Von passiven Einkommen spricht man, wenn du ohne aktive Arbeit Geldeingänge erzielen kannst! Vielleicht möchtest auch du von laufenden und hohen Zinseinkünften profitieren und zeitgleich noch dein eingesetztes Kapital vermehren?

Ja? Dann solltest du weiterlesen, denn ich zeige dir heute, wie du mit P2P-Krediten die (fast) perfekte Cashflow-Maschine aufbauen kannst.

Die 6 Gründe im Video anschauen

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Wie funktioniert das passive Einkommen mit P2P-Krediten?

P2P-Kredite ist die Kreditvergabe zwischen Privatpersonen, das heißt, du wirst quasi zu einer Art Bank und kannst selbst Kredite vergeben. Das Ganze funktioniert über sogenannte P2P-Plattformen. Auf diesen Plattformen werden dir zahlreiche Kredite angeboten, in die du meist ab 10 Euro investieren kannst.

Die Kredite bieten feste Zinssätze über die Kreditlaufzeit an. Diese Zinssätze schwanken je nach Plattform und Kreditart zwischen 6 % bis hin zu 20 % p.a. In den letzten Jahre konnte ich mit P2P-Krediten problemlos Renditen von 11 % bis 13 % erzielen. Und genau deshalb ist diese Art der Cashflow Generierung so interessant. Du kannst dir bereits mit sehr wenig Investitionsvolumen ein passives Einkommen aufbauen, ohne dein eingesetztes Kapital aufzubrauchen. Zusätzlich erhältst du fast täglich Rückzahlungen in Folge von Zins- und Tilgungszahlungen.

Das ist aber auch leider ein kleiner Nachteil, denn du brauchst bereits Cash, um von P2P-Krediten zu profitieren. Andererseits ist der Einstieg sehr einfach und das Mindestinvestment liegt bei nur 10 Euro. Das bedeutet, du kannst dich wirklich auf einer Plattform anmelden, 10 Euro überweisen und in einen Kredit investieren. Perfekt für alle, die den Ablauf einfach mal testen möchten.

Solltest du gar nicht wissen was P2P-Kredite sind und dich auch noch nicht mit den Risiken – Die Risiken von P2P-Krediten – auseinandergesetzt haben, dann ließ dich bitte in Ruhe in das Themenfeld ein! Du findest hier auf meinem Blog sehr viele Informationen (Was sind P2P-Kredite) dazu. Nutze auch meinen YouTube Kanal, um dich über einzelne Plattform weitergehend zu informieren. Wenn du es ganz komfortable haben möchtest, dann ließ einfach mein Buch „Das 1×1 der P2P-Kredite: Wie du richtig in Privatkredite investierst *“. In dem Buch bekommst du wirklich alles wissenswerte über P2P-Kredite beigebracht!

6 Gründe warum du P2P-Kredite als passive Einkommensquelle nutzen solltest

Es gibt viele Wege passives Einkommen zu erreichen. Für mich sind P2P-Kredite mit die einfachste Möglichkeit zusätzliches Einkommen zu generieren und meinen Cashflow zu steigern.

Für mich zählen folgende 6 Vorteile:

Vorteil 1 – Die Einfachheit

In P2P-Kredite zu investieren ist einfacher, als eine Aktie zu kaufen. Die Registrierung bei den P2P-Plattformen ist schnell und unkompliziert. Selbst die Authentifizierung mit Perso kann bequem online abgewickelt werden.

Die Plattformen sind modern, übersichtlich und sehr einfach zu bedienen. Zudem finden sich auf Blogs und YouTube mehr als genug Anleitungen, die kaum Fragen offen lassen.

Auch wenn die wenigsten Plattformen eine mobile App haben, so kannst du trotzdem auf jeder Plattform auch vom Smartphone aus investieren, da die Webseiten alle für mobile Endgeräte optimiert sind.

Wenn du passives Einkommen aufbauen möchtest, dann soll es schließlich auch einfach sein!

Vorteil 2 – Die hohen Zinsen

Deine Cashflow-Quelle soll möglichst effektiv sein und gewinnorientiert. Wenn du etwas investierst, soll möglichst viel Gewinn entstehen.

P2P-Kredite bieten eine sehr hohe Verzinsungen an (bei entsprechendem Risiko!). Bei den meisten P2P-Plattformen kannst du ganz realistisch eine Verzinsung von 11 % bis 14 % pro Jahr erreichen.

Auch die jährliche Rendite hat bei mir in den letzten Jahren, immer in dieser Größenordnung gelegen!

Vorteil 3 – Die stetigen Rückflüsse

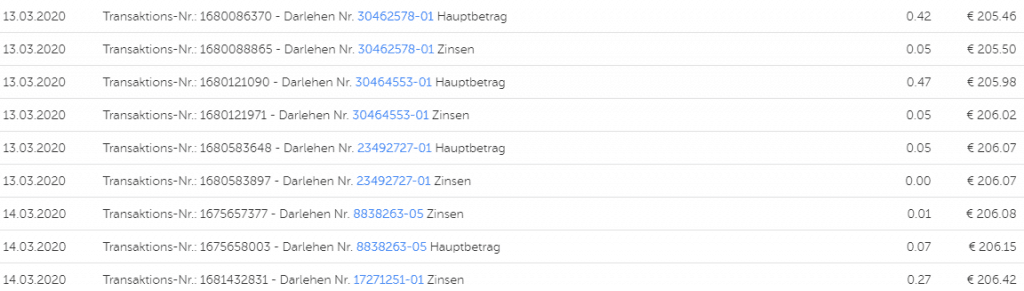

Gerade beim passiven Einkommen willst du sicherlich auch Geldströme haben, die dich regelmäßig bis oft erreichen. Bei den P2P-Krediten hast du, sobald du in mehrere Kredite investiert bist, fast täglich Rückflüsse in Form von Zins- und Rückzahlungen. Diese Beträge kannst du dir auszahlen lassen oder neu anlegen.

Daher sind P2P-Kredite für mich die ideale Cashflow-Optimierung, da ich über den Monat verteilt, fast täglich kleinere Rückflüsse habe.

Vorteil 4 – Automatisch Investieren

Das Ziel bei einem passiven Einkommen ist es „passiv“ zu sein. Es soll für dich schlichtweg kein aktives Einkommen werden, wo du ständig etwas zu tun hast.

Bei P2P-Krediten investierst du über sogenannte Auto Invest Funktionen oder kurz: Autoinvestoren. Das sind kleine Tools, bei denen du deine Investmentwünsche einstellen kannst. Genau nach deinen persönlichen Vorgaben wird dann z.B. in 10 Euro Schritten in Kredite investiert.

Wenn du noch weniger Arbeit haben möchtest, dann investiere einfach in voll automatisch verwalteten Portfolios. Diese nennen sich z.B. Invest & Access von Mintos oder Go & Grow von Bondora. Damit gibst du jeglichen Aufwand ab.

Vorteil 5: Die Diversifikation

Wie bei jeder Anlageform sollte die Diversifikation immer im Mittelpunkt stehen. Gerade bei risikoreicheren Investments, wie den P2P-Krediten, solltest du dein Geld wohlüberlegt streuen.

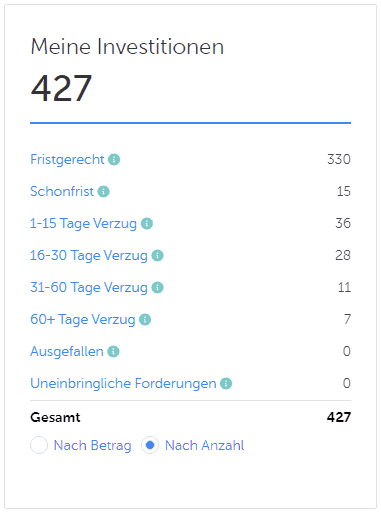

Alleine bei Mintos habe ich mein Kapital auf über 400 Kredite gestreut.

Du kannst mittlerweile in eine Vielzahl von Kreditarten investieren. Darunter auch Kredite mit dinglicher Absicherung (z.B. Autos, Immobilien) oder Geschäftskredite. Der Markt und das Angebot wachsen kontinuierlich.

Ich investiere in 8 verschiedene Kreditarten, bei gut einem dutzend P2P-Plattformen und habe Kredite aus gut 30 Ländern in meinem Portfolio.

Vorteil 6: Die Rückkaufgarantie

Die Rückkaufgarantie ist ein Versprechen – keine Garantie, dass der Kreditgeber dir Kredite zurückkauft, wenn der Kreditnehmer seinen Kredit nach 30 bzw. 60 Tagen (je nach Plattform) nicht bedient hat. Du erhältst sogar die bis dato angefallenen Zinsen erstattet.

Der Kreditgeber kauft dir den Kredit ab und startet dann die Mahn- und die Inkasso-Prozesse.

Für dich ist der große Vorteil, dass du diese langwierigen Prozesse nicht abwarten musst. Du bekommst dein Geld vorab, egal ob das Mahnwesen erfolgreich ist oder nicht. Für den Kreditgeber ist das eine Mischkalkulation und für dich eine perfekte Abkürzung um schnell an dein Geld zu kommen.

Achtung: Die Rückkaufgarantie ist keine Garantie! Der Kreditgeber kann diese nur leisten, solange er liquide ist und seine Mischkalkulation aufgeht. Bitte informiere dich umfassend über die Rückkaufgarantie, bevor du mit dem investieren anfängst!

Wie ich P2P-Kredite als Cashflow-Quelle nutze!

Ich nutze seit 2016 P2P-Kredite als passives Einkommen. Bisher lief es äußerst lukrativ und problemlos. Bisher hat die Rückkaufgarantie immer funktioniert. Geld verloren habe ich noch nicht. Von den Ausfällen einzelner Kreditgeber war ich nicht groß betroffen – Der Ausfall von Aforti auf Mintos.

Die Kreditnehmer leisten die Zinszahlungen monatlich – absolut perfekt für den Aufbau eines passiven Einkommens. Wer eisern bei 10 Euro pro Kredit bleibt, der kann mit 10.000 Euro bereits in 1000 Kredite investieren. Damit lassen sich problemlos tägliche Rückzahlungen aufbauen.

Grob gesagt konntest du in den letzten Jahren die Faustformel benutzen, dass du für 10.000 Euro Investment gut 100 Euro monatliche Zinszahlungen erhältst. Aufs Jahr gesehen ist es etwas mehr, allerdings verzögern sich auch mal Rückzahlungen oder laufen in die Rückkaufgarantie. Daher sind es grob 100 Euro Einnahmen pro Monat.

Wer anfängt und erste Erfahrungen sammeln möchte, der ist meiner Meinung nach bei der P2P-Plattform Mintos am besten aufgehoben. Mintos hat mittlerweile über 5 Mrd. Euro Kreditvolumen erreicht und bietet die größte Auswahl und die beste Diversifizierung an. Gerade deshalb habe ich auch für Mintos ein Handbuch herausgebracht *, dass ich aktuell zum Einführungspreis von nur 4,99 Euro verkaufe. Hier nehme ich neue Investoren an die Hand und erkläre alle wichtigen Abläufe und Einstellungen!

Du hast die 6 Vorteile gelesen und vielleicht Lust P2P-Kredite ebenfalls auszuprobieren, dann lass mich dir noch ein paar Tipps mit auf den Weg geben:

- Bleibe immer bei dem Mindestinvestment von z.B. 10 Euro pro Kredit

- Streue über die Kreditarten, die Länder und die Kreditgeber

- Nutzer die automatische Diversifikationseinstellung des Autoinvestors (wenn eine Angeboten wird)

- Schaue, ob es ein Rating / eine Bewertung der Kreditgeber gibt. Überlege, ob du die Kreditgeber mit den schlechtesten Ratings ignorierst.

- Informiere dich umfassend über die Risiken und die Rückkaufgarantie

Auf welcher P2P-Plattform kannst du starten?

Wenn du dich mit P2P-Plattformen beschäftigst, wirst du feststellen, dass die Auswahl sehr groß ist. Daher möchte ich dir noch meine Lieblingsplattformen nennen. Aktuell setze ich verstärkt auf diese 4 Plattformen:

- Mintos (90 Punkte im Test)

- Bondora (83 Punkte im Test)

- PeerBerry (80 Punkte im Test)

Die Plattformen kann ich weiterempfehlen. Für den Einsteig würde ich Mintos oder Bondora empfehlen und für eine weitere Diversifizierung dann Grupeer oder PeerBerry nehmen.

Warum empfehle ich jetzt nur 4 Plattformen, wenn ich denn bei gut 12 Plattformen selbst investiere? Weil ich die Plattformen bewerte und unterschiedlich gewichte!

Warum ich Plattformen gewichte

Ich persönlich habe angefangen die Plattformen zu gewichten. Anfangs habe ich auf allen Plattformen immer 1000 Euro investiert. Mittlerweile achte ich darauf, auf „guten“ Plattformen mehr zu investieren, als auf „weniger guten“. Wobei die Gewichtung natürlich nur meine eigene Meinung widerspiegelt.

Es macht meiner Meinung nach keinen Sinn auf zehn Plattformen mit jeweils 250 Euro zu investieren. Ja, laut Definition ist das Diversifikation aber es kostet mich viel Zeit, mich um die Entwicklung von 10 Plattformen zu kümmern. Wie bei einem Aktieninvestment sollte ich auch hier, hin und wieder die Entwicklung verfolgen und prüfen, ob mein Investment korrekt läuft.

P2P-Kredite sollen ein passives Einkommen sein. Daher investiere ich lieber auf wenigen guten Plattformen – dafür dann aber richtig.

Daher bewerte ich die Plattformen und schaue, dass ich 80 % meines P2P-Geldes bei max. 4-5 Plattformen investiere.

Mein Fazit zu P2P-Krediten als passives Einkommen

Wer auf der Suche nach passiven Einkommen ist, sollte sich mit P2P-Krediten beschäftigen. Die Zinsen sind sehr hoch und die Rückflüsse erfolgen zeitig und stetig.

Die Risiken sind hoch, keine Frage. Hohe Renditen spiegeln immer hohes Risiko wider. Daher solltest du P2P-Kredite immer nur als kleine Beimischung ansehen und nicht übergewichten. Es hat sich die Faustformel von 5 % bis 15 % des Gesamtvermögens etabliert.

Daneben ist es wichtig, dass du gut diversifizierst und Kreditgeber nicht zu stark übergewichtest. Kreditgeber können und sind schon ausgefallen, daher solltest du hier ein Augenmerk drauf haben.

Die letzten Jahre hat das Investment super funktioniert und ich werde weiter auf P2P-Kredite als passives Einkommen setzen!

Du willst alles wichtige zu P2P-Krediten wissen?

Dann abonniere meinen Newsletter und sichere dir gleich noch mein kostenloses E-Book „P2P-Kredite: Die Grundlagen“!

{kind=link}