Du träumst vom eigenen Haus? Du stehst vor einer Baufinanzierung? Dich lassen die Kosten nachts schlecht einschlafen? Du suchst nach einer Lösung, mit der du beim Hauskauf viel Geld sparen kannst?

Ich zeige dir heute 7 wirklich effektive und ganz einfache Tipps, wie du mit der richtigen Baufinanzierung bares Geld sparen wirst.

Meine Tipps sind aus meinen eigenen Erfahrungen mit der Baufinanzierung und haben mich ebenfalls schon sehr viel Geld sparen lassen.

Meine Tipps sind ganz allgemein gehalten. Egal, ob du eine Baufinanzierung für einen Hauskauf oder eine Immobilienfinanzierung für einen Neubau machst – meine 7 Tipps werden die effektiv helfen!

In diesem Artikel geht es um:

- Den größten Fehler bei der Immobilienfinanzierung

- Warum die Immobilienfinanzierung so wichtig ist

- Der Baufinanzierungs-Rechner

- 7 effektive und einfache Tipps für die perfekte Baufinanzierung

- Meine kostenlose Baufinanzierungs-Checkliste für dich

Und am Ende wartet eine Checkliste als Geschenk auf dich!

Der größte Fehler bei der Immobilienfinanzierung

Die Baubranche boomt. Es wird so viel Immobilien gebaut wie nie.

Die Sparkasse, die ING DiBa, die Commerzbank und wie sie alle heißen – hauen eine Baufinanzierung nach der anderen raus.

Auch in meinem Freundes- und Bekanntenkreis wird gebaut, was das Zeug hält.

Dabei steigen die Kosten für die Immobilien immer weiter nach oben.

350.000 Euro für ein Haus samt Grundstück gelten hier in unserer Region schon als Schnäppchen. Selbst 400.000 Euro sind – dank der niedrigen Zinsen – über eine Baufinanzierung kein Problem mehr.

Wie leichtsinnig bei der Baufinanzierung das Geld verschenkt wird

Jan, ein guter Freund von mir, will mit seiner Frau ein Haus bauen.

Nach langem hin und her steht nun das Grundstück, der Plan für das Haus und die Entscheidung für den Bauträger.

Natürlich interessierte es mich, wie die Finanzierung aussieht. Bei der Antwort ist mir fast das Bier im Hals stecken geblieben. Ich war von der Antwort so geschockt, ich dachte er verarscht mich.

Jan war nur bei seiner Hausbank. Der Zinssatz habe gepasst. Fertig.

Auf Nachfrage hieß es nur, das hätten Freunde auch so gemacht. Und außerdem sei das bei der Hausbank sicherer, da die einen ja kennen würden.

Bitte was?

Der Junge hat eine Baufinanzierung über 400.000 Euro unterschrieben, sich auf 60 Jahre verschuldet ohne ein zweites oder drittes Angebot einzuholen.

Die Baufinanzierung sei so aufwendig – Nein, sagt meine Erfahrung!

„Der Hausbau sei anstrengend genug“ – klagte Jan.

Ja, natürlich ist das anstrengend. Keine Frage.

Aber Jan hat sich gefühlt 20 Baugrundstücke angeschaut. Er ist mit seiner Frau 500 km durch Deutschland gefahren, um sich Musterhausparks anzuschauen. Die waren auf Baumessen, um sich mit dutzenden von Bauträgern zu unterhalten und sich Angebote einzuholen.

Und dann nimmt er die erste Baufinanzierung an? Von der Hausbank!

Weil es so aufwendig sei!

Ich war baff. Wirklich.

Für mich, in Zeiten des Internets, völlig unfassbar, dass man die vorhandenen Chancen nicht nutzt. Es ist doch heute so einfach!

Wir selbst haben auch ein Haus. Unser Haus haben wir 2012 zwar nicht selbst gebaut, sondern „gebraucht“ gekauft. Aber auch dafür haben wir eine Immobilienfinanzierung benötigt. Und meiner Erfahrung nach lohnt es sich gerade hier – Zeit und Energie zu investieren!

Denn nach meiner Erfahrung kannst du mit der richtigen Baufinanzierung viel Geld sparen. Richtig viel!

Und das ist sogar viel einfacher als du denkst! Denn die Arbeit kannst du andere machen lassen!

Die beste Baufinanzierung? Einfach suchen lassen!

Die beste Baufinanzierung haben wir gar nicht selbst gesucht.

Wir haben suchen lassen.

Und all das hat uns tausende von Euros gespart und ich habe nur ein einziges Mal telefonieren müssen.

Wir haben auf einen Vermittler gesetzt. Dieser vermittelt private Baufinanzierungen bzw. Immobilienfinanzierungen.

Gehst du zu deiner Hausbank, dann wird dir der Bankangestellter viele Fragen zu deinen Wünschen und zu deinen Ein- und Ausgaben stellen. Am Ende folgt für deinen Immobilienwunsch ein Finanzierungsvorschlag. Soweit so gut.

Natürlich basiert die Finanzierung auf einem Angebot von genau dieser einen Bank. Willst du ein Angebot von einer anderen Bank haben, geht hier das Spiel wieder von vorne los. Du darfst zur nächsten Bank rennen und auch hier darfst du wieder einmal die Hosen runter lassen. Denn auch diese Bank möchte alles über dich und deine Finanzen wissen.

Der Finanzierungsberater macht auf den ersten Blick nichts anderes. Auch der Vermittler stellt dir erst einmal einen großen Berg an Fragen:

- Wie sehen deine Ziele aus?

- Wie sieht deine finanzielle Situation aus?

- und wie deine berufliche?

- Dann geht es auch hier um die Frage, ob du bereits eine konkrete Immobilie bzw. Bauvorhaben hast oder einfach nur mal deinen möglichen Rahmen prüfen möchtest.

Der Finanzierungsberater ist allerdings nicht, wie der Bankangestellte, an das Portfolio einer Bank gebunden, sondern greift auf ein sehr viel breiteres Angebot zurück.

Nach einem Telefongespräch werden bis zu 400 Baufinanzierungen geprüft

Nach diesem einen Telefonat ist für dich die Arbeit erledigt. Der Berater am Telefon schickt dir seine Kontaktdaten und ist nun dein fester Ansprechpartner.

Das ist wichtig, denn ein Immobilienkauf kann sich über Wochen oder Monate hinziehen. In den nächsten Wochen werden sich die Baufinanzierungen oder deine Immobilien ändern. Ein fester Ansprechpartner macht die Sache daher deutlich leichter.

Du hast nun Zeit dich auf deine Immobiliesuche zu konzentrieren. Der Finanzierungsberater fängt nun an, seine Software mit deinen Daten zu füttern und vergleicht die Angebote von bis zu 400 Banken!

Die besten Baufinanzierungen werden dir dann mitgeteilt.

Du wirst zudem sehen, dass hier „Leben“drin ist. Es kann sein, dass schon wenige Tage später neue Angebote bei dir eintrudeln. Banken haben ihre Konditionen verbessert oder eine neue Aktion gestartet.

All diese neuen Baufinanzierungen bekommst du umgehend mit – natürlich nur – wenn es bessere Finanzierungen für dich sind. Ein großer Vorteil für deinen Geldbeutel!

Was kostet dich so eine Baufinanzierung?

Und genau hier liegt der Hund begraben. Auch Jan war sofort in Gegenwehr. Ja, aber das Kostet ja. Der Vermittler wird ja nicht für umsonst arbeiten.

Ich kann dich genauso beruhigen wie Jan. Die Dienstleistung ist für dich als Endkunden nämlich völlig kostenlos!

Der Vermittler finanziert sich über die Abschlussprämien, die er von der jeweiligen Bank erhält. Der Bankberater in deiner Hausbank arbeitet auch nicht für Luft und Liebe. Auch er bekommt eine Provision. Den Banken ist es völlig egal, wer die Baufinanzierung an den Kunden bringt. Hauptsache sie kommt zum Kunden.

Das Provisionsgeschäft ist aber unseriös!

Heute läuft doch alles über Provisionen. Warum wird ein Amazon Produkt beworben? Weil sich damit Provisionen verdienen lassen. Warum gibt es Check24? Weil es Provisionen gibt!

Provisionen sind völlig legitim und normal.

Natürlich kannst du nun dem Vermittler unterstellen, dass er dir Angebote unterjubeln will, an denen er die meiste Provision verdient. Meiner Meinung nach ist der Markt aber so hart umkämpft, dass es sich kein Dienstleister wirklich leisten könnte, dir schlechte Angebote zu unterbreiten.

Wie fängst du an die beste Baufinanzierung zu finden?

Du beschäftigst dich zum ersten Mal mit einer Immobilienfinanzierung?

Dann fang am besten langsam an. Bevor du einen Termin mit einem Bankberater oder einem Finanzierungsberater machst, musst du dich vorbereiten.

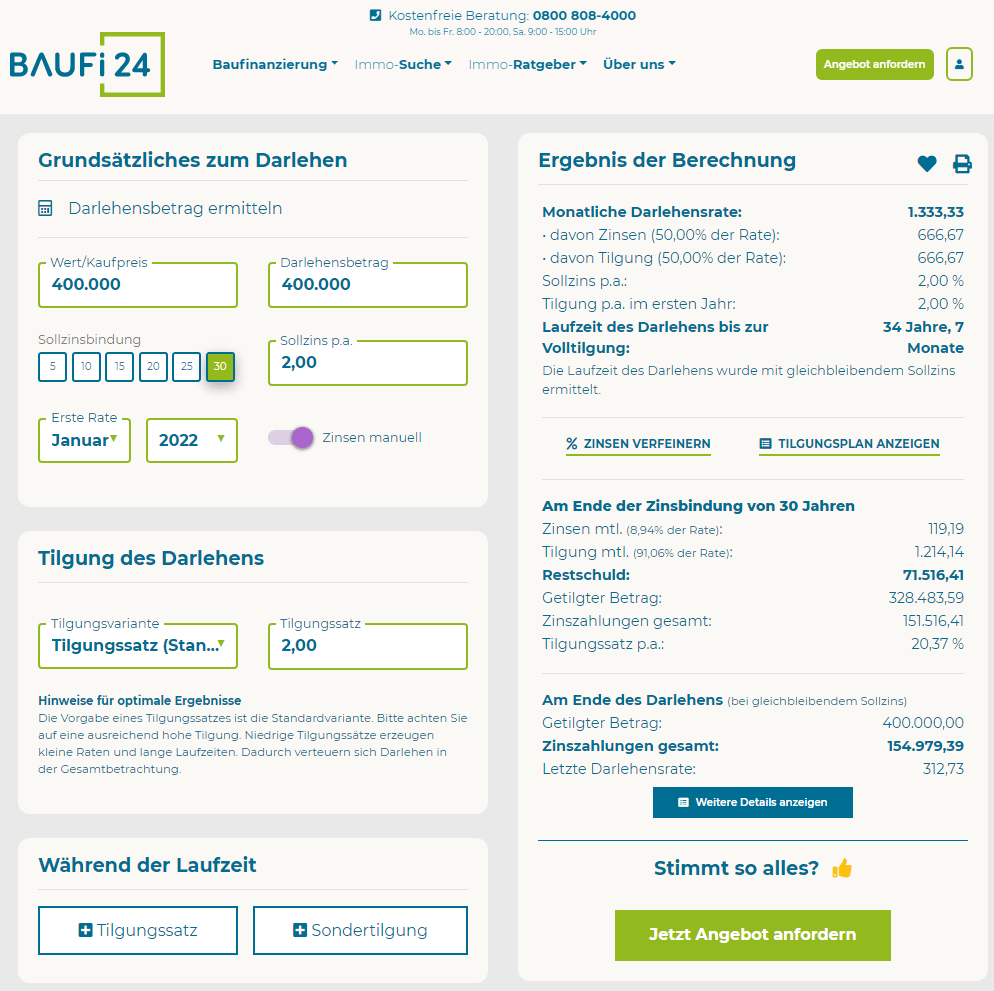

Dafür eignen sich die Baufinanzierungs-Rechner. Du findest zahlreiche Rechner über Google. Ich kann dir den Baufinanzierungs-Rechner von baufi24.de empfehlen, da er sehr einfach und sehr übersichtlich ist.

Mir persönlich gefällt der Rechner, weil er einen großen Funktionsumfang anbietet und trotzdem sehr übersichtlich ist, z.B. die Ergebnisdarstellung auf der rechten Seite.

Die Einstellungen lassen keine Wünsche offen. Du kannst auch ganz einfach selbst den Sollzins eingeben. Damit kannst du genau sehen, wie viel Geld du bei einem 0,1 Prozentpunkt besseren Angebot sparen würde.

Und genau das solltest du tun, spiele mit den Zinssätzen!

Achte wie sich die Restschuld und die Zinszahlungen verändern.

Was dir solche Baufinanzierungs-Rechner bringen

Zum Ersten machst du dich mit den Begrifflichkeiten wie Sollzins, Tilgungssatz, Darlehensrate und Restschuld vertraut. Du solltest die Begriffe kennen und wissen was sie bedeuten, da die Berater diese Begriffe ebenfalls benutzen werden. Auch bei deiner Hausbank!

Zum Zweiten sollst du mit den Finanzierungs-Rechnern ein Gespür entwickeln, um wie viel Geld es tatsächlich geht.

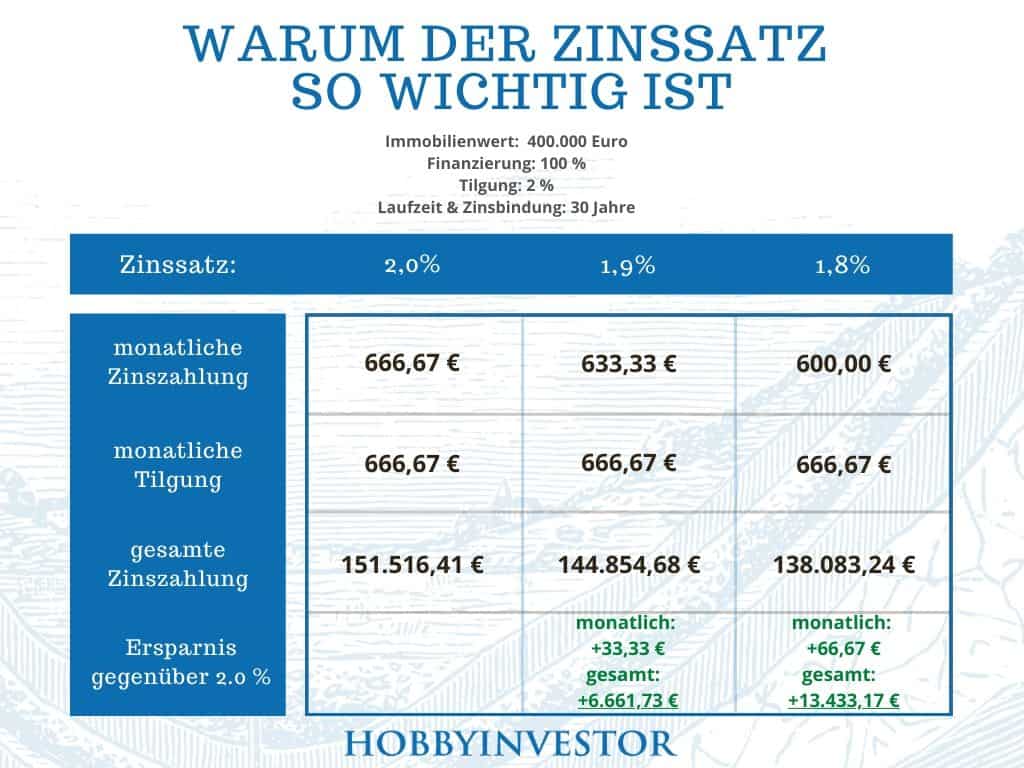

In obiger Grafik gehen wir von einem Immobilienwert von 400.000 Euro aus. Du finanzierst zu 100 %. Die Tilgung liegt bei 2 % pro Jahr und die Laufzeit und Zinsbindung sind auf 30 Jahre ausgelegt.

Du bekommst nun ein Finanzierungsangebot mit einem Zinssatz von 2,0 %.

Jan hat sich gefreut und unterschrieben. Hätte Jan verglichen und ein Angebot für 1,9% gefunden, dann hätte er die nächsten 30 Jahre monatlich 33,33 Euro mehr in der Tasche und am Ende 6.661,73 Euro gespart.

Hand aufs Herz. Wie lange musst du für 6.661,73 Euro netto arbeiten? Jan muss dafür etwas mehr als 2 Monate arbeiten gehen.

Jan hat über 2 Monatsgehälter einfach so der Bank geschenkt. Nur, weil er kein Bock hatte!

Hätte Jan ein Angebot mit einem Sollzinssatz von 1,8 % gefunden, dann hätte er 13.433,17 Euro gespart. Ich bin sicher uns würden genug Dinge einfallen, die wir für 13.433,17 Euro machen könnten, oder? Warum das Geld einfach der Bank in den Rachen werfen?

Meine 7 Tipps wie du bei der Baufinanzierung viele tausende Euros sparen kannst

Vorab eine Warnung:

Ich bin kein Finanzberater. Die folgenden Tipps bitte nicht als Beratung missverstehen. Dieser Artikel hat nicht den Anspruch eine Finanzierungsberatung zu ersetzen. Ich möchte dir lediglich Denkanstöße mitgeben und meine Erfahrungen und Learnings mit der Baufinanzierung mit dir teilen!

Tipp 1: Baufinanzierungsangebote einholen und vergleichen!

Der erste Tipp sollte dir nun klar sein. Über die Gründe und deine Vorteile haben wir ausführlich gesprochen.

Nutze die Angebote von den Online-Dienstleistern und sei auf der Jagd nach jedem Prozent-Pünktchen weniger. Du sparst damit tausende von Euros!

Tipp 2: Nutze eine hohe Tilgung

Dir reicht es nicht 13.433,17 Euro zu sparen? Du willst bei der Baufinanzierung noch viel mehr Geld sparen?

Kein Problem! Nutze die Tilgung – tilge hoch! Denn mit einer guten Tilgung sparst du 5-stellige Beträge ein.

Glaubst du mir nicht? Dann sieh selbst!

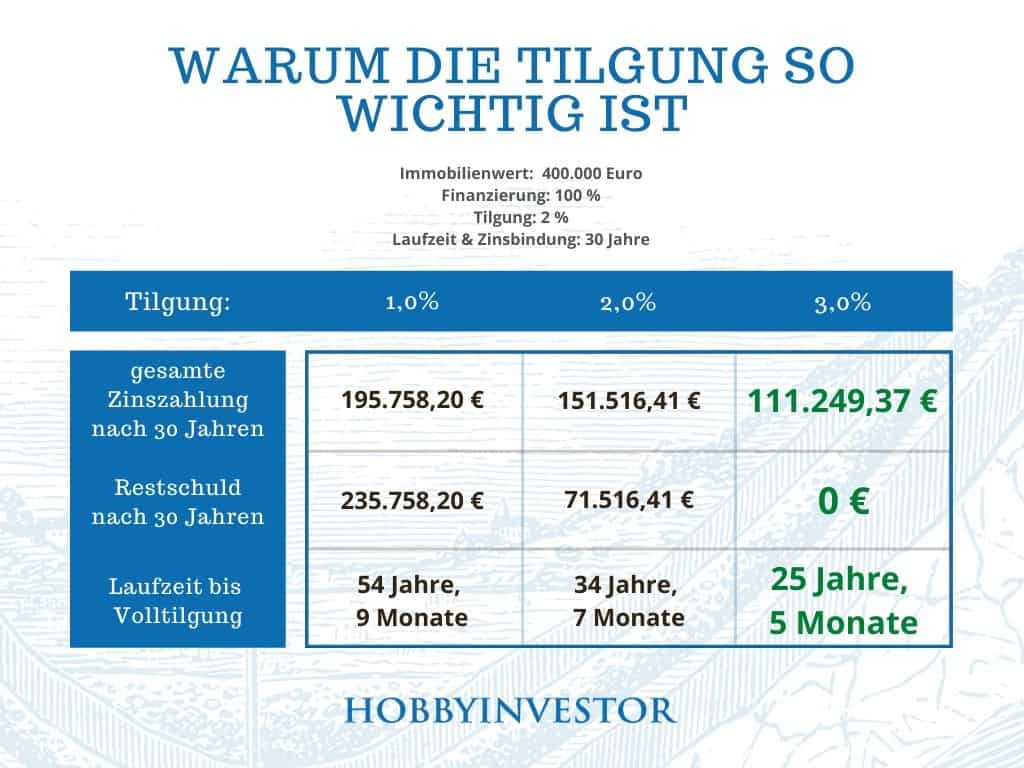

Die Zahlen und die Beträge habe ich wieder über einen Baufinanzierungs-Rechner erhalten.

Du siehst, bei einer Tilgung von nur 1 % wird die Bank ordentlich abkassieren. Nach ganzen 30 Jahren hast du an die Bank 195.758,20 Euro Zinsen gezahlt. Nur Zinsen!

Getilgt hast du nach 30 noch nicht viel. Du hast es nicht einmal geschafft deine Schulden zu halbieren!

Würdest du dagegen eine 3% Tilgung durchziehen, dann wärst du nach 25 Jahren schuldenfrei! Und viel besser: Du hättest nur 111.249,37 Euro Zinsen gezahlt.

Unterm Strich hättest du so satte 84.508,83 Euro gespart!

Das ist keine Theorie, sondern Praxis. Du hast bei einer 3,0 % Tilgung nach 30 Jahren 84.508 Euro mehr in der Tasche. Geld das du bei 1,0 % Tilgung der Bank in den Rachen geworfen hättest.

Willst du wirklich auf soviel Geld verzichten? Rechne dir mal aus, wie viele Urlaube du von den 84.508 Euro machen könntest? Die meisten Bauherren achten nur darauf, eine möglichst geringe monatliche Belastung zu haben.

Um die negativen Auswirkungen kümmern sich die wenigsten. Die meisten verstehen den Zinseszins-Effekt einfach nicht.

Wer bei der Baufinanzierung richtig Geld sparen will, der muss nicht nur auf einen niedrigen Sollzins achten, sondern auch auf eine möglichst hohe Tilgungsrate.

Tipp 3: Vermeide 100 % Finanzierungen

Du bekommst keine guten Angebote? Mit keiner vorgeschlagenen Baufinanzierung warst du bisher zufrieden? In der Werbung sind die Konditionen meist viel besser?

Vielleicht liegt es an deinem Eigenkapital? Je mehr Eigenkapital du mitbringst, umso bessere Konditionen wirst du bei der Baufinanzierung erhalten. Denke auch unbedingt an die Kaufnebenkosten wie Grundsteuer und Notar.

Solltest du Kapital zurückhalten, z.B. für Modernisierung oder den Innenausbau, versuche, diese Posten geltend zu machen! Viele Banken akzeptieren das.

Vielleicht hast du auch die Chance, dir in der Familie Geld zu leihen? Jeder Euro zählt!

Und komm bloß nicht auf die Idee, dein Haus mit 110 % zu finanzieren, weil du dir noch ein neues Auto gönnen möchtest.

Tipp 4: Wähle eine lange Sollzinsbindung

Achte auf eine möglichst lange Sollzinsbindung.

Dadurch wird dir der aktuelle Zins für z.B. 30 Jahre oder länger garantiert. Du musst kein Hellseher sein, um zu vermuten, dass der Zins eigentlich nur steigen kann. Nutze das aktuelle Zinstief, um dir diese günstigen Konditionen langfristig zu sichern!

An die Zocker unter meinen Lesern: Ja, vielleicht wird der Zins noch weiter fallen. Wer weiß das schon? Beachte bitte, dass es hier um große Geldbeträge geht. Was wenn nach 10 Jahren der Zinssatz wieder bei 4 % stehen sollte? Könntest du dir die Baufinanzierung dann immer noch leisten? Sei nicht gierig. Wir haben historisch gesehen die günstigsten Baufinanzierungen aller Zeiten. Nutze dieses Angebot und sichere es dir langfristig!

Sollten die Zinsen weiter fallen, kannst du nach 10 Jahren – von deiner Seite aus – den Vertrag kündigen und dir eine neue und bessere Baufinanzierung suchen.

Tipp 5: Flexible Tilgung

Einige Banken bieten es an, dass du den Tilgungssatz ändern kannst.

Bei uns wäre die erste Änderung kostenfrei und jede weitere Änderung würde uns eine Bearbeitungsgebühr von knapp 100 Euro kosten. Also absolut im Rahmen.

Mein Tipp: Fang lieber mit einer etwas höheren Tilgung an und lasse diese bei absoluter Not wieder absenken. Bei uns ist dies in 0,5 % – Schritten möglich.

Je höher die Tilgung, umso höher die Zinsersparnis. Nutze hier den Hebel, um richtig viel Geld zu sparen (siehe Tipp 2)

Tipp 6: Achte auf die Option zur jährlichen Sondertilgung.

Vielleicht gehörst auch du zu den glücklichen Angestellten, die Urlaubsgeld, Weihnachtsgeld oder einen Bonus bekommen?

Hinzu kommen vielleicht Geldgeschenke aus der Familie oder ein Erbe ergibt sich?

Sichere dir daher die Option zur Sondertilgung! Mit der Sondertilgung drückst du weiter die Zinszahlungen nach unten und verkürzt die Laufzeit. Das heißt, du sparst noch mehr Geld ein!

Wir z.B. können eine formlose E-Mail an unsere Bank schicken, mit der Bitte um eine Sondertilgung von X Euro. Das war es.

Jedes Mal sparen wir damit mehr Geld ein! Nutze daher auch du die Chance!

Tipp 7: Wie viel Haus kannst du dir leisten?

Kredite können gefährlich werden. Solltest du dir keine höhere Tilgung als 1 % leisten können, dann würde ich dir wirklich dazu raten dir das Bauprojekt gut zu überlegen.

Ist es das wirklich Wert sich über 50 Jahre zu verschulden und ein Vermögen an Zinsen an die Bank zu zahlen?

Vielleicht solltest du lieber erst noch etwas Kapital aufbauen. Entweder du baust etwas Vermögen auf oder du steigerst deine Sparrate mit etwas Gamifikation. Vielleicht hast du auch Ideen, wie du passives Einkommen generieren kannst?

Ein Haus bleibt auch nach dem Einzug teuer

Bedenke immer, dass das Leben mit einem Haus teuer ist. Das will nur leider niemand hören. Aber es ist so.

Freunde von uns machen seit 3 Jahren ihren Garten nicht. Warum? Weil ein Garten das reinste Geldgrab ist. Die Einfahrt pflastern? Ein kleiner Weg zur Haustür? Vielleicht noch ein Blumenbeet davor? Und ein Carport mit kleinem Schuppen würde dir auch gefallen?

Da sind die nächsten 10.000 Euro schneller weg – als du 10.000 Euro sagen kannst. Und damit ist dein Vorgarten noch gar nicht fertig. Geschweige denn dein eigentlicher Garten (den Garten mit einem Negativzins Kredit gemacht).

Jan war zum Beispiel der Meinung, eine Heizung hält 25 Jahre. Das war vielleicht mal so. Unsere gab vor zwei Jahren den Geist auf. Nach 18 Jahren. Ich war damals noch genauso naiv wie Jan. Ich hab auch erstmal geschimpft und wollte eine neue Heizung haben, die 25 Jahre hält. Da wurde ich nur müde belächelt.

Die neuen Gasheizungen sind auf 10-15 Jahre ausgelegt. Wenn man sie jährlich reinigen lässt – das wurde explizit betont. Kostenpunkt 6000-7000 Euro – die du alle 15 Jahre einplanen kannst.

Auch die Kosten wie Grundsteuer und Gebäudeversicherung sollten beachtet werden! Beides übrigens Posten die eher jährlich teurer werden. 2012 haben wir knapp 400 Euro jährlich bezahlt. Jetzt sind wir bei 450 Euro und die nächste Erhöhung ist bereits angekündigt.

Tu dir daher den Gefallen und rechne das Haus gut durch. Lass dir Luft zum Atmen!

Was ist mit Förderprogramm wie von der KfW?

Es gibt diverse Förderprogramme von der KfW Bank. Wer zum ersten Mal ein Haus kauft oder baut und noch auf einen guten Energiewert achtet – kann bei der KfW interessante Angebote erhalten.

Das Gute daran ist: Die Online Vermittler haben auch diese Angebote im Blick. Das bedeutet für dich, du musst dich auch um die KfW Angebote nicht kümmern!

Eine Finanzierung Anfragen – Wo fängst du an?

Du stehst vor einem Hauskauf oder einem Bau? Was kannst du dir leisten? Wie viel Geld kannst du zu welchem Zinssatz aufnehmen?

Ich habe hier einen Baufinanzierungsrechner für dich eingebunden. Mit einem Klick auf den grünen Button „Inhalt laden“ kannst du diesen von Financeads laden und direkt mit deinen Daten herumspielen.

Du willst wissen wie der Zinssatz aktuell bei einer Baufinanzierung über 300.000 Euro aussieht? Dann leg los 😉

Klicken Sie auf den unteren Button, um den Inhalt von tools.financeads.net zu laden.

Mein Fazit zur Baufinanzierung

Ich kann jedem Häuslebauer oder Käufer nur empfehlen, nutze die Dienstleistungen von einem Baufinanzierungsvermittler. In unserem Fall kann ich wirklich nur positiv davon berichten. Uns hat das damals sehr geholfen!

Letzten Endes haben wir die Finanzierung des Vermittlers angenommen, da es für uns das tatsächlich beste Angebot war. Auch die ganzen Programme die über die KfW Bank angeboten werden, sind überhaupt kein Problem und werden alle mit von dem Vermittler berücksichtigt.

Unseren Hauskauf haben wir noch nicht bereut. Es ist wirklich toll. Wir können tun und lassen was wir möchten. Wir müssen niemanden fragen – außer unseren Geldbeutel.

Jeden Handschlag, den wir investiert, machen wir für uns und für unser Eigentum. Trotzdem sollte jeder genau überlegen, bis zu welcher Grenze er finanziell geht. Ein Eigenheim ist nicht alles!

Jetzt interessiert mich natürlich wieder deine Meinung. Hast du bereits ähnliche Erfahrungen mit solchen Baufinanzierungsvermittlern sammeln können?

Kostenlose Checkliste für den Immobilienkauf mit 3 Bonus Tipps

Du beschäftigst dich gerade mit dem Hauskauf oder dem Hausbau? Du suchst bereits nach einer Baufinanzierung? Dir haben meine Tipps gefallen und du willst diese unbedingt auch bei deinem Immobilienkauf berücksichtigen?

Dann lade dir jetzt meine exklusive Immobilienkauf-Checkliste herunter. Schreibe dich in mein kostenloses Finanz-Journal ein und sichere dir alle Tipps aus diesem Artikel plus 3 Bonus-Tipps.

{kind=link}

Wir haben für die Finanzierung einer Wohnung in München leider einen „Berater“ herangezogen. Er hat unsere Lage messerscharf erkannt: Wir leben im Ausland und haben dadurch schlechten Zugang zu deutschen Banken, ein gefundenes Fressen also für sein Honorar. Genau EIN völlig überteuertes Angebot bei einem Spezl hat er uns vorgeschlagen. Wir uns aber fortan nicht mehr gemeldet. Ein tragbares Angebot fanden wir schliesslich bei einer einfachen, bodenständigen Filialbank.

Klar, das muss nicht so laufen, Es sollte aber auch gesagt werden…

Moin Peter,

vielen Dank für deine Ergänzung.

Kann mir gut vorstellen, dass es für im Ausland lebende, nochmal eine Spur schwieriger ist.

Schöne Grüße

Sebastian

Moin Basti,

alles richtig was du schreibst, jedoch der kl. Hinweis, dass alle Summen / Zinszahlungen / Vergleiche auf nominaler Basis geschehen sind.

Die absoluten Zinsmengen sind so zu sagen nicht „im wirklichen Leben“ aufgehaengt (und schiere Summen sagen nix aus).

Eine Vermoegensrechnung (im Stil von „was ist besser auf 30 Jahre“ o.ae.) sollte Inflation, Kosten und Steuern mit beruecksichtigen / abschaetzen.

Bsp.:

Wenn jemand ein niedriges Hypothekendarlehen von 2% auf 30 Jahre abschliessen kann und dann bewusst wenig tilgt (1 oder 2%) und dafuer aber die gesparte Tilgung in zB globale Aktien-ETFs steckt (also gegen Nestausbautrieb verteidigen kann)

dann ist er eben in 30 Jahren ziemlich sicher kaufkraftbereinigt „reicher“ als der, der in den 30 Jahren mehr tilgt und dafuer seine Huette ganz abbezahlt hat. Einfach weil seine erwartete kaufkraftbereinigte Rendite am Aktienmarkt hoeher ist als im Betongold.

Auch aus Sequenz-of-Returns-Risiko-Gruenden waere es fuer den Vermoegensaufbau „theoretisch“ besser, so vorzugehen (also nicht erst nach dem Hausabzahlen im Aktienmarkt unterwegs sein sondern moeglichst lange/schon waehrenddessen).

(einfache Mathematik, auch wenn nicht jeder die Kuddeln dazu hat, es durchzuziehen – ich hatte sie damals auch nicht).

Sonst alles OK. Als zusaetzliche, durchlebte Kosten fallen mir noch ein: Kellersanierung, Fassade-Streichen, neue Fenster, neue Fussboeden, Wintergarten, etc

Nestausbau/Verschoenerungstrieb hoert nie auf … 😉 Als Mieter passiert das nicht so schnell/opulent. Aber man goennt sich ja sonst nix …

Moin Basti,

interessante Rechnung die du da aufmachst.

Danke für die „Idee“!

Schöne Grüße

Sebastian

Haus Beleihen? Die Idee ist alt, schon immer hatten Leute Haus und Hof verspekuliert 😉 in der Tulpen-Hausse, 1929, 2000 etc …

Wichtig sind niedrige Hypothekenzinsen, die gibt’s erst in letzter Zeit:

http://www.joachim-goldberg.com/2016/02/02/haus-gekauft/

Die erste Immunisierungs-Uebung koennte sein, seine 0% verzinsten BAFOEG-Schulden NICHT zurueckzuzahlen:

https://stefansboersenblog.com/2016/12/11/jahresabschluss-2016/comment-page-1/#comment-788

Dann gibt’s die Moeglichkeit billige Lombard-Kredite (ohne Hypothek) bei zB DeGiro zu bekommen:

https://www.atypischstill.com/steuern/tax-hacks-1-unsolidarische-auslandsaktien#comment-82

In allen Finessen hat das der Depotstudent versucht auseinanderzuklamuesern:

https://depotstudent.de/haus-auf-kredit-noe-aber-aktien-knallharter-vergleich/#comment-285

Oder meintest du die Sequence-of-Returns / Lebenszyklus-Anlagepfad-Geschichten?

Findest du bei Oliver gut erklaert:

https://frugalisten.de/das-sequence-of-returns-risiko-entnahmestrategien-teil-2/

Happy Investing, Joerg

Hallo,

Gebäudeversicherung, Grundsteuer, Heizungswartung gehören zu den umlagefähigen Kosten und sind nicht plötzlich auf einmal da, nur weil man Eigentümer ist.

Wohnt man zur Miete, ob im Haus oder Wohnung, werden diese Kosten vom Vermieter durchgereicht. Das gilt auch für den Klassiker Garten, wenn man die Leistungen wie Heckenschnitt oder Rasenmähen nicht selbst erbringen möchte.

Dahingend sind Reparaturen, Anschaffungen die Angelegenheit des Vermieters bzw. kommen bei einen Hauserwerb nun neu auf einen zu.

Die Essenz aus dem Beitrag, einen Finanzierungsvermittler zu bemühen, halte ich für den richtigen Ansatz, um gute Kreditkonditionen zu erhalten.

Gruß, ReLindoMan

Moin ReLindoMan,

absolut Richtig.

Es ist aber was anderes, wenn der Vermieter die Miete um ein paar Euro erhöht, weil eine neue Heizung rein kam, als wenn dir eine Rechnung über 7000 Euro auf dem Tisch liegt.

Meiner Meinung nach, muss man solche Summen mit kalkulieren, gerade wenn man ein gebrauchtes Haus kauft. Es kommt dann meistens immer schneller als man denkt.

Schönen Abend

Sebastian

Ich würde nie zu einer hohen, vertraglich vereinbarten, Tilgung raten. Sondern vertraglich so wenig, wie möglich tilgen. Da eine hohe Tilgung, einem schnell das Genick brechen kann. Wenn mal etwas schief geht. Besser ist ein niedrige vertragliche Tilgung und eine hohe Sondertilgung am Jahresende. Man kann ja jeden Monat einen fixen Betrag auf dem Tagesgeldkonto parken und am Jahresende nutzen.

Moin Kai,

2% halte ich persönlich nicht für hoch. Ich würde darauf achten, dass ich die Tilgungsrate verändern kann und lieber etwas höher anfangen. Natürlich muss mir die Rate noch „Luft zum Leben“ lassen.

Runter Schrauben ist meist schneller gemacht, als die Tilgungsrate noch oben setzen zu lassen.

Die Sondertilgung nutze ich trotzdem noch.

Aber so hat jeder seinen Ansatz. Wichtig ist, dass beide Angebote effizient genutzt werden.

Schöne Grüße

Sebastian

Mein Bruder pant, sich ein Haus zu bauen. Das an sich ja gar nichts schlechtes aber ich frage mich wie er das Finanziell machen möchte. Ich denke auch das es wichtig ist sich überall zu informieren und einen guten Vergleich zu machen. Gleich zu eigene Hausbank zu rennen ist zwar weniger Umständlich aber vielleicht findet man ja noch was besseres.