Du möchtest deinen Lebensabend genießen? Du willst auch in der Rente die Welt bereisen und es dir gut gehen lassen? Altersvorsorge ist dir ein Begriff – aber so wirklich gekümmert hast du dich noch nicht?

Die private Altersvorsorge wird immer wichtiger und kaum einer interessiert sich dafür. Dabei erhalten bereits heute 9,3 Mio. Menschen weniger als 900 Euro Rente pro Monat (Quelle: FAZ.net). Das ist jeder zweite Rentner! Die private Vorsorge wird daher immer wichtiger.

Ich habe dir bereits gezeigt, wie du bei der Rente in 7 Schritten dein Geld verlierst, wieso die Altersarmut immer weiter wachsen wird und du dich auf gar keinen Fall auf die gesetzliche Rente verlassen darfst!

Heute möchte ich dir zeigen, was du selbst aktiv dagegen tun kannst. Eine sinnvolle private Altersvorsorge aufzubauen ist einfacher als du vielleicht vermutest. Daher werde ich dir in diesem Artikel zeigen, wie du dir schnell und effektiv selbst helfen kannst:

- Der Mythos um „die Beste“ Vorsorge

- Die 8 Wege – Wie du es schaffen kannst

- Wie du eine intelligent Vermögen aufbaust

- 10 Beispiele – Wie ich meine private Altersvorsorge aufbaue

- Weitere Anlageformen, die du für dich nutzen kannst

- Was kannst du tun, wenn du wirklich gar keine Lust auf Vermögensaufbau und Geldanlage hast?

Private Altersvorsorge – Was musst du beachten?

Wann hast du zum letzten Mal einen Turm gebaut? Ob mit Steinen, Duplo, Lego oder Holzbausteinen ist völlig egal. Jeder Turmbauer kennt das Problem. Irgendwann ist der Turm so hoch, dass er einfach umkippt.

Die ganze Arbeit und alle Mühe ist umsonst gewesen. Der Turm liegt zerstreut am Boden und übrig bleibt nur ein kleines Fundament. Das frustet und ist ärgerlich, oft hat man danach keine Lust mehr.

Die Steine werden aufgeräumt, denn hohe Türme bauen ist doof.

Türme bauen und Geld anlegen haben viele Gemeinsamkeiten. Was beim Türmchen bauen funktioniert, klappt auch beim Vermögensaufbau!

Die beste Altersvorsorge braucht nur eine Regel

Es gibt immer wieder Investments, die sehr hohe Renditen versprechen. Zum Beispiel Kryptowährungen, P2P-Kredite, Optionshandel usw.

Viele Investoren geraten in Gier und setzen viel zu viel Geld auf nur ein Pferd. Manche werden sogar so gierig und nehmen noch einen Kredit auf, um noch mehr Geld in diese eine Assetklasse zu investieren – schließlich winken hohe Renditen.

Was passiert? Wer einen Turm mit nur einer Säule aufbaut, der kommt schnell nach oben, keine Frage. Aber der Turm wird sehr schnell instabil – es gibt kein solides Fundament. Früher oder später wird der Turm einfach umkippen.

Es wird unweigerlich zu Verlusten kommen. Vermutlich zu sehr schmerzhaften Verlusten. Wer alles auf eine Karte setzt, kann theoretisch viel Gewinnen – in der Praxis wirst du aber meist viel verlieren.

Die beste Altersvorsorge ist daher dein Geld immer breit zu streuen. Das Zauberwort heißt Diversifikation. Es gibt nicht das eine richtige Produkt / die sinnvollste Altersvorsorge / die beste Direktversicherung usw.

Geld ist wie Mist – es gehört gestreut!

Bei der besten Altersvorsorge musst du deinen Turm auf ein breites Fundament stellen. Je stabiler dein Fundament und je mehr Säulen dein Turm hat, umso stabiler wird er stehen.

Ja, der Turm wird am Anfang langsam in die Höhe wachsen, da du zu Beginn erst einmal viele Säulen aufbauen musst. Das kann nervig sein und vielleicht auch zu etwas Frust führen. Aber du musst immer langfristig denken und durchhalten.

Die private Altersvorsorge ist kein Sprint, sondern ein Marathon!

Es wird zudem immer „die nächste Krise“ kommen. Baue daher deinen Turm so stabil und breit auf, dass dich die Krisen nicht hart treffen.

Dein Turm wird sicherlich ins Schwanken kommen und es werden Steine herunterfallen. Wer sein Geld über 30 – 40 Jahre anlegt, der wird auch hier und da mal Verluste einfahren. Das ist alles nicht schlimm und es gehört dazu. Wichtig ist nur, dass dir dein Turm nie einstürzen darf.

Daher verteile dein Geld breit und in verschiedene Anlageklasse. Geht eine Anlage ins Minus, retten dich deine anderen Investments.

Die 8 Wege zur Altersvorsorge

Es gibt sehr viele Wege bzw. Ideen, die du für deine private Vorsorge nutzen kannst. Folgende Werkzeuge kannst du als Säulen nutzen:

- Liquide Mittel (Tagesgeld, Festgeld, Girokonto)

- Börse (Aktien, Anleihe, Rohstoffe, ETFs, Fonds, Optionen, usw.)

- Risikokapital (Immobilien-Crowdinvesting, P2P-Kredite, Unternehmen / Start-ups Beteiligungen, Kryptowährungen)

- Immobilien (Vermietung oder über Fonds/REITs)

- Staatliche Angebote (Rürup, Riester)

- Betriebliche Altersvorsorge / Direktversicherungen

- Edelmetalle (Gold aber auch Silber oder Platin)

- Sachwerte (Uhren, Schmuck, Gemälde, …)

Die beste Altersvorsorge braucht ein Fundament

Doch bevor wir auf die 8 Wege näher eingehen brauchst du noch ein Fundament. Das Fundament wird oft vergessen!

Jedes Haus wird auf einer massiven Betonplatte aufgebaut. Auch unser Turm sollte eine stabile Platte / ein tragfähiges Fundament erhalten.

Du hast bereits gelernt, dass du für einen hohen und stabilen Turm mehrere Säulen brauchst, die sich gegenseitig stützen. Fällt eine Säule aus, bleibt der Turm stehen. Doch die Säulen brauchen ein Fundament. Aber was ist damit nun schon wieder gemeint? Wie soll man bei der Geldanlage ein Fundament erstellen?

Ganz einfach. Das Fundament bei der Geldanlage ist deine Strategie und dein Mindset. Du brauchst für deine Säulen ein sehr langfristiges Ziel und von Anfang an einen Plan, wie du deine Säulen aufbaust und gewichtest und was du bei Verlusten machen wirst!

Kennst du das Spiel Jenga? Eigentlich steht der Jenga Turm auf drei Bausteinen/Säulen. Damit steht er eigentlich schon recht stabil. Aber was bringt es dir drei Säulen zu haben, wenn du in Panik gerätst und anfängst wie wild, aus jeder Säule Bausteine zu entfernen? Der Turm stürzt um. Der ganze Turm! Trotz mehrerer Säulen.

Und genau das musst du vermeiden. Deshalb ist es wichtig, bevor du die Bausteine auf den Säulen verteilst, solltest du genau wissen, was du mit diesem Baustein in 10, 15 oder 20 Jahren machen möchtest. Was willst du tun, wenn dieser sich im Wert halbiert oder im Wert steigt?

Kurzum du brauchst eine Strategie.

Meine Strategie ist langfristig gedacht. Ich bin jetzt 38 Jahre und werde meine Altersvorsorge erst mit 60 Jahren brauchen. Zudem lasse ich mich von Krisen nicht erschrecken. Meine Sparraten laufen unbeirrt weiter. Gerade in Krisenzeiten versuche ich verstärkt zu investieren.

Zudem unterteile ich meine Säulen in drei Risikoklassen:

- in „sichere Anlage“,

- in „moderate Anlage“ und

- in „riskante Anlage“

Auch das ist Teil meiner Strategie zu schauen, dass ich in allen Risikoklassen investiere aber auch auf eine gesunde Gewichtung achte.

Wie du die richtige Strategie für deine Altersvorsorge findest – es hängt vom Alter ab!

Wenn du mit deiner Vorsorgeplanung anfängst und dich mit den 8 Möglichkeiten beschäftigst, dann wirst du schnell feststellen, dass diese verschiedene Risiken haben. Doch welche Risiken kannst du eingehen? Solltest du eher auf die Rendite achten? Was machst du am Besten und wie gehst du vor?

Die beste Altersvorsorge ab 20 / 30 Jahren

Wer mit seiner Finanzverwaltung und der privaten Vorsorge bereits im jungen Alter von 20 Jahren bis 30 Jahren anfängt, der hat die besten Karten.

Bis zum offiziellen Rentenalter von 67 Jahren liegt eine gefühlte Ewigkeit.

Als Richtwert kannst du in dieser Lebensphase ruhig etwas mutiger und riskanter Investieren. Du hast genügend Zeit kleinere und auch mittlere Rückschläge zu verkraften. Natürlich ist es aber immer vom persönlichen Empfinden und den eigenen Lebensumständen und Zielen abhängig.

Die beste Altersvorsorge ab 40 Jahren

So ganz langsam rückt die 60 am Horizont hervor. Du hast vielleicht auch schon 20 Jahre gearbeitet und einfach keinen Bock mehr bis zum 67. Geburtstag weiter zu schuften?

Wer bereits aktiv seine private Vorsorge betreibt, sollte sein Portfolio überprüfen und schauen, ob die Strategie verändert werden muss. Vielleicht macht es in nächster Zeit Sinn, die ein oder andere riskante Anlage in eine moderate oder sichere Anlageform zu überführen?

Wer mit 40 Jahren erst anfängt, der sollte nicht in Panik geraten. Ruhe bewahren und mit einem der 8 Wege starten. Es liegen noch gut 25 Jahre vor dir. Das ist, auch für den Zinseszinseffekt, noch ausreichend Zeit um ein gutes Zubrot für die Rente aufzubauen.

Wer jetzt erst anfängt, sich mit seinem Geld und dem Vermögensaufbau zu beschäftigen, der sollte zudem seine gesamten Finanzen einmal auf den Kopf stellen. Gesucht werden unnötige Ausgaben. Das können Verträge (Abos, Handy, Telefon, usw), Versicherungen, Grundversorgung (Strom & Gas) oder sonstige Ausgaben sein. Stelle alles auf den Prüfstand und suche nach günstigeren Alternativen. Alles, was du hier an Kosten sparen kannst, kannst du direkt zusätzlich in deine Altersvorsorge investieren!

Meine beste Altersvorsorge – Meine Tipps

Ich zeige dir nun, wie ich ganz konkret meinen Vermögensaufbau bzw. meine Altersvorsorge angehe. Du wirst gleich feststellen, dass ich bereits sehr viele Säulen in meinem Portfolio habe.

Dabei musst du zwei Dinge beachten. Ich mach das Ganze schon seit über 10 Jahren und habe nicht erst gestern damit angefangen. Lass dich daher nicht entmutigen. Auch ich habe mit einer Säule angefangen.

Der zweite Punkt ist, dass mir die Diversifizierung wirklich sehr wichtig ist. Das ist kein Bla-Bla, weil viele das empfehlen, sondern ich lebe das wirklich.

Säule 1 – Haus

Mit meinem Haus möchte ich eigentlich gar nicht erst anfangen. Streitthema Nr.1 und es soll jeder so sehen, wie er es möchte. Ist ein Haus eine Geldanlage oder ein Geld-Grab? Das darfst du gern für dich selbst entscheiden.

Ein Mietobjekt in ähnlicher Qualität wäre teurer für uns. Das Haus, der große Garten, die ländliche Lage und die Ruhe gehören für uns einfach zum Lebensgefühl dazu. Es mag vielleicht nicht die klügste Geldanlage sein, aber es hat einen Wert und gehört daher zu meiner Anlage, zumal sich der Immobilienmarkt sehr positiv entwickelt hat und wir unser Haus „jung gebraucht“ und zu einem sehr fairen Preis kaufen konnten.

Risikoklasse: sichere Anlage

Ich bewerte unsere Immobilie als langfristig sichere Anlage.

Säule 2 – Tagesgeld

Das Tagesgeld ist ein sehr wichtiger Posten, da er meine Familie und mich absichert. Geld auf der „hohen Kante“ zu haben ist beruhigend und sollte mindestens drei Nettomonatsgehältern entsprechen, besser mehr (siehe: Die 5 Fragen).

Das Tagesgeld Konto verschiebe ich gern dahin, wo es noch einen Hauch von Zinsen gibt. Mein Geld war schon in Holland, in Schottland und in Italien. Je nachdem wo gerade, Zins-technisch, noch etwas zu holen ist. Aktuell ist das Thema aber mehr als traurig. Die Aufwände rechnen sich kaum noch.

Auf dem Tagesgeldkonto spare ich auch meine Kriegskasse an, um in Zeiten von fallenden Kursen liquide zu sein und kaufen zu können. Nichts ist ärgerlicher als bei günstigen Einstiegskursen kein Geld zu haben. Aber für den Aufbau der Altersvorsorge ist diese Säule eher Mittel zum Zweck.

Risikoklasse: sichere Anlage

Tages- und Festgeld ist durch die Einlagensicherung geschützt. Die gesetzliche Grenze sind 100.000 Euro.

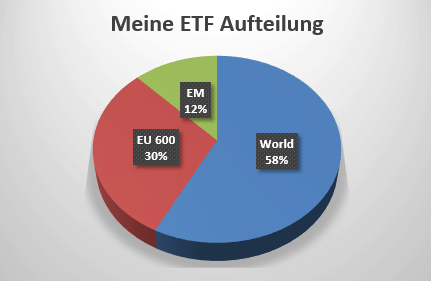

Säule 3 – ETFs

Meine größte Säule ist die ETF-Säule. Um meine Altersvorsorge effektiv zu betreiben braucht es die Börse, denn nur hier finde ich den passenden Rendite / Risiko Mix. Hier setze ich auf eine 3 ETF-Strategie (Was ist ein ETF?).

Ich setze ausschließlich auf große Indizes. Keine spezialisierten ETFs, sondern ganz klassisch und konservativ. Ich habe mich vor Jahren für den MSCI World, den Stoxx Europe 600 und den MSCI Emerging Markets entschieden.

Gestartet bin ich damals mit einem ETF auf den MSCI World. Für meinen Geschmack ist der MSCI World aber mit 60% etwas zu USA-lastig. Ich wollte mehr Europa dazu haben. Der Stoxx Europe 50 ist mir mit 50 Unternehmen viel zu klein, deshalb fiel meine Wahl auf den Stoxx Europe 600. Um die Entwicklungsländer mit aufzunehmen, habe ich mir dann noch einen ETF auf den Index MSCI EM (Emerging Markets – Schwellenländer) geholt.

Aktuell sieht meine Aufteilung wie folgt aus:

Die prozentuale Verteilung schwankt immer etwas. Ein echtes Rebalancing nehme ich sehr selten vor.

Über die Jahre haben sich auch verschiedene ETFs bei verschiedenen Brokern angesammelt, da ich immer darauf achte gebührenfrei kaufen zu können.

Wenn du dir meine drei ETFs in Ruhe anschaust, dann wirst du vermutlich feststellen, dass ich das Ganze auch anders hätte aufziehen können. Statt dem World hätte ich auch einen ETF auf den S&P 500 kaufen können. Und neben dem S&P 500 ETF den Stoxx Europe 600 ETF stärker gewichten können. Ja, das ist auch eine Möglichkeit. Dann fehlen zwar etwas Japan und ein bisschen Australien und Hong Kong. Aber eine Alternative wäre das sicher gewesen.

Die Emerging Markets sehe ich persönlich langfristig auch nicht als großes Risiko. Denn 54% dieses ETFs bestehen aus China (27%), Korea (15%) und Taiwan (12%). Alles drei sind etablierte „Global Player“. Von daher könnte ich mir auch vorstellen, den EM und den Stoxx Europe 600 in naher Zukunft gleich zu gewichten.

Risikoklasse: moderate Anlage

Für mich sind ETFs ein moderates Risiko. Die großen Indizes sind in den letzten 50 Jahren steil nach oben gegangen. Auch wenn es in Krisenzeiten, wie der Coronakrise, nach unten geht, so bin ich sehr optimistisch, dass meine ETFs bald wieder eine positive Rendite einbringen.

Säule 4 – Aktien

Eigentlich setzte ich an der Börse hauptsächlich auf ETFs. Jedem Anfänger und jedem Einsteiger würde ich auch immer dazu raten mit ETFs zu starten.

Auch wenn ich bzw. meine Eltern viele schlechte Erfahrungen mit Aktien gemacht haben (Warum Aktien scheiße sind) haben mich dann doch ein paar Titel gereizt.

So habe ich seit langer Zeit Apple und Coca-Cola im Portfolio. Beides damals einfach aus „Liebe“ zum Unternehmen gekauft. Jüngster Teilnehmer in meinem kleinen aber feinen Aktiendepot sind 50 Kraft Heinz Aktien, die ich fast zum absoluten Tiefpunkt bei 18,72 Euro kaufen konnte. Ebenfalls ein rein emotionaler Kauf, da ich mir nichts aber auch gar nichts über das beste Ketchup der Welt sagen lasse.

Risikoklasse: moderate Anlage

Aktien an sich liegen vom Risiko zwischen moderater und riskanter Anlage – je nachdem in welche Unternehmen und in welchen Märkten investiert wird. Ich stufe meine Aktien als moderate Anlage ein, da ich auf langjährige und etablierte Unternehmen setze und ich nicht nur von Kursgewinnen, sondern auch von Dividendenzahlungen profitiere.

Säule 4a – Dividenden

Meine Dividenden-Säule ist eigentlich eher eine Spielerei und eigentlich keine richtige Säule, da sie sich sehr stark mit den Säulen 3 und 4 überschneidet.

Durch die Dividendenzahlungen von Apple und Coca-Cola dachte ich mir, warum nicht ein Dividendendepot aufbauen? Wer mehr darüber lesen möchte, findet hier in meinem Dividenden-ETF Artikel alle Infos.

Bei dem Dividenden-ETF habe ich aber noch zwei Learnings. Die Ausschüttungsquote von gut 4% ist für einen breiten Dividenden-ETF sicherlich sehr gut und interessant. Allerdings sind alle Unternehmen bereits in meinem MSCI World ETF enthalten. Dadurch übergewichte ich diese Unternehmen in meinem Portfolio. Hinzu kommt, dass der Dividenden-ETF von der Rendite hinter dem MSCI World ETF liegt (die Dividendenausschüttung nicht berücksichtigt).

Ich werde mir aber peu-a-peu weitere Dividendenwerte ins Portfolio legen. Dividendenzahlungen sind schließlich ideal, um die Altersvorsorge aufzubauen. Sie werden regelmäßig gezahlt und sind daher eine ideale Ergänzung zur Rente.

Risikoklasse: moderate Anlage

Da ich auch hier in einen ETF investiere, der auf große und etablierte Unternehmen setzt, ist das Risiko für mich moderat.

Säule 5 – P2P-Kredite

P2P-Kredite waren in den letzten Jahren ein mächtiger Rendite-Booster für meine Altersvorsorge. Problemlos waren hier zweistellige Renditen pro Jahr machbar.

P2P-Kredite sind mit zum Steckenpferd meines Blogs geworden und in den letzten 1 1/2 Jahren habe ich auch zwei Bücher zu dem Thema geschrieben. Mit „Das 1×1 der P2P-Kredite: Wie du richtig in Privatkredite investierst *“ (mehr über das P2P–Buch) gibt es auf knapp 300 Seiten den vollen Rundumschlag über P2P-Kredite.

Wer beim Marktführer Mintos starten möchte, der findet im „Das Mintos Handbuch *“ (mehr über das Mintos Buch) einen idealen Begleiter.

Das Investment in P2P-Kredite ist recht einfach, da bereits ab 10 Euro investiert werden kann. Dadurch ist es möglich bereits mit wenig Kapital in viele verschiedene Kredite (z.B. aus verschiedenen Ländern) zu investieren.

Da die Kredite monatlich mit Zins- und Tilgungszahlungen bedient werden, erhält man bei größeren Portfolios fast täglich Rückzahlungen. Dadurch ist dieses Investment direkter und schneller als z.B. ein Investment in einen ETF.

Risikoklasse: riskante Anlage

P2P-Kredite haben mir in den letzten Jahren Renditen von 11% bis 13% ermöglicht. Entsprechend hoch sind auch die Risiken. Wer in P2P-Kredite investiert, sollte sich unbedingt über die Risiken informieren, da ein totaler Kapitalverlust möglich ist!

Die Risiken sind real und es sind bereits Plattformen, wie auch Kreditgeber ausgefallen. Wie bei jeder Investitionsentscheidung solltest du dich gut informieren und mit Bedacht investieren!

Säule 6 – Immobilien Crowdinvesting

Beim Immobilien Crowdinvesting stelle ich Immobilien-Entwicklern Mezzanine-Kapital zur Verfügung.

Zusätzlich arbeiten die Plattformen mit weiteren Sicherheiten wie z.B. Bürgschaften. Im Ausland arbeitet die Plattform EstateGuru mit erstrangigen Sicherheiten. In Deutschland kann über Exporo Bestand (hier gibt es gerade 100 Euro Cashback) auch in bestehende Immobilien investiert werden, so wird das Baurisiko eliminiert.

Die Renditen schwanken zwischen 4 % bis hin zu 7 % auf deutschen Plattformen und bis zu 11 % / 12 % auf ausländischen Plattformen.

Risikoklasse: riskante Anlage

Da in Nachrangdarlehen investiert wird, ist das Risiko sehr hoch und es kann zu einem Totalverlust des eingesetzten Kapitals führen. Wie bei P2P-Krediten ist das Risiko real und es sind bereits Immobilienprojekte ausgefallen. Daher investiere ich verstärkt in Projekte mit erstrangiger Sicherheit bzw. in bestehende Immobilien.

Säule 7 – Bausparvertrag

Ich besitze noch einen alten Bausparvertrag von 1998, der gefühlte 15 Jahre brachlag und von mir gefunden und reanimiert werden konnte. Damals gab es noch 2,x % Zinsen. Garantiert!

Heute ist das Zinsniveau natürlich ein ganz anderes. Du musst genau schauen und prüfen, ob sich ein Bausparvertrag heute noch lohnt.

Risikoklasse: sichere Anlage

Ich sehe den Bausparvertrag als sehr sichere Anlage

Säule 8 – betriebliche Altersvorsorge

Diese Säule ist für mich äußerst interessant, da ich hier über eine Entgeltumwandlung investieren kann. Von meinem Bruttolohn kann ich monatlich Steuer- und sozialabgabenfrei investieren. Dadurch ist es möglich höhere Beträge zu sparen, was langfristig den Zinseszinseffekt positiv unterstützt. Zusätzlich erhalte ich von meinem Arbeitgeber einen Zuschuss.

Mein Vertrag ist von 2007 und hat noch eine recht interessante Verzinsung. Ähnlich wie beim Bausparvertrag musst du aber bei solchen Verträgen genau überlegen und vergleichen. Denk dran, dass du solche Verträge nicht einfach kündigen kannst, sondern hier immer einen Verlust hinnehmen musst.

Risikoklasse: sichere Anlage

Ich sehe die Direktversicherungen / betriebliche Altersvorsorge als sehr sichere Anlage. Allerdings muss genau geprüft werden, ob sich diese Anlage heute Rendite-technisch noch lohnt.

Säule 9 – Gold

Ich habe sogar etwas Gold. Auch diese Säule ist, ähnlich wie mein Dividenden-ETF, eher eine kleine „Pseudo“-Säule. Aber wer weiß, vielleicht schadet es gar nicht als Sicherheit ein paar 1g Münzen zu Hause zu haben.

Risikoklasse: sichere Anlage

Für mich ist Gold eine sichere Bank.

Säule 10 – Kryptowährungen

Ein kurzer Traum vom schnellen Reichtum. Den Ripple hatte ich für 20 Cent gekauft. Plötzlich stand das Teil bei fast 2 Euro.

Natürlich war ich dann sofort Feuer und Flamme und aus den ersten 1000 Euro wurden schnell 2000 Euro und dann 3000 Euro. Gekauft wurde alles, was irgendwie gehypt wurde.

Meine Schmerzen und mein Leid habe ich in meinem Krypto-Tagebuch festgehalten: Kryptowährungen – Was ein kranker Scheiß. Immerhin hat das Tagebuch viele Leser vor Lachen vom Stuhl fallen lassen und mir viele nette und aufbauenden E-Mails eingebracht.

Risikoklasse: riskante Anlage

Kryptowährungen sind völlig volatil. Die Kursentwicklungen werden durch teils wirre Hypes beeinflusst. Ich bin geheilt und lasse die Finger davon. Für den Fall aller Fälle habe ich noch 1000 Dogecoins. Lass die Finger davon.

Wenn du dein Geld hier investieren willst, dann konzentriere dich zumindest auf eine der drei großen Währungen.

Säule 11 – Crowdfunding in Unternehmen und Start-ups

Start-ups und Unternehmen „working capital“ zur Verfügung zu stellen finde ich seit Jahren ein sehr spannendes Konzept. Allerdings sind die Einstiegshürden mit oft 500 Euro bis 1000 Euro pro Investment sehr hoch.

Trotzdem habe ich hier langsam angefangen, eigene Erfahrungen zu sammeln.

Ich habe in Veganz investiert. Nun hoffe ich, dass der vegane Hype weiter anhält. Zudem habe ich in das Medizin-Startup Alacris investiert. Alacris ist ein Spin-off aus dem Max-Planck-Institut und hat eine „revolutionäre“ Diagnostik für eine maßgeschneiderte Krebstherapie entwickelt. Beide Investments habe ich über Seedmatch getätigt.

Ganz neu ist zudem mein Investment in EstatetGuru auf Seedrs.

Alles in allem ist die Säule ebenfalls noch eher „kosmetischer“ Natur, ich möchte sie aber weiter ausbauen.

Risikoklasse: riskante Anlage

Geht das Unternehmen pleite ist das investierte Geld futsch. Daher sollten solche Investments gut überlegt sein.

Weitere Bausteine für deine private Altersvorsorge

Vermietete Immobilien

Aktuell habe ich keine vermieteten Immobilien. Ich scheue den Aufwand und den völlig überhitzten Markt. Langfristig möchte ich aber Immobilien in meinem Portfolio haben.

Aktuell habe ich zwei kleine Kinder, einen 40 Stunden Job, den Blog und möchte nicht noch zusätzlich meine Mieter betreuen müssen. Zudem verstehe ich von Immobilien zu wenig.

Sobald der Markt bei Mehrfamilienhäuser wieder interessante Preise anbietet, lasse ich mir das nochmal durch den Kopf gehen.

Anfang des Jahres habe ich mich über REITs eingelesen und wollte hierüber in Immobilien investieren. Allerdings werde ich jetzt die Corona-Entwicklung abwarten.

Risikoklasse: moderate Anlage

Auch wenn eine Immobilie immer etwas Wert sein wird, ist das Risiko für mich trotzdem moderat. Es können immer ungeplante und teure Reparaturen nötig werden, Mietausfälle auftreten oder ähnliches.

Die Riester Rente oder die Rürup Rente

Ich traue dem Staat nicht und möchte aus Prinzip hier nicht investieren. Ich habe in meinem Renten-Artikel schon ausführlich aufgezeigt, wie wir alle bei der Rente beschissen werden.

Risikoklasse: moderate Anlage

Für mich ist die Riester- und Rürup-Rente keine sichere Anlage. Schon jetzt wird die Riester-Rente mit Sozialleistungen verrechnet. Wer sich die Rentenprognosen anschaut, der wird erahnen können, was die Politik hier noch alles machen kann.

Anleihen / Rohstoffe / Optionshandel

Die Aktienmärkte bieten noch mehr Investmentmöglichkeiten, als Aktien und ETFs.

Anleihen nutze ich persönlich nicht, da ich mit Bausparvertrag, betrieblicher Altersvorsorge und Gold schon genug sichere Investments habe. Für alle Anderen sind staatliche oder solide Unternehmensanleihen aber sicherlich eine sehr interessante Anlageform!

Rohstoffe werden hauptsächlich über Futures gehandelt. Meiner Meinung nach ist das für Privatanleger mit überschaubarem Geldbeutel zu gefährlich und zu risikoreich. Ich lasse die Finger davon.

Auch den Optionshandel habe ich bereits ausprobiert. Der Einstieg ist hart und alles andere als trivial. Die Verdienstchancen sind gut – allerdings ist der Zeitaufwand sehr hoch. Mir war der abendliche Zeitaufwand zu hoch, sodass ich mich lieber auf andere Investments konzentriere.

Risikoklasse: unterschiedlich

Solide Staatsanleihen oder Unternehmensanleihen sind eine moderate bis sichere Anlage. Rohstoffe und Optionen sind hingegen sehr risikoreich. Hier müssen Anleger ganz genau wissen was sie tun, um hohe Verluste zu vermeiden!

Sachwerte

Es gibt, gerade im Bereich der Künste, sicherlich viele Investitionsmöglichkeiten. Auch Uhren, Oldtimer, Briefmarken, Whiskeys und selbst Lego sind beliebte Anlageformen.

Alles in Allem ist auch hier mein Geldbeutel zu klein, um ein vernünftiges Portfolio aufbauen zu können. Und ganz ehrlich – mir fehlt auch die Lust mich mit Uhren, Bildern oder ähnlichem zu beschäftigen.

Risikoklasse: moderate Anlage

Wer weiß was er hier tun, findet in Sachwerten eine Anlageform mit moderatem Risiko. Es braucht aber Zeit, Lust und das Know-how sich mit dem jeweiligen Sachwert zu beschäftigen.

Mit diesem Beitrag nehme ich an der Blogparade von extraETF teil. Bei extraETF dreht sich alles um die Geldanlage mit ETFs. Für Einsteiger und Anfänger sind die vorgestellten Musterdepots empfehlenswert, da hier etablierte ETF-Strategien vorgestellt werden, um sofort loszulegen!

Es bleibt dabei – du hast absolut überhaupt keine Lust zur Altersvorsorge? So gar keine?

Gehörst du zu den Lesern, die gerne monatlich etwas zur Seite legen KÖNNTEN aber wirklich absolut GAR KEINE LUST haben, sich mit Aktien & Co zu beschäftigen?

Du würdest ja wirklich gern was tun? Aber alles, was mit Geldanlage zu tun hat, ist für dich ein Buch mit sieben Siegeln?

Aber so gar nichts tun ist schlecht.

Damit schadest du dir nur selbst.

Profitiere wenigstens von den Full-Service Anlagen (auch Robo-Advisor genannt). Bei solchen Angeboten musst du nicht viel entscheiden. Meist reicht es, wenn du deinen monatlichen Anlagebetrag festlegst und dein Risikobefinden und Anlagezeitraum mitteilst.

Die ganze Investment-Auswahl, die Diversifizierung und das komplizierte Rebalancing – all das Übernehmen die Dienstleister für dich.

Vor ein paar Monaten habe ich mich für meine Tante intensiv mit WeltInvest von WeltSparen beschäftigt. Das Angebot ist perfekt für alle Finanz-Muffel.

Dein Geld wird weltweit Diversifiziert inkl. Rebalancing. Du musst dir nicht einmal ein Depot suchen, das wird direkt mitgeliefert.

Und die Kosten sind mit 0,49 % p.a. äußerst fair!

Mein Fazit zur privaten Altersvorsorge

Privat Vorzusorgen, sich um seine Finanzen selbst zu kümmern und etwas Vermögen aufzubauen ist und bleibt kein Hexenwerk.

Leider scheuen sich zu viele Menschen sich überhaupt mit dem Thema zu beschäftigen. Lieber jeden Abend Netflix schauen, als sich einmal über einen ETF-Sparplan einzulesen. Zudem herrscht der Irrglaube, für die Börse bräuchte es große Reichtümer. Kostenlose ETF-Sparpläne gibt es ab 25 Euro – weiß aber kaum einer. Oder will es vielleicht auch gar nicht wissen.

Meine 8 Wege sind sicherlich erweiterbar, so sollte für jeden Anleger eigentlich was Passendes dabei sein.

Bitte nimm heute folgendes für dich mit:

- Fang einfach an. Du wirst schnell feststellen, wenn du den Stein ins Rollen gebracht hast, wird er fast von alleine weiter rollen. Trau dich einfach und fang an.

- Es ist nicht wichtig, wie du anfängst. Such dir eine Säule aus und fang an.

- Nicht in Schönheit sterben. Du sollst dir Gedanken mach, wie du dein Geld anlegen möchtest. Aber bleibe nicht beim Plan stehen. Pläne müssen in die Tat umgesetzt werden.

- Verlasse dich nicht auf den Staat!

Wer mit Aktien, Fonds, Anleihen oder ETFs starten möchte, der braucht einen Broker bzw. ein Depot. Auch das ist ganz einfach: Wie du schnell und einfach ein gutes Depot finden kannst.

Nimm mein Geschenk mit: Deine kostenlose Checkliste für die Altersvorsorge!

Schreibe dich in mein Finanz-Journal ein und erhalte einmal im Monat meine Finanz-Updates. Als Dankeschön gibt es mein sehr erfolgreiches Whitepaper „P2P-Kredite: Die Grundlagen“ geschenkt!

Als Bonus schenke ich dir auch noch meine Checkliste für deine Altersvorsorge. Damit hast du alle 8 Wege zum ausdrucken! Exklusiv gibt es noch 4 wichtige Tipps mit dazu!

Es geht nicht ohne private Altersvorsorge

Unzählige Möglichkeiten Geld zu sparen und anzulegen / zu investieren

Für jede Risikogruppe finden sich Angebote und Möglichkeiten

Immer langfristig denken

Auf die Diversifikation achten

Nichtstun ist der größte Fehler

{kind=link}

Kleiner Fehler. Es gibt weder einen ETF noch einen Index der Euro Stoxx 600 heißt. Das ist falsch! Der Index heißt Stoxx Europe 600…

Moin Holzmichel,

danke für den Hinweis. Den Fehler mache ich leider immer wieder. Ja, der Index heißt Stoxx Europe 600.

Schöne Grüße

Sebastian