Bondora gehört zu den ältesten P2P-Plattformen in Europa und ist bereits seit 2009 im Geschäft. Ebenso lange investieren Anleger hier bereits in P2P-Kredite. Daher gibt es zahlreich und langjährige Erfahrungen mit Bondora. In 2018 konnte Bondora mit dem simplen Anlagetool Go & Grow für viel Wirbel sorgen und viele neue Investoren gewinnen, die schnell und einfach in P2P-Kredite (Peer-to-Peer Kredite) investieren wollen.

Wie alle P2P-Plattformen, über die ich auf meinem Blog schreibe, kommt auch Bondora aus dem Baltikum, genauer gesagt aus Estland.

Bondora ist aber nicht einfach nur ein P2P-Marktplatz wie z.B. Mintos oder PeerBerry, sondern gleichzeitig selbst ein Kreditgeber. Das bedeutet, Bondora vergibt die Kredite selbst, in die du hier investieren kannst.

Außerdem bietet Bondora verschieden Investments-Tools (Portfolio Manager, Portfolio Pro und Go & Grow) an, einen großen Zweitmarkt und einen tollen Support. Als besonderen Bonus gibt es noch 5 Euro Startkapital für jeden neuen Investor. Doch fangen wir am besten ganz Vorne an…

Was du heute über Bondora lernen wirst:

- Was Bondora ist

- Wie Bondora als P2P-Plattform funktioniert

- Wie die Einzahlung funktioniert

- Wir schauen uns an, wie du in Bondora Go and Grow investieren kannst

- Ich berichte über meine Bondora Erfahrungen und zeige dir, wie du hier passives Einkommen aufbauen kannst

- Natürlich werfen wir einen Blick auf die Risiken und schauen uns auch das Bondora Rating an

- Du wirst mehr über die unbesicherten Verbraucherkredite erfahren und wie erfolgreich Bondora bei der Eintreibung säumiger Zahlungen ist

Bondora was ist das (Zahlen, Daten, Fakten)?

In den letzten 12 Jahren (so lange ist Bondora schon im P2P-Geschäft) wurden Kredite im Wert von 3700 Mio. Euro vergeben. Natürlich kann man dieses Volumen mit den 5 Mrd. Euro von Mintos vergleichen aber der Vergleich wäre etwas unfair, da die Strategien der beiden Plattformen sehr unterschiedlich sind.

Keine andere P2P-Plattform bietet so viele Sprachen an, wie Bondora. In über 20 Sprachen werden die Oberflächen übersetzt, darunter auch Deutsch. Damit bietet Bondora für seine 120.000 Investoren den Vorteil, dass viele Anleger in ihrer Landessprache investieren können. Die Investorenanzahl ist in den letzten Monaten sehr stark gestiegen. Alleine im letzten Halbjahr kamen fast 40.000 neue Investoren hinzu. Das zeigt, nicht nur meine Bondora Erfahrungen sind äußerst positiv!

Mintos hat auf seinem Marktplatz über 70 Kreditgeber, die eigenständig in gut 32 Ländern Kredite vergeben, angebunden. Damit setzt Mintos auf „externe“ Power. Bondora hingegen vergibt die Kredite aus eigener Kraft und ist „nur“ in den Ländern Spanien, Finnland, und Estland tätig.

Die Kredite von Bondora

Nun hast du bereits ein paar Informationen über Bondora erfahren, doch welche Kredite bietet Bondora an und was für eine Zielgruppe wird verfolgt?

Im Bondora Wiki werden die Kreditnehmer wie folgt beschrieben: „Die Zielgruppe sind Kreditnehmer mit mittlerem Einkommen die aus organisatorischen oder technischen Beschränkungen nicht genug Kredite von traditionellen Kreditvermittlern bekommen und die (i) offen für Online-Kredite sind, die das Leihen per Kreditkarte, Payday-Lending und kurzfristige Kredite, für sie ersetzen könnten oder die (ii) mit dem langsamen, herkömmlichen Kreditvergabeprozess unzufrieden sind.„

Dieser Zielgruppe bietet Bondora auf der P2P-Plattformen ausschließlich Verbraucherkredite an, die aber noch weiter kategorisiert werden, in:

- Ausbildung

- Gesundheit

- Gewerbe

- Immobilien

- Renovierung

- Reise

- Transport

- Umschuldung

- Sonstiges / Unbestimmt

Wer sich die Statistikseite anschaut, wird feststellen, dass ein Großteil der Kredite unter „Sonstiges / Unbestimmt“ laufen. Dies liegt daran, dass der Kreditnehmer als Grund für den Kredit alles angeben kann und die Verifizierung sehr schwer ist. Seit kurzem nimmt Bondora auch nur noch Daten auf, die verifiziert wurden. Damit sollte die Kategorie „Sonstiges / Unbestimmt“ also in Zukunft kleiner werden.

Bondora vs Mintos – Warum du bei Bondora und nicht bei Mintos investieren solltest?

Die Frage erreicht mich oft. Wann investiere ich bei Mintos und wann besser bei Bondora? Für mich persönlich ist das aber die völlig falsche Frage. Für mich ist es kein ODER, sondern ein UND. Ich investiere auf beiden P2P-Plattformen. Auch wenn Mintos größer ist, hat Bondora doch ein paar Vorteile, die dazu führen, dass ich auch bei Bondora sehr gute Erfahrungen gemacht habe.

Bondora arbeitet nicht in die Breite und auch nicht auf Masse, sondern eher kleiner und fokussierter. Bondora hat sich auf unbesicherte Verbraucherkredite spezialisiert. Du findest hier also nur eine Kreditart!

Die Laufzeit ist eher langfristig angelegt, da die Kredite eine Laufzeit von 3 bis 60 Monate haben. Schaut man sich die Statistiken an, dann läuft ein durchschnittlicher Kredit ganze 49 Monate. Damit ist das Angebot definitiv eher etwas für langfristig orientierte Investoren. Anleger die auf kurze Laufzeiten Wert legen, sind bei Mintos besser aufgehoben, wobei ein schneller Ausstiegt bei Bondora jederzeit möglich ist, doch dazu später mehr.

Neben der Konzentration auf Verbraucherkredite, ist Bondora auch „nur“ in 3 Ländern aktiv (Estland, Finnland und Spanien). Dazu kommt ein enger Kreditkorridor, da das vergebenen Kreditvolumen pro Kredit zwischen 500 Euro und 10.000 Euro liegt.

Mir persönlich gefällt es sehr gut, dass Bondora bewiesen hat, dass man langfristig mit P2P-Krediten Geld verdienen kann. Seit 11 Jahren ist das Unternehmen am Markt und erwirtschaftet Gewinne. Damit hat Bondora (für mich) gezeigt, dass Sie folgende drei Punkte beherrschen:

- Ahnung vom Kreditgeschäft

- solide Bonitätsprüfung

- erfolgreichen Inkassoprozess

Ein wichtiger und großer Unterschied zu Mintos ist, dass Bondora von der Estonian Financial Supervision Authority (FSA) reguliert wird. Die FSA ist vergleichbar mit unserer Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Jeder dem die Überwachung durch ein staatliches Organ wichtig ist, ist bei Bondora daher deutlich besser aufgehoben.

Wie funktioniert Bondora?

Wie bereits erwähnt ist Bondora eine P2P-Plattform und ein Kreditgeber in einer Unternehmensgruppe. Doch wie funktioniert Bondora und wie werden die Kredite vergeben?

Die Kredite werden von Bondora online vergeben. Dabei stellt der Kreditnehmer seinen Kreditantrag über eine Webseite. Nun wird der Kreditnehmer von Bondora identifiziert und überprüft. Heraus kommt ein Risiko-Scoring und ein Kreditangebot für den Kreditnehmer.

Der Kreditnehmer kann nun den Kreditvertrag von Bondora annehmen oder ablehnen.

Das Rating- und Scoringsystem von Bondora

Bondora hat seit 2009 sein eigenes Scoring und Kreditprüfungssystem entwickelt. Nach eigenen Angaben hat das Unternehmen über 1 Milliarde Kreditanfragen verarbeitet und konnte sich aus diesen Erfahrungen und Erkenntnissen stetig verbessern. Bei der Risikoprüfung eines Kreditnehmers setzt Bondora aber auch auf externe Quellen, wie zum Beispiel Kreditauskunfteien, Einwohnermeldeämtern, Banken oder Steuerbehörden.

Die meisten Informationen sind aus Datenschutzgründen nicht in den Kreditdetails einsehbar. In den Kreditdetails findest du hauptsächlich Angaben, die der Kreditgeber selbst getätigt hat.

Mit all den Daten über den Kreditnehmer entsteht ein Rating für den Kreditnehmer. Das Rating besagt das Ausfallrisiko nach einem Jahr. Dies wird mit Estimated Loss (kurz EL) angeben, was nichts anderes bedeutet als das erwartete Ausfallrisiko.

In folgender Tabelle habe ich das Ausfallrisiko pro Rating festgehalten.

| Rating | Ausfallrisiko von | Ausfallrisiko bis |

| AA | 0,0 % | 2,0 % |

| A | 2,0 % | 3,0 % |

| B | 3,0 % | 5,5 % |

| C | 5,5 % | 9,0 % |

| D | 9,0 % | 13,0 % |

| E | 13,0 % | 18,0 % |

| F | 18,0 % | 25 % |

| HR | 25 % | > 25 % |

Quelle: Die Daten sind von der offiziellen Support-Seite.

Du siehst hier deutlich die Unterschiede. Bei 100 Krediten mit AA Rating, fallen nach 1 Jahr erwartungsgemäß nur 0 bis 2 Kredite aus. Bei 100 Krediten mit dem HR Rating sind es mindestens 25 und können auch deutlich mehr werden.

Du solltest dich also etwas an dem Rating und dem Ausfallrisiko orientieren. Wer sich von den hohen Zinsen verführen lässt und nur in HR-Kredite investiert, dem seine Bondora Erfahrungen sind dann vielleicht etwas enttäuschend, da die hohen Ausfallraten überraschen.

Wie hoch sind bei Bondora die Zinsen, die der Kreditnehmer zahlen muss?

Über das Rating-System bestimmt sich auch der Zinssatz für den Kreditnehmer. Je besser der Kreditnehmer bewertet wird, umso niedriger der Zinssatz. Das ist eigentlich logisch und nachvollziehbar. Fallen mir bei einem AA Rating von 100 Krediten nur 0-2 Kredite aus, kann ich den Zinssatz natürlich ganz anders kalkulieren, als wenn mir von den 100 Krediten 25 oder 35 Kredite ausfallen.

In meinem Portfolio und auf dem Zweitmarkt zeichnet sich dieser Zinssatz je Rating ab:

| Rating | grober Zinsbereich |

| AA | 8 % – 15 % |

| A | 10 % – 17 % |

| B | 11 % – 25 % |

| C | 14 % – 40 % |

| D | 15 % – 50 % |

| E | 22 % – 60 % |

| F | 28 % – 80 % |

| HR | 38 % – 100 % |

Die Daten in der Tabelle stammen aus meiner eigenen Recherche. Ich habe mein eigenes Portfolio, sowie den Zweitmarkt für einige Tage auf der P2P-Plattform beobachtet. Bitte daher die Daten nur als Richtwert nehmen!

Für Einsteiger mögen die Zinsen sicherlich total nach Abzocke aussehen. In Wahrheit sind dies aber übliche Zinsen im Bereich der unbesicherten Verbraucherkredite. Du musst immer bedenken, dass Bondora keinerlei Sicherheiten vom Kreditnehmer nimmt.

Wer die Zinsen kurz auf sich wirken lässt, kommt vermutlich auch zu der Frage: Warum unterscheiden sich die Zinssätze innerhalb einer Ratingstufe so stark? Warum muss ein Kreditnehmer im E-Rating mal nur 22 % Zinsen und mal satte 60 % Zinsen zahlen?

Dieser Unterschied liegt unter anderem an den unterschiedlichen Ländern. Nach meinen Recherchen sind die Zinsen in Estland am besten. Selbst bei einem HR-Rating liegt man selten über 50 %. Danach folgt Finnland und Schlusslicht ist Spanien. In Spanien sind die Zinsen teils doppelt so hoch, wie in Estland. Daher kommen die starken Zinsunterschiede innerhalb einer Ratingstufe zustande.

Der durchschnittliche Zinssatz aller Kredite auf Bondora liegt aktuell bei gut 32 % p.a.

Wie hoch ist die Rendite?

Die Rendite ist bei Bondora stark davon abhängig über welchen Weg und mit welcher Risikobereitschaft du investierst.

Bei Bondora Go & Grow ist die Antwort am einfachsten. Die Rendite kann maximal bei 6,75 % liegen, alles darüber wird gedeckelt. Es könnte aber auch weniger werden!

Ansonsten empfiehlt es sich einen Blick auf die Statistiken zu werfen. Hier siehst du, dass es 2 % der Investoren gibt, die 25 % und mehr pro Jahr herausholen. Auf der anderen Seite der Skala verlieren aber auch ein paar Investoren ihr Geld.

Realistisch halte ich Renditen zwischen 8 % und 14 %. Aber genau hier unterscheiden sich auch die Bondora Erfahrungen der Investoren. Du wirst Meinungen lesen, die sehr positiv sind und auch Artikel finden, wo über die Rendite von Bondora gemeckert wird. Gerade aber bei Bondora ist es wichtig, die Meinungen zu differenzieren. Denn neben den unterschiedlichen Ratings, gibt es auch drei verschieden Anlage-Tools, die die Erfahrung beeinflussen.

Bondora gibt den Durchschnittszins aller meiner Investitionen aktuell mit 22,08 % an. Nun kommen die Ausfälle dazu, die meine Rendite minimieren werden. Hinzu kommen dann aber wieder erfolgreiche Inkasso Maßnahmen.

Die durchschnittliche Nettojahresrendite liegt aktuell bei 10,5%.

Wie funktioniert Bondora?

Die Anmeldung ist sehr simple und sehr einfach. Wenn du dir 5 Euro Startkapital sichern möchtest, dann melde dich über meinen Partnerlink hier * an. Du startest mit der Eingabe von deiner E-Mail-Adresse, deinem Namen und deine Telefonnummer (keine Sorge, du wirst nicht angerufen).

Nun wirst du gefragt, warum du auf Bondora aktiv wirst. Keine Angst, die Auswahl der Antwort hat keine Auswirkungen auf dein späteres Investment. Ich vermute, hier geht es Bondora eher um die Statistik, warum Investoren investieren.

Bondora unterscheidet sich bei der Registrierung etwas von anderen P2P-Plattformen, da du dich her bereits sehr früh für ein Investment Tool auswählen musst. Bei Mintos werden dir immer alle Investment Tools im Menü angezeigt, bei Bondora ist das etwas anders geregelt und das schauen wir uns jetzt genauer an.

Das Investitionswerkzeug

Nun kannst du dich für eine von drei Investitionsarten entscheiden. Auch hier, keine Angst, du kannst natürlich jederzeit wechseln! Am beliebtesten und einfachsten ist der Weg über Bondora Go & Grow. Ich stelle aber gleich noch alle Investmenttools ausführlich vor!

Solltest du nicht mit Go and Grow investieren wollen, so kannst du das jederzeit ändern!

Die Konfiguration von Bondora Go & Grow

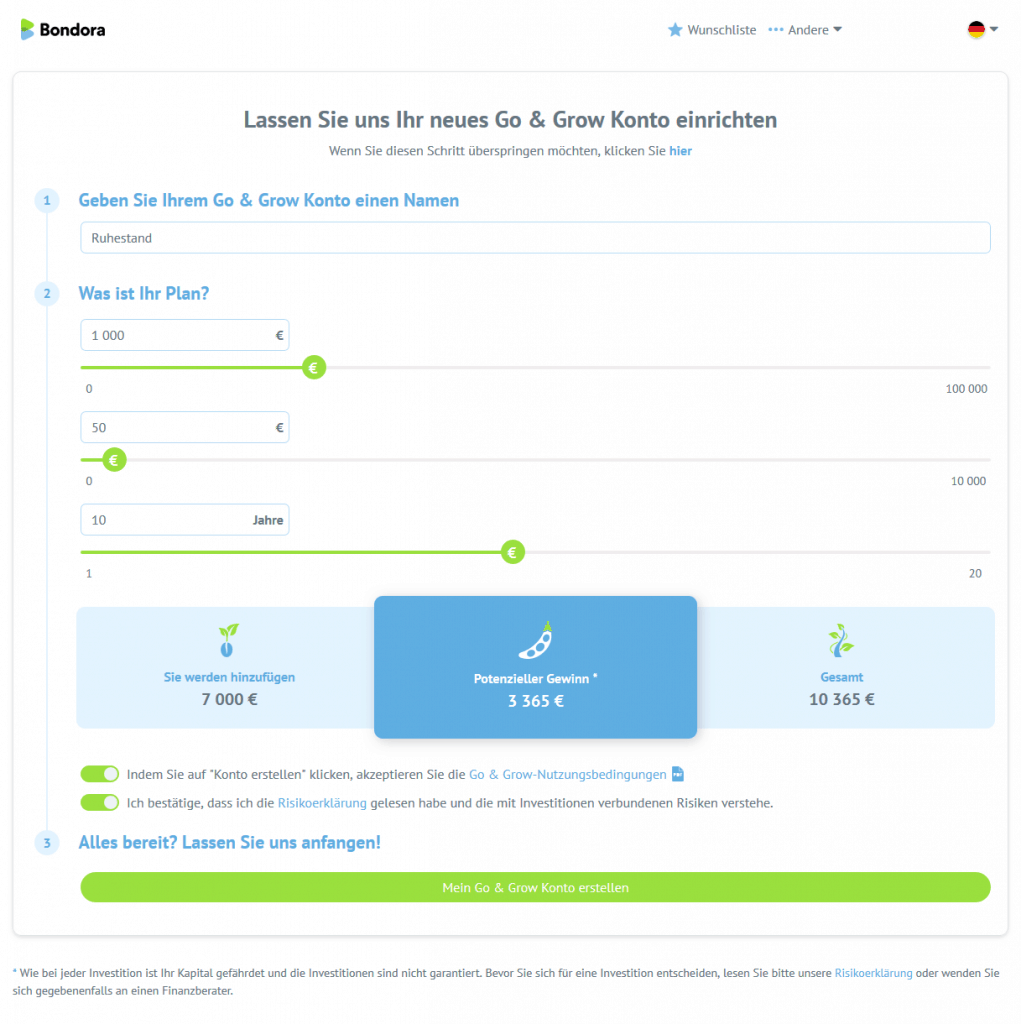

Im nächsten Schritt geht es um die Details. Nun darfst du dir dein Ziel einstellen. Lass dich von den Zahlen nicht beeindrucken. Investiere hier nur, was du entbehren kannst und lasse die Risiken bei P2P-Krediten nicht aus den Augen.

Der Go & Grow Kontoname wird von deiner ersten Entscheidung übernommen. Ich habe mich bei den sechs Zielen für den Ruhestand entschieden.

Bei „Was ist ihr Plan“ geht es darum den Zinseszins Effekt zu verdeutlichen. Der erste Schieberegler steht für deine einmalige Einzahlung. Der zweite Regler für die monatliche Einzahlung und der dritte Regler für die Laufzeit deiner Anlage.

In meinem Beispiel werde ich in den nächsten 10 Jahren insgesamt 7000 Euro einzahlen (1000 Euro einmalig und 50 Euro monatlich) und am Ende dann 3.365 Euro an Zinsen verdient haben. Vorausgesetzt, es geht nichts schief! Denn die Zahlen sind reine Planzahlen und keine garantierten Leistungen! Du musst immer bedenken, bei Bondora gibt es keine Einlagensicherung!

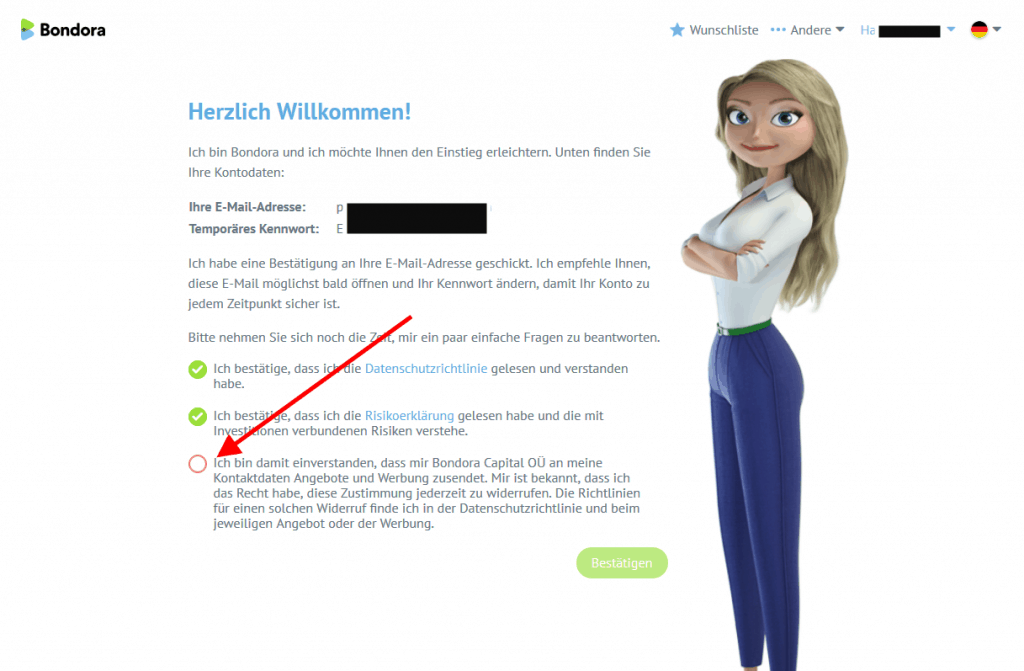

Der Datenschutz, die Risikoerklärung und Werbung

Zu guter Letzt musst du die Datenschutzrichtlinie bestätigen. Hinzu kommt, dass du auch die Risikoerklärung gelesen haben musst. Kleiner Tipp, liest dir die Erklärung einmal durch. Der Text ist einfach zu lesen und zeigt recht gut, welche Risiken existieren und dich ggf. erwarten können.

Unschön ist, dass du zwingend die Werbung akzeptieren musst. Du kannst dies später wieder deaktivieren, musst es aber zuerst akzeptieren. Definitiv unschön und rechtlich sicherlich in einer Grauzone.

Die Einzahlung bei Bondora und wie lange es dauert

Bei den Möglichkeiten eine Einzahlung vorzunehmen geizt Bondora nicht. Du kannst sogar per Kreditkarte eine Einzahlung vornehmen – fast ein Alleinstellungsmerkmal gegenüber anderen P2P-Plattformen.. Dir stehen folgende 5 Wege zur Verfügung, wie du Geld einzahlen kannst:

- SEPA Überweisung

- VISA

- Trustly

- Klarna

- TransferWise

Ich bin und bleibe ein Freund der klassischen SEPA Überweisung.

Wie lange dauert die Einzahlung?

Die Schnelligkeit ist natürlich von dem Einzahlungsweg abhängig. Ich habe bisher immer über den „langsamen“ Weg eingezahlt und eine Überweisung an Bondora gemacht. Aber auch dieser Weg ist sehr schnell und du musst nicht lange warten, bis du in die Kredite investieren kannst.

Abends das Geld überwiesen und am nächsten Werktag um 10:02 Uhr kam die Bestätigungsmail von Bondora und ich konnte loslegen. Das ist schon echt schnell für eine P2P-Plattform. Bei der SEPA Überweisung zahle ich keine Gebühren und ich muss keine Konto-Details mit einem weiteren Zahlungsdienstleister teilen!

Tipps für Bondora

Während du auf deine Einzahlung wartest, kannst du direkt noch die fehlenden Daten hinterlegen.

Was Bondora bei der Registrierung nämlich nicht macht, ist deine vollständige Adresse abzufragen. Ich empfehle dir daher, vervollständige deine privaten Daten und lade auch gleich ein Foto von deinem Pass/Perso hoch.

Spätestens bei der Auszahlung musst du diese Informationen zur Verfügung stellen. Ich würde es daher sofort machen.

Erledigt ist erledigt!

Die Auszahlung bei Bondora

Wer einzahlt und investiert, der will auch irgendwann sein Geld wieder ausbezahlt bekommen. Damit das Abheben funktioniert, musst du vorher deine Identität bestätigt haben, siehe Absatz „Tipps für Bondora“.

Im Menü findest du den Punkt „Geld abheben“. Das Auszahlen bei Bondora ist noch einfacher als das Einzahlen. Du gibst einfach den gewünschten Auszahlungsbetrag an und bist fertig. Nun bekommst du noch eine SMS mit einer TAN-Nummer. Sobald du die Nummer korrekt eingegeben hast, wird deine Auszahlung von bearbeitet.

Sowohl Einzahlungen wie auch Auszahlungen habe ich auf Bondora bereits mehrfach getestet und hatte bisher keine Probleme damit.

Wie du auf Bondora investieren kannst

Nun bist du angemeldet und hast Geld eingezahlt. Nun geht es ans Eingemachte. Doch wie genau investierst du nun bei Bondora in P2P-Kredite?

Bondora bietet dir mehrere Wege an, wie du dein Geld investieren kannst. Insgesamt stehen dir 3 Investment-Tools zur Verfügung:

- Portfolio Manager

- Portfolio Pro

- Go & Grow

Alle drei Wegen gemeinsam ist, dass du immer automatisch Investierst und immer ab 1 Euro starten kannst. Damit hat Bondora das niedrigste Mindestinvestment aller P2P-Plattformen.

Ein manuelles Investieren gibt es bei Bondora nicht. Es gibt auch keinen Erstmarkt, auf dem du verfügbare Kredite einsehen kannst.

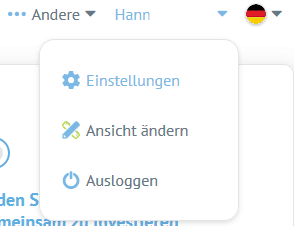

Initial ist das Menü und die Ansicht aber auf ein Investment Tool ausgerichtet. Du kannst die Ansicht aber jederzeit ändern. Angenommen du bist aktuell im Go & Grow Modus, möchtest dir aber den Portfolio-Builder anschauen? Ganz einfach.

Du klickst oben rechts auf deinen Namen und in dem Menü nun auf „Ansicht ändern“.

Schon kannst du ein anderes Investment Tools auswählen oder dir die Ansicht frei konfigurieren.

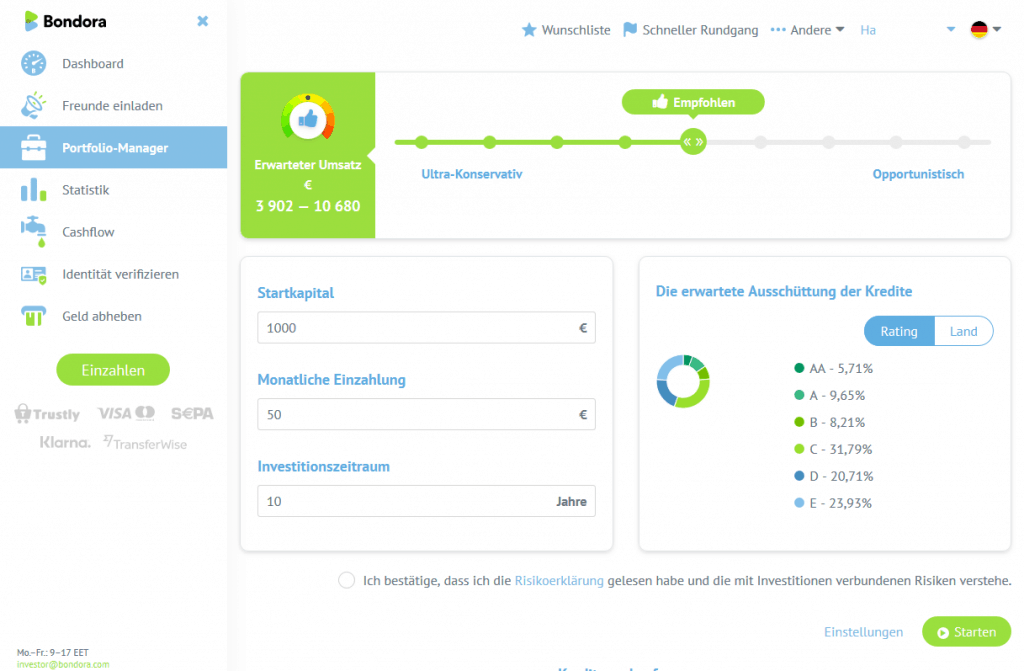

Der Portfolio-Manager von Bondora

Der Portfolio-Manager ist eine ganz einfach gehaltene Auto Invest Funktion. Eine Art Autoinvestor mit nur einer einzigen Einstellung um in P2P-Kredite zu investieren.

Über einen Schieberegler steuerst du, ob du eher Konservativ oder eher mutig (Opportunistisch) investieren möchtest. Eine Auswahl von Ländern, Laufzeiten oder Zinssätzen lässt der Portfolio-Manager nicht zu.

Den Rest übernimmt Bondora für dich.

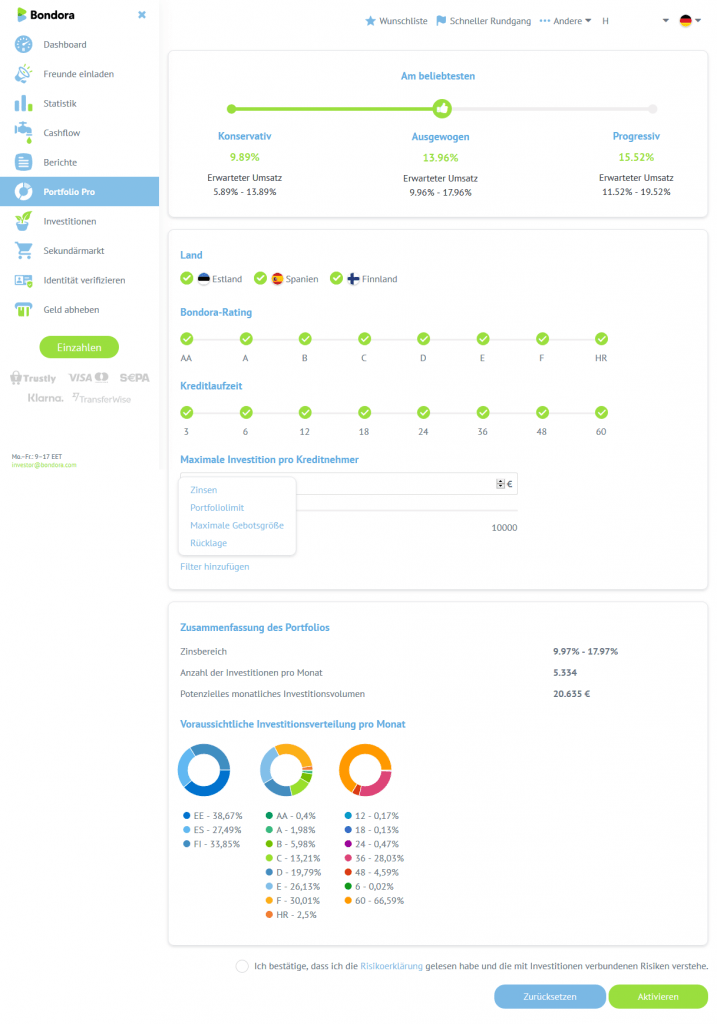

Portfolio Pro – für Fortgeschrittene

Der Portfolio-Pro ist für die PROfis bei Bondora. Jeder Investor, dem die Auswahl des Portfolio-Managers nicht reicht, der investiert über den Portfolio-Pro. Auch dieses Tool ist ein Autoinvestor, der voll automatisiert dein Geld in P2P-Kredite investiert. Anders als beim Portfolio-Manager kannst du aber hier weitere Einstellungen und Wünsche festhalten.

Hier kannst du die Länder, das Rating und die Laufzeiten auswählen, die für dich infrage kommen. Du kannst auch das maximale Investment pro Kredit auswählen und weitere Einstellungen bezüglich Zinsen, Portfoliolimit und Rücklage hinzufügen.

Die Vorteile von Portfolio-Manager und Portfolio Pro

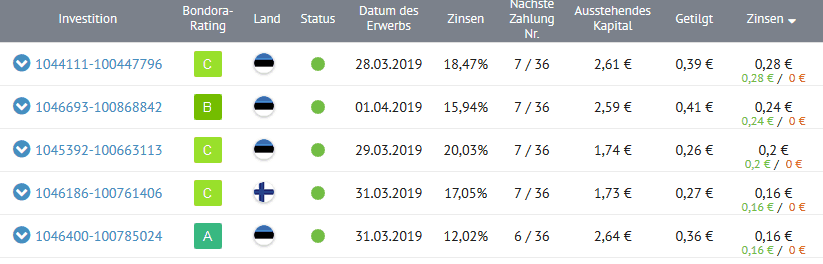

Bevor es gleich zum sehr beliebten Bondora Go and Grow geht, möchte ich noch kurz auf die Vorteile bei der Investition über Portfolio-Manager oder Portfolio-Pro eingehen. Bei diesen beiden Wege investierst du nämlich direkt und nachvollziehbar (transparent) in Kredite.

Du bekommst eine genaue Übersicht, samt Kreditdetails, wo du dein Geld investiert hast und wie der Kredit an sich läuft.

Auch wird dir hier eine eigene Statistikseite zur Verfügung gestellt, die genau dein Portfolio durchleuchtet und exakt aufschlüsselt, wie dein Geld verteilt ist.

Beides Dinge, die du bei Go & Grow nicht hast. Wer also genau wissen will, wie sein Geld in P2P-Kredite angelegt wird, der sollte sich nicht in go & grow investieren, sondern sich zuerst den Portfolio Pro anschauen!

Bondora Go & Grow – Investieren leicht gemacht

Vor allem mit Go & Grow hat Bondora in 2018 für viel Wirbel gesorgt, der auch in 2020 noch anhält.

Go & Grow ist ein sehr interessantes Anlageprodukt und nicht ohne Grund sehr beliebt. Hier entscheidest du dich nur, wie viel Geld du anlegen möchtest. Den Rest übernimmt Bondora.

Quasi ein Autoinvestor ohne jede Einstellung. Die Streuung übernimmt Bondora für dich im Hintergrund.

Der größte Vorteil ist, du kannst jederzeit aus dem Investment aussteigen. Kein Verkauf auf dem Zweitmarkt, sondern ein einfacher Mausklick reicht.

Du klickst auf Auszahlung, gibst den gewünschten Betrag an und erhältst dein Geld. Gerade bei den Laufzeiten von bis zu 60 Monaten, für viele Investoren eine sehr interessante Option, die mit zu den sehr positiven Bondora Erfahrungen beiträgt.

Die Einfachheit und die schnelle Möglichkeit an sein Geld zu kommen, hat aber auch Nachteile. Zum einen kostet dich jede Auszahlung 1 Euro an Gebühr und die Rendite ist bei 6,75 % p.a. gedeckelt. Das bedeutet, du wirst nie mehr als 6,75 % pro Jahr machen. Und die 6,75 % sind natürlich auch nicht garantiert – es könnten auch weniger werden.

Wie investierst du dein Geld bei Go & Grow?

Bei Go & Grow hast du aber keine Übersicht über deine Investitionen. Investiert wird als Gesamtsumme, eine Übersicht über einzelne Kredite gibt es hier nicht.

Um die Transparenz etwas zu erhöhen, gibt es im Bondora Blog quartalsweise eine Übersicht, wie das Go & Grow Portfolio aufgebaut ist.

Wie funktioniert der Verkauf bei Go & Grow?

Bei Portfolio-Pro und dem Portfolio-Manager musst du deine Kredite auf dem Zweitmarkt verkaufen, wenn du vorzeitig aussteigen und dein Geld abheben möchtest.

Bei Grow & Go reicht ein Mausklick und 1 Euro und Bondora gibt dir sofort dein Geld zurück (wenn genug Liquidität am Markt vorhanden ist). Wie geht das?

In diesem Fall ist Bondora eine Art Market-Maker (der Markt-Macher). Damit du, im Falle eines Verkaufs, sofort dein Geld bekommst, muss Geld zur Verfügung stehen. Dazu stellt Bondora eine gewisse Menge Geld zu Verfügung, nennen wir es einen Geldtopf. Bondora nennt diesen Geldtopf „Cash Puffer“. Wie viel Geld in diesem Geldtopf drin sein muss, ist eine Mischung aus Mathematik und Wahrscheinlichkeitsrechnung gepaart mit einer Menge an Erfahrungswerten.

Bondora selbst gibt an, dass man hierbei natürlich auf über 10 Jahre Erfahrung zurückgreifen kann. In diesen Jahren sind natürlich eine Menge an Daten angefallen, die sich analysieren lassen. Wann verkaufen Investoren? Welche Muster sind zu erkennen? Wie viel Prozent ihres Portfolios werde üblicherweise verkauft? und und und.

Hinzu kommen Daten von Banken und Investmentfonds, die Bondora analysiert haben will.

Zurück zu deinem Verkaufswunsch. Du hast 1000 Euro in Go & Grow und willst 500 Euro abheben. Du gibst 500 ein und klickst auf „Auszahlen“. Sofort hast du 500 Euro auf deinem Investoren-Konto. Mit einem weiteren Mausklick kannst du dir das Geld nun auf dein Bankkonto auszahlen lassen, damit hast du dein Geld abgehoben.

Die 500 Euro hast du aus diesem Geldtopf erhalten. Bondora hat im selben Zug deine Kreditanteile wieder auf dem Markt anderen Investoren zur Verfügung gestellt. Über den Zweitmarkt, den Portfolio-Manager, den Portfolio Pro und natürlich auch über Go & Grow werden deine alten Kreditanteile nun anderen Investoren zum Investieren angeboten. Sobald sich ein Investor findet, fließt also das Geld wieder zurück in den Geldtopf.

Im Geldtopf wird daher nie immer eine exakte Summe enthalten sein, sondern mal etwas mehr oder etwas weniger. Unterm Strich, muss aber immer eine gewisse Liquidität gegeben sein, um auch auftretende Spitzen von Verkäufen bedienen zu können.

Der Zweitmarkt

Bondora bietet einen sehr aktiven und gut gefüllten Zweitmarkt an. Mit sehr detaillierten Filterwerkzeugen können die Kredite nach fast allen erdenklichen Attributen gefiltert und durchsucht werden.

Für den Zweitmarkt gibt es alleine schon dutzende Investment-Strategien. Ich persönlich fokussiere mich aber nicht darauf.

Der Kauf von Krediten ist sehr einfach gehalten. Über einen Einkaufswagen-Button kannst du beliebig viele Kredite auf dem Zweitmarkt in deinen Warenkorb legen. Wenn du mit der Auswahl fertig bist, kaufst du einfach alle im Warenkorb befindlichen Kredite und bist fertig.

Interessant ist auch, dass der Portfolio-Manager und Portfolio Pro ganz automatisch auf dem Zweitmarkt investieren.

Für meine positiven Bondora Erfahrungen hat der Zweitmarkt wenig Einfluss, da ich diesen bisher nie wirklich benutzt habe.

Wie du deine Investitionen auf dem Zweitmarkt verkaufen kannst!

Du investierst dein Geld vielleicht nicht per Go & Grow, daher willst du sicherlich auch wissen, wie du so vorzeitig an dein Geld kommen kannst.

Bei Go & Grow ist es relativ einfach. Du kannst dir dein Geld per Knopfdruck auszahlen lassen. Jede Auszahlung kostet dich lediglich eine Gebühr von einem Euro.

Bei den anderen beiden Wegen ist es möglich das gesamte Portfolio in Go & Grow umwandeln zu lassen. Dafür macht Bondora die ein Angebot für die Übernahme des gesamten Portfolios. Dies kannst du akzeptieren oder es sein lassen.

In meinem Portfolio, welches ich über Portfolio Pro angelegt habe, kann ich auch per Knopfdruck alle Kredite auf den Zweitmarkt schieben und dort zum Verkauf anbieten. Natürlich bin ich hier aber auf Käufer angewiesen. Ich werde nicht sofort alle meine Kredite liquidieren können.

Natürlich kannst du auch einzelne Kredite aus deinem Portfolio zum Verkauf anbieten.

Wie läuft der Inkassoprozess bei Bondora?

Bei unbesicherten Krediten ist es sehr wichtig einen effizienten und erfolgreichen Inkassoprozess zu besitzen. Bondora bietet hier einen Prozess an, der aus drei Stufen besteht:

- Betriebseigenes Forderungsmanagement (1 – 74 Tage überfällig)

Der säumige Kreditnehmer wird per Mail, Post und Telefon an seine Pflichten erinnert. - Zahlungsverzug & Gericht – 75+ Tage überfällig

Es folgt eine Zivilklage. - Gerichtsvollzieher – 200+ Tage überfällig

Pfändung von Einnahmen.

Der gesamte Inkassoprozess wird auf im Bondora Wiki detailliert beschrieben.

Ein großer Vorteil von Bondora: Die Transparenz!

Bondora ist sehr offen, was Zahlen, Daten und Fakten betrifft. Der Support ist sehr hilfsbereit und antwortet ausführlich (auch in Deutsch!).

Hinzu kommt die grandiose Statistikseite. Keine andere P2P-Plattform bietet so tiefe Einblicke. Besonders gut gefällt mir auch der gesamte Support Bereich. Hier und im offiziellen Blog habe ich schon Stunden mit Lesen verbracht.

Fun-Fact am Rande: Bondora beziffert sogar, was für Kosten verursacht werden, wenn ein Kreditnehmer eine Kreditanfrage stellt. Was glaubst du, kostet es Bondora eine Kreditanfrage zu überprüfen?

Die Antwort ist nicht 42, sonders es sind 85,82 Euro.

Du willst nun wissen, was so teuer ist? Kein Problem, auch diese Informationen stellt Bondora zur Verfügung: Gehälter (38%), externe Daten (26%) und verarbeitende Technologie (35%).

Die Risiken bei Bondora

Du investierst in P2P-Kredite. Egal über welches Tool, es ist und bleibt ein P2P-Kredit. Damit gelten die üblichen und bekannten Risiken und Gefahren bei P2P-Krediten.

Auch bei Go & Grow sind die 6,75 % Zinsen nicht garantiert. Die Verbraucherkredite sind ohne Sicherheiten. Das Mahn- und Inkassowesen war die letzten Jahre durchaus erfolgreich, das ist aber kein Garant für die Zukunft.

Bondora Go & Grow ist kein Tagesgeld, sowie es auch bei anderen P2P-Plattformen der Fall ist!

Bondora Werbung – Jetzt auch im deutschen Fernsehen

Seit Anfang Oktober strahlt Bondora auch Fernsehwerbung im deutschen Fernsehen aus.

Hier kannst du dir den aktuellen TV-Spot anschauen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Wie investiere ich und wie sind meine Bondora Erfahrungen in 2020 (mein Fazit)?

Ich investiere erst seit Anfang 2019 bei Bondora. Mit meinem Konto investiere ich über den Portfolio-Pro und mit dem Konto meiner Frau seit kurzem auch in Go & Grow. Du kannst aber auch mit einem Konto beide Tools benutzen. Ich finde es persönlich aber so übersichtlicher.

Ehrlicherweise war ich lange kein Freund von Bondora. Ich habe es nicht verstanden, warum überhaupt Investoren hier investieren, während ich eine ähnliche oder bessere Rendite bei den vielen Rückkaufplattformen wie Mintos, Robocash oder Swaper erhalte.

Erst seit ich bei NEO Finance (mehr Infos) investiere, bin ich auf den Geschmack gekommen. NEO Finance funktioniert recht ähnlich wie Bondora, es geht auch um Verbraucherkredite mit ähnlichen langen Laufzeiten und auch NEO Finance unterliegt der FSA! Seither bin ich begeisterter Investor und meine Erfahrung mit Bondora ist sehr gut, sodass ich die Plattform gerne weiterempfehle!

Um auch hier zu diversifizieren, investiere ich seit 9 Monaten bei Bondora und bin bisher sehr zufrieden. Vor allem die Offenheit und Transparenz gefallen mir sehr gut.

Aktuell wird mir meine Rendite mit 7,32 % – 15,32 % angegeben. Ich investiere mit dem Portfolio Pro ausschließlich in Kredite bis zum Rating D. Die Ratings E, F und HR möchte ich nicht im Portfolio haben. Hier geht es mir mehr um einen Versuch, wie hoch die Rendite mit den „sichereren“ Ratings am Ende tatsächlich sein wird.

Mit dem zweiten Bondora Konto wird über Go & Grow investiert. Hier sind natürlich (überwiegend) E, F und HR Ratings enthalten.

Wie sieht es bei dir aus? Investierst du auch schon in P2P-Kredite auf Bondora? Nutzt du Go & Grow? Wie sind deine Bondora Erfahrungen?

5 Euro Startkapital für DICH!

Wer sich über meinen Partnerlink hier * bei Bondora anmeldet, erhält 5 Euro Startkapital.

Auf der nächsten Seite beantworte ich noch ein paar der häufigsten Fragen zu Bondora.

Verschiedene Investment Möglichkeiten

Hohe Transparenz

Mit Go & Grow sehr einfacher Einstieg

Profitable und seit 11 Jahren am Markt

Mindestinvestment bei nur 1 Euro

5 Euro Startguthaben

Allgemein etwas unübersichtlich

Renditeberechnung zu optimistisch

Kredite ohne Sicherheiten

Abhängig von guten Inkassoerfolgen

{kind=link}

Mal wieder eine echt tolle Vorstellung, Daumen hoch!

Ich investiere seit knapp einem Jahr mit G&G und bin sehr zufrieden. Ich stocke auch weiter auf.

Hallo Thoms,

vielen Dank für das Lob. Das lese ich immer gern 🙂

Schöne Grüße

Sebastian

Vielen Dank für den sehr interessanten Artikel. Ich bin zwar bereits schon bei Bondora, habe aber trotzdem noch was lernen können!

Moin Investor,

freut mich zu hören, dass du aus meinem Artikel was mitnehmen konntest.

Wie zufrieden bist du bisher mit Bondora und wie lange bist du schon dabei?

Schöne Grüße

Sebastian