Anfang Juli war ich zu Gast bei dem Finanz-YouTuber Johannes Lortz und ich wurde bezüglich der Seriosität von P2P-Krediten befragt. Begleitend zu dem Interview habe ich bereits einen Blogartikel veröffentlicht – Bekommen nur arme Menschen P2P-Kredite? – hier kannst du das Interview als Video anschauen oder es dir in schriftlicher Form durchlesen.

Der Artikel wurde innerhalb von nur 3 Tagen 2000 mal gelesen, mit einer durchschnittlichen Verweildauer von 3:43 Minuten. Ich muss gestehen, ich bin noch immer erstaunt. Selten hat mir ein Artikel so viele E-Mails eingebracht. Das Interesse an der Frage: „Bekommen nur arme Menschen einen P2P-Kredit?“, war echt krass.

Noch immer gibt es viele Mythen und Halbwahrheiten über P2P-Kredite

Zahlreiche Leser oder in diesem Fall auch Hörer, haben sich bedankt, dass ich sie über ein paar Irrtümer aufklären konnte. In den meisten Mails kam der Satz vor „Das wusste ich noch gar nicht„.

Dabei habe ich verstärkt feststellen müssen, dass sich um P2P-Kredite so allerlei weitere Mythen tummeln. Ja, P2P-Kredite habe ein hohes Risiko, nicht umsonst gibt es hohe Renditen. Und ja, P2P-Kredite, solltest du als Beimischung im Portfolio betrachten und nicht als alleinige Anlageform.

Aber die meisten „Meinungen“ über P2P-Kredite basieren auf Gerüchten und auf nicht ganz so belastbaren Informationen. Es existieren sehr viele Halbwahrheiten über diese Investmentklasse und nicht selten wird eine Diskussion über P2P-Kredite sehr emotional.

Die 10 größten Irrtümer über P2P-Kredite

Daher möchte ich jetzt mit den 10 größten Irrtümern über P2P-Kredite aufräumen!

The hottest Shit – P2P-Kredite sind viel zu neu am Markt

Viele Leute glauben, dass P2P-Kredite eine ganz neue Erfindung sind. Doch das stimmt nicht. Ja, P2P-Kredite haben in den letzten Jahren einen regelrechten Boom erfahren. Trotzdem haben Sie schon ein paar Jährchen mehr auf dem Buckel.

Schaut man sich um, so findet man die P2P-Plattfom Zopa, die bereits 2005 in Großbritannien gegründet wurde. 2005 liegt immerhin schon 14 Jahre zurück. Damals gab es noch keine Smartphones und seine Filme und Serien musste man sich noch aus dubiosen Quellen herunterladen.Deutschland

Auch in Deutschland ist der P2P-Markt bereits so alt, dass er sich schon fast wieder aufgelöst hat – den Niedrigzinsen sei Dank. Die P2P-Marktplätze Lendico und Smava kennt man heute gar nicht mehr oder nur mit ihren neuen Geschäftsmodellen. Lediglich Auxmoney (zur Webseite *) hat sich in Deutschland gehalten. Auch Auxmoney hat seinen 10 Geburtstag hinter sich und kann bereits auf 12 erfolgreiche Jahre zurückblicken.

Auxmoney – Deutschlands älteste P2P-Plattform Baltikum

Auch der gerade boomende Markt im Baltikum ist nicht erst seit gestern aktiv. Auch hier finden sich Urgesteine wie Bondora (zur Webseite *), die bereits seit 11 Jahren auf dem Markt aktiv sind und Gewinne erwirtschaften.

Aber ja, gerade im Baltikum gab es noch keinen „Crash“, sodass es noch keine Erfahrungswerte gibt, wie krisensicher P2P-Kredite tatsächlich sind.Die Kreditgeber vergeben Kredite nur an arme Menschen

„Die Kreditgeber vergeben Kredite hauptsächlich an arme Menschen. Hauptsache sie haben ein großes Kreditportfolio und können so von Investoren Geld einsammeln.“

So oder so ähnlich habe ich schon einige Diskussionen über P2P-Kredite führen müssen. Das Thema war auch ein Bestandteil des Video-Interviews. Bei dieser Argumentation spielen zwei Dinge eine Rolle. Einmal die Bonitätsprüfung und einmal die Angst vor Betrug bzw. einem Schneeball-/Ponzi-System. Ich gehe jetzt erstmal nur auf die Bonitätsprüfung ein, den anderen Punkt behandel ich im nächsten Punkt.Wer sind die Kreditgeber?

Ein Kreditgeber ist ein wirtschaftliches Unternehmen, welches nach Gewinnmaximierung strebt. Ein Kreditgeber ist keine Bank und kann daher kein Geld aus dem Nichts erschaffen. Vergibt ein Kreditgeber nun sein Geld an arme bzw. bonitätsschwache Kreditnehmer, werden die Kredite gleich reihenweise ausfallen.

Was passiert dann? Der Kreditgeber macht Verlust und hat immer weniger Geld für die weitere Kreditvergabe zur Verfügung. Was zur Folge hat, dass der Kreditgeber seinen Laden dicht machen kann.

Bonitätsstarke Kreditnehmer zu haben ist also reines Eigeninteresse des Kreditgebers. Natürlich werden die Kreditgeber hierfür mathematische Grundlagen haben und eine gewisse Ausfallquote ist in den Zinssätzen auch schon eingepreist. Die Berechnung darf aber nicht kippen. Das ist sicherlich ein Risiko, da du dich auf eine gute Arbeit und eine stabile Bonitätsprüfung der Kreditgeber verlassen musst.

Die pauschale Aussage: „Nur arme Menschen bekommen die Kredite“ ist aber ebenfalls zu kurz gegriffen.Die Kreditgeber sind unseriös und betrügen

„Die Kredite werden aus dem Nichts erschaffen!“

„Das ist ein Ponzi-System!“

Die Befürchtungen sind vielfältig und die Angst vor Betrug ist sicherlich nicht von der Hand zu weisen. Zumal firmieren die Kreditgeber oft unter GmbH-ähnlichen Bedingungen, das heißt: die Haftung ist beschränkt.P2P-Kredite innerhalb der EU

Die Vergabe der Kredite und unser Investment passiert Großteils auf europäischen Boden und hat sich daher an europäisches Recht zu halten. Jetzt kann man wieder argumentieren, dass bei Geldgier viele Menschen bereits gültiges Recht ignoriert haben. Okay.

Hier kommt uns Investoren aber zugute, dass die Kreditvergabe an sich kein neues Geschäftsmodell ist. Im Rahmen der Recherche für mein Buch „Das 1×1 der P2P-Kredite: Wie du richtig in Privatkredite investierst *“ haben Vincent und ich uns auch mit der rechtlichen Seite beschäftigt.

Die Länder haben sehr wohl Gesetze, Regularien und Vorgaben. Gerade über Google findet man viele Informationen über Länder wie Polen, Lettland oder Georgien.

Die Kreditvergabe über die Kreditgeber ist oft nicht reguliert, aber es gibt Gesetze und Verordnungen wie Verbraucherkreditgesetze oder eine Hypothekenkreditverordnung. Hinzu kommen Geldwäschegesetze, Verbraucherschutz, Verbote von unlauteren Geschäftspraktiken usw.

Zudem greifen die Länder auch durchaus ein. Georgien hat z.B. Anfang des Jahres ein Gesetz erlassen, dass das Kreditvolumen vom Einkommen abhängig macht und Lettland möchte die maximalen Zinsen pro Tag deckeln.

Du siehst, die Kreditgeber agieren nicht in einem rechtsfreien Raum, sondern haben Vorgaben und Gesetze einzuhalten.Die Kreditgeber sind kleine Klitschen

„Die Kreditgeber sind doch kleine Klitschen, wer da sein Geld reinsteckt ist selber schuld.“

Auch hier ist sicher wieder ein Fünkchen Wahrheit versteckt. Du bekommst keine zweistelligen Renditen, wenn es nicht ein entsprechendes Risiko gäbe. Doch die Kreditgeber pauschal als kleine Klitschen abzutun ist unfair und nicht richtig.Outsourcing – Konzentration auf das Wesentliche

Heutzutage braucht es keine hundert Mitarbeiter um ein 7-stelliges Kreditvolumen zu managen. Uber hat die größte Taxiflotte, besitzt aber kein einziges Taxi. Pinterest ist die größte Bilderdatenbank der Welt, macht aber kein einziges Foto. Airbnb ist der größte Vermittler für Übernachtungen, besitzt aber kein einziges Schlafzimmer.

Du siehst, um heute erfolgreich zu sein, muss ich nicht mehr alles selbst machen. Genauso machen es die Kreditgeber auch. Bonitätsprüfung? Wird von Dienstleistern angeboten. Buchhaltung? Wird von Dienstleistern angeboten? Mahn- und Inkassowesen? Wird von Dienstleistern angeboten. Vertrieb, Werbung, Marketing, IT-Infrastruktur, und und und?? Wird von Dienstleistern angeboten. Für alles kann ich mir spezialisierte Dienstleister und Partner zur Unterstützung suchen.Mogo zählt zu den größten Kreditgebern auf Mintos und ist auf Autokredite spezialisiert

Um als Kreditgeber aktiv zu werden, kann ich mich auf einige wenigen Kompetenzen konzentrieren und den Rest einfach überlegt und strukturiert an Dienstleister auslagern. Das machen andere Firmen genauso. Glaubst du, ernsthaft Netflix betreibt seinen Server selbst?

Zum anderen gibt es auch Kreditgeber, die sich über Anleihen an den Finanzmärkten große Mengen Geld besorgen, siehe Mogo mit seinen 75 Mio. Euro.

Dazu kommen börsennotierte Kreditgeber wie z.B. GetBucks.

Du siehst, es ist nicht sonderlich schwer, auch für dieses Vorurteil Gegenbeispiele zu finden.Die P2P-Plattformen nehmen jeden Kreditgeber auf

Natürlich lassen sich die P2P-Plattformen nicht in die Karten schauen wen und nach welchen Kriterien die Aufnahmen erfolgen. Nach den Aussagen der jeweiligen Mitarbeitern werden neue Kreditgeber aber sehr detailliert und umfangreich überprüft. Manche Plattformen stellen zudem ein Rating für die Kreditgeber oder die Kredite bereit, so dass jeder Investor selbst entscheiden kann, in welcher „Risiko-Stufe“ er investieren möchte. Mintos zum Beispiel stellt nicht nur ein Rating bereit, sondern auch detaillierte Informationen, welche Kritieren bei der Bewertung eine Rolle spielen.Das Eigeninteresse der P2P-Plattformen

Zudem werden die Kreditgeber auch nach ihrer Aufnahme, von der P2P-Plattform regelmäßig überprüft. Natürlich sind dies erstmal nur Versprechungen der Plattformbetreiber. Aber die P2P-Plattformen haben ein berechtigtes Eigeninteresse nicht jeden Schlumpf auf die Plattform zu lassen. Nichts wäre schlimmer für ein Plattform als schlechte Presse.

Niemand will der Erste sein, der von einem schlechten Kreditgeber faule Kredite an seine Investoren verteilt hat. Natürlich liegt auch hier wieder ein Risiko (Verschleierung, Zahlen-schubsen, usw). Nicht umsonst erstellen aber immer mehr Plattformen und Kreditgeber Geschäftsberichte, die auch geprüft/auditiert sind.

Hinzu kommen, dass die Kreditgeber einen eigenen Anteil pro Kredit behalten müssen. Die Bezeichnung „Skin-in-the-game“ hat sich hier etabliert. Zwischen 5% bis 15% pro Kredit muss der Kreditgeber selbst behalten. Fällt ein Kredit aus, verliert also auch der Kreditgeber.

Mintos z.B. stellt weitere Forderungen an die Kreditgeber. Gehören diese zu größeren Firmengruppen, so gibt es teilweise zusätzliche Bürgschaften des Mutterkonzerns.P2P-Kredite sind unregulierter Scheiß!

Wenn nichts mehr hilft, dann einfach die Regulations-Keule schwingen. „Da ist nicht von der Bankenaufsicht reguliert“! Meist mit der Hoffnung, nun das absolute Totschlag-Argument geliefert zu haben.

Leider ist es auch hier nicht ganz so einfach. Ja, es gibt eine Vielzahl an Plattformen, die nicht reguliert sind. Aber pauschal betrachtet ist auch diese Aussage falsch.

Es gibt mit den Anbietern Bondora (zur Webseite *) und NEO Finance (zur Webseite *) sehr wohl Anbieter die unter der Aufsicht staatlicher Organe stehen.bondora steht unter der Aufsicht der Estonian Financial Supervision Authority (FSA)

In diesem Fall ist es die Financial Supervision Authority – kurz FSA, die man wohl mit der BaFIN vergleichen kann. Zudem arbeiten die Länder, insbesondere Lettland, an weiteren Gesetzen. Auch Mintos arbeitet an einer E-Monay Lizenz und damit sind weitere Auflagen verbunden.

Ich bin mir sicher, dass sich dieser Zustand über kurz oder lang verändern wird.Die Rückkaufgarantie ist eine Lüge

„Die Rückkaufgarantie ist eine Lüge / intransparent / der blanke Wahnsinn / unseriös / Betrug usw.“.

Hier muss ich den Kritikern teilweise beipflichten. Die Rückkaufgarantie ist als Wort sehr unglücklich und absolut irreführend gewählt. Das Wort Garantie weckt bei jedem Menschen ein Gefühl von Sicherheit. Nicht ohne Grund versichern wir uns gegen Unfälle oder Schicksalsschläge. Wir sind es gewohnt, uns auf die Garantie zu verlassen, da solche Garantien meistens rückversichert sind.PeerBerry lehnt sich mit seinen Versprechungen sehr weit aus dem Fenster

Bei der Rückkaufgarantie ist allerdings so überhaupt nichts versichert und schon gar nicht rückversichert. Die Rückkaufgarantie ist ein Versprechen – mehr nicht.Wie funktioniert die Rückkaufgarantie?

Allerdings kann die Rückkaufgarantie funktionieren, so wie sie auch die letzten Jahre funktioniert hat. Die Rückkaufgarantie basiert auf einer Mischkalkulation. Auch das ist jetzt keine Erfindung der P2P-Branche. Jeder Händler hat eine Mischkalkulation. Ich muss immer mit Retouren rechnen, ich muss mit Diebstahl rechnen und trotzdem soll am Ende des Monats Geld in der Tasche sein. Also werden solche Fälle von Anfang an mit eingepreist.

Genau dasselbe macht ein Kreditgeber auch. In Russland fallen 20% der Verbraucherkredite aus, also wird gerechnet und man legt einen Zinssatz von 643% fest. In Polen fallen 7% aus, also liegt der Zinssatz bei 87%. Die Zahlen sind jetzt nur ein Beispiel. Aber letzten Endes wird es so laufen.

Der Kreditgeber weis, in Polen fallen 7% der Kredite aus, von 100 Euro, die er von uns Investoren bekommt, muss er nach einem Jahr mit 7 Euro Totalausfall rechnen und mit 87 Euro Zinsen, die wir Investoren erwarten. Dann tippt der in seinem Taschenrechner etwas rum und kommt auf den Zinssatz von 11,3%, den er uns über Mintos anbietet.

Die Rückkaufgarantie ist kein Geschenk vom Kreditgeber, sondern eine einfache Mischkalkulation, die wir Investoren sogar mitfinanzieren, da wir so auf einen noch höheren Zinssatz verzichten. Denn schau mal bei Bondora, was hier für Zinssätze möglich sind, sobald man die Rückkaufgarantie außen vor lässt.

Aber Ja, die Berechnung der Rückkaufgarantie ist intransparent und wir müssen uns auf eine saubere Kalkulation vom Kreditgeber verlassen. Zudem fließen hier weiter Risiken wie z.B. das Marktrisiko rein.Keine Diversifikation mit P2P-Krediten möglich, überall nur diese Verbraucherkredite

Es ist in der Tat richtig, dass die Verbraucherkredite den P2P-Markt deutlich dominieren. Trotzdem gibt es eine ganze Reihe von weiteren Kreditarten mit denen eine Diversifikation sehr leicht möglich ist.

Folgende Kreditarten stehen zurzeit zur Verfügung:

1. Ratenkredit (gehört zu den Verbraucherkrediten)

2. Payday-Loan (gehört zu den Verbraucherkrediten)

3. Pfandkredit (kann auch zu den Verbraucherkrediten gezählt werden)

4. Autokredit

5. Getreidekredit

6. Hypothek/Immobilien

7. Geschäftskredit (working capital)

8. Rechnungsfinanzierung / Factoring

Gerade die letzten drei Kreditarten bieten eine sehr gute Möglichkeit zur Diversifikation.

Mit EstateGuru gibt es eine Immobilienplattform, wo nur mit Unternehmern und nicht mit Privatleuten zusammengearbeitet wird. Als Sicherheiten dienen hier Immobilien bzw. Grundstücke mit erstrangigen Sicherheiten.

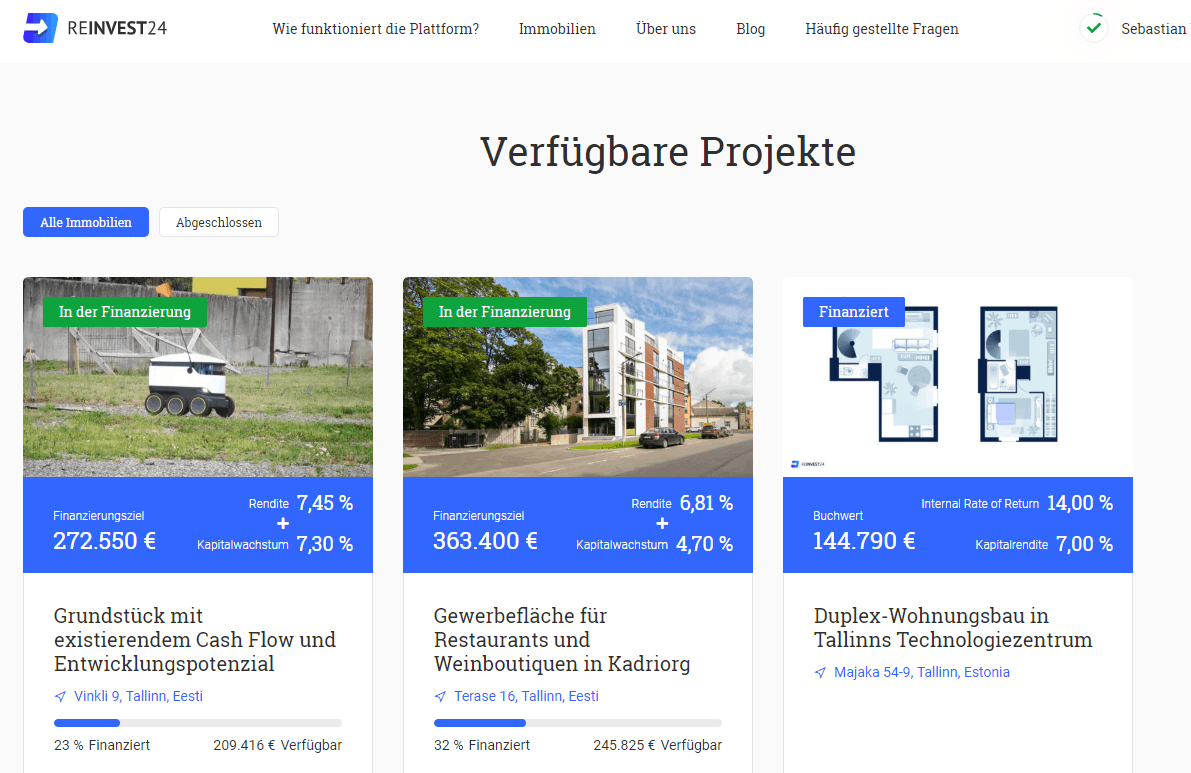

Reinvest24 vermittelt Bestandsimmobilien und lässt Investoren an Mieteinnahmen teilhaben.Reinvest24 beteiligt dich an den Mieteinnahmen von Immobilien

Auch bei Geschäftskrediten und den Rechnungsfinanzierungen bewege ich mich im Geschäftsbereich und habe nichts mit Privatkrediten zu tun.

Hinzu kommt, dass große P2P-Marktplätze wie Mintos, Viventor oder PeerBerry bereits alle oder viele der Kreditarten anbieten. So kann ich bereits mit nur einer Plattform im Portfolio breit über Kreditarten hinweg streuen.Du bist doch doof da dein Geld zu investieren!

Ja vielleicht, vielleicht auch nicht.

Ich finde das Rendite-Risiko Verhältnis in Ordnung und investiere einen kleinen Teil meines Gesamtvermögens in P2P-Kredite. Dabei rate ich jedem, nicht mehr als 5% bis 15% seines Gesamtvermögens hier zu investieren. Auch würde ich persönlich mein Investment in P2P-Kredite niemals mit Krediten hebeln.

So darf jeder selbst entscheiden, ob er P2P-Kredite als ein Baustein mit aufnimmt oder nicht. Aber ich muss hier vielen Kritikern recht geben, auch ich bin der Meinung das es zu viele, unbedachte Investoren gibt, die mit zu hohem Einsatz spielen.Du beutest doch nur arme Menschen aus!!!11!1!!!

Wenn dann so gar keine Argumente mehr da sind, dann geht es auf die emotionale Schiene: „Du elenden Fleischfresser, du Diesel-Fahrer – erste die Umwelt zerstören und jetzt noch arme Osteuropäer ausnehmen und in die Armutsfalle treiben.“

So oder so ähnlich kann man sich manchmal als P2P-Investor fühlen. Ja, vielleicht gibt es einen gewissen Prozentsatz, die durch Kredite in die Überschuldung stürzten. Das Kredite Menschen in die Überschuldung stürzen, ist aber nicht erst durch die P2P-Kredite möglich.

Ich würde mich freuen, wenn die Gesetzgeber einschreiten würden, so wie sie es ja bisher schon teilweise machen, und durch Vorgaben die Kreditvergabe regeln und die Kreditnehmer schützen.

In den meisten Fällen werden die Kredite vorab von den Kreditgebern vergeben. Wer mehr Einfluss auf die Vergabe haben möchte und mehr Informationen zu den Kreditnehmern braucht, der sollte sich die P2P-Plattform NEO Finance anschauen. Hier entscheiden nämlich die Investoren, wer die Kredite bekommt und wer nicht. Mehr Informationen zu NEO Finance findest du auf Crowdbird.de, dort gibt es gerade auch 25 Euro Startguthaben.

Wer auf Nummer sicher gehen möchte, der kann die Verbraucherkredite aber auch ganz einfach umgehen und in eine ganze Reihe von anderen Kreditarten (Geschäftskredite, Immobilien, Rechnungsfinanzierung, usw. ) investieren.

Die P2P-Kredite bieten immer mehr Möglichkeiten.

Es ist wie an der Börse – Wer nicht in Nestlé oder Lockheed investieren möchte, der findet eine ganze Reihe von anderen Aktien. Selbst ETFs gibt es mittlerweile Waffen-frei und als Bio Variante. Auch bei P2P-Krediten ist die Welt mittlerweile bunt und die Möglichkeiten sind vielfältig.

Mein Fazit zu den P2P-Irrtümern

P2P-Kredite sind besser und vor allem sehr viel interessanter als ihr Ruf. Wer noch tiefer in die Vorteile, in die Risiken und die Anlagestrategien eintauchen möchte, der kann und sollte mein Buch lesen. In „Das 1×1 der P2P-Kredite *“ habe ich zusammen mit Vincent, nämlich genau diese Punkte beleuchtet. Im Buch legen wir unsere gesamten Portfolios offen und erläutern unsere Strategien. Zudem stellen wir dir vier Anlagestrategien vor, die dich hoffentlich bei deinen ersten Schritten unterstützen werden.

P2P-Kredite sollten ein kleiner oder mittlerer Bestandteil eines Portfolios sein, je nach deinem eigenen Risikobefinden. Übergewichten würde ich diese Investmentklasse auch nicht und hebeln schon gar nicht. Ich würde aber auch einen Aktienkauf nicht mit einem Kredit finanzieren. Hier befolge ich die Regel: „Investiere niemals fremdes Geld.“

Diese Anlageform hat sicherlich mehr Risiken als andere Investmentklassen. Aber welche Anlage mit vernünftiger Rendite ist risikofrei?

Das Risiko ist da, aber man sollte nicht immer pauschalisieren und mit Halbwahrheiten um die Ecke kommen. Denn auch bei P2P-Krediten findet man mittlerweile für viele Wünsche und Strategien die passenden Angebote.

Mein Whitepaper: P2P-Kredite – Die Grundlagen bekommen alle neue Newsletter Abonnenten geschenkt.

{kind=link}