Es ist der 06.12.2019. Es ist Nikolaus. Ich liege nachmittags auf der Couch und warte auf die Dämmerung. Wir wollen mit den beiden Kleinen noch auf den Weihnachtsmarkt Karussell fahren.

Eher zufällig scrolle ich meinen Newsfeed bei Facebook durch. In der P2P-Gruppe von Lars gibt es einen neuen Beitrag. Ein Nutzer berichtet, dass den Kreditgebern IuteCredit und Monego im Kosovo die Lizenz entzogen worden sein soll.

Nachdem ich Aforti (Teil 1 – Der Aforti Ausfall auf Mintos) und auch Metrokredit und auch Rapido (Teil 2 – Metrokredit und Rapido Probleme) komplett verpennt hatte, ging es natürlich sofort zu Mintos. Bisher hatte ich großes Glück. Bei Aforti brennen nur 50 Euro und bei Metrokredit und Rapido war ich gar nicht investiert.

Also auf Mintos schnell in meine aktiven Investments und den Filter auf IuteCredit, Monego und das Land auf Kosovo gesetzt. Nach unten gescrollt und da lachte mich eine ausstehende Restschuld über 413 Euro an. Bei einem Einsatz von knapp 4500 Euro sind 413 Euro schon viel Geld.

Schnell überall auf den Verkaufen Button geklickt. Aufschläge? Abschläge? Keine Zeit. Einfach nur schnell weg.

Die Probleme mit IuteCredit und Monego im Video

Auch dieses Mal kannst du dir den Artikel als Video anschauen.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Was ist überhaupt passiert?

IuteCredit und Monego wurden die Lizenzen entzogen. Die CBK, die Zentralbank des Kosovo, hat den beiden Mikrofinanzinstitutionen (angeblich völlig überraschend) am 06.12.19 die Lizenzen widerrufen.

Wie in Russland bei Metrokredit bedeutet dies, dass mit sofortiger Wirkung die Kreditvergabe eingestellt werden muss. IuteCredit und Monego dürfen keine Kredite mehr vergeben. Beiden Kreditgebern wurde damit die Geschäftsgrundlage entzogen.

Die CBK moniert, dass es eine besorgniserregende Abweichung bei den Zinssätzen gegeben habe. Diese sei wohl höher ausgefallen als geplant.

Weiter hat die CBK gesagt, dass sie wohl große Anstrengungen unternommen habe erforderliche Maßnahmen zu ergreifen. IuteCredit und Monego haben es aber wohl versäumt diese umzusetzen.

Die CBK geht sogar so weit zu sagen, die beiden haben die Stabilität der Banken im Kosovo gefährdet. Meine Quellen sind diese beiden Artikel hier und dieser hier. Am besten mit dem Google Chrome Browser besuchen, dieser kann die Webseiten direkt übersetzen.

Laut diesem Artikel hier gab es keine vorherige Ankündigung. Ein Liquidator, den die CBK stellt, übernimmt nun die Abwicklung und kümmert sich darum, dass die bestehenden Kredite zurückgezahlt werden.

Monego reagierte empört und sieht es als eine illegale Hetzjagd. Angeblich wolle der Kosovo keine ausländischen Kreditgeber haben. Dabei habe Monego viele Arbeitsplätze geschaffen. Monego nannte folgende Zahlen: 254 Beschäftigte, 33 Filialen, 1,5 Millionen Euro Gehälter für Angestellte, 400.000 Euro Miete an die Eigentümer.

Im Gegenzug verweist die CBK aber darauf, dass sie es mehrfach versucht haben die beiden Kreditgeber auf die Probleme und Verstöße hinzuweisen. Beide hätten nicht reagiert (Quelle: https://bqk-kos.org).

Aber nicht nur Monego, sondern auch IuteCredit Kosovo behauptet das Gegenteil. Der Entzug der Lizenzen sei völlig überraschend geschehen und es hätte keine Vorwarnungen gegeben (Quelle https://www.dgap.de/).

Beide Kreditgeber kündigten natürlich sofort an die Entscheidung zu kontrollieren und rechtliche Schritte zu prüfen.

Die ganze Geschichte ist ziemlich doof. Ob die Zentralbank jetzt recht hat oder die Kreditgeber? Keine Ahnung. Es ist aber schon merkwürdig, dass man zeitgleich beiden Kreditgebern die Lizenzen entzieht und beide behaupten, dass es keine Vorwarnung gegeben hat.

Und was macht Mintos?

Mintos informierte am Abend per E-Mail und stellte einen Tag später den Inhalt der Mail als Blogbeitrag ein. Der Inhalt war kurz und knapp: Die Lizenzen seien entzogen worden und ach übrigens alle Kredite von Monego und IuteCredit wurden auf dem Primär- und Zweitmarkt gesperrt (Quelle: Mintos Blog).

Warum wurde der Zweitmarkthandel direkt am Freitagnachmittag gesperrt? Angeblich liegen ja noch kaum Informationen vor?

Was mich persönlich sehr ärgert, sind die Unterschiede die Mintos macht. Auch Metrokredit wurde die Lizenz entzogen. Hier hat Mintos aber den Handel weiter offen gelassen. Warum wurden also bei IuteCredit und Monego der Erst- und Zweitmarkt sofort gesperrt? Man weiß es nicht. Es gibt keine Begründungen und keine offiziellen Aussagen zu dem sehr unterschiedlichen Vorgehen bei ein und demselben Vorfall (Lizenzentzug).

Wie könnte es bei IuteCredit ausgehen?

Für IuteCredit sieht es aktuell gar nicht so schlecht aus. Denn IuteCredit Kosovo ist eine 100% Tochter von IuteCredit Europe und Schwestergesellschaft von IuteCredit Finance S.à.rl.

Es gibt für IuteCredit Kosovo zudem eine „Garantie der Holding“.

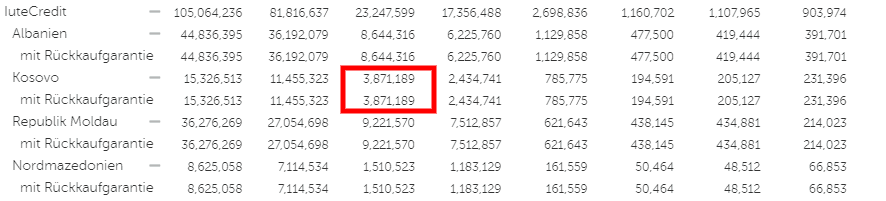

Schaut man sich in den Mintos Statistiken das Kreditvolumen von IuteCredit an, so sieht man, dass der Kosovo mit 15 Mio. Euro im Gesamtvolumen von gut 105 Mio. Euro eine relativ kleine Rolle spielt. Zudem sind im Verhältnis „nur“ 3,8 Mio. Euro ausstehend.

Daher würde ich den Rettungsschirm „Garantie der Holding“ noch für ganz realistisch halten.

IuteCredit scheint zudem deutlich kommunikativer zu sein, als Aforti oder Rapido. Bereits am 10.12.2019 gab es auf dem Mintos Blog ein Statement von IuteCredit. Darin heißt es, dass IuteCredit den Vorfall untersuchen wird und rechtliche Schritte einleitet. Mintos bestätigte, dass IuteCredit kooperativ ist und beide Zusammenarbeiten. Zudem wird betont, dass das Management von IuteCredit die Konzerngarantie bestätigt hat (Quelle: Mintos Blog).

Am Freitag, nur drei Tage später, erschien der nächste Blogartikel bei Mintos über IuteCredit (siehe hier). In diesem Artikel bekommen wir Investoren es noch einmal schwarz auf weiß. IuteCredit Europe wird die Rückkaufgarantie übernehmen. Die Konzerngarantie scheint also tatsächlich zu funktionieren. Alle Kredite, die länger als 60 Tage überfällig sind, werden zurückgekauft.

Es können also alle betroffenen Investoren hoffen, ihr Geld, samt Zinsen, zurückzuerhalten.

Die Folgen für Monego

Auch bei Monego gibt es einen völlig unerwarteten Lichtblick. Monego ist ein mit Mintos verbundenes Unternehmen im Sinne von IAS 24 ist. Genau wie auch Metrokredit, siehe meinen Artikel über die Probleme bei Metrokredit.

Die ausstehenden Kredite liegen bei Monego aktuell bei satten 11,2 Mio. Euro.

Interessanterweise gab es zuerst Information von bzw. über IuteCredit. Ein Artikel über Monego fehlte bis zum 12.12.2019. Dabei ist Monego ein Mintos nahe stehendes Unternehmen. Eigentlich müsste es für Mintos viel einfacher sein, Informationen über und von Monego zu erhalten als von IuteCredit. Zudem wurde der Monego Artikel erst heute (16.12.2019) übersetzt.

Außerdem war es deutlich einfacher mich über die Firmenstruktur von IuteCredit zu informieren, als über Monego. Über die Webseite oder die Mintos Detailseite bekommt man nicht viele Informationen. In dem besagten Blogbeitrag vom 12.12.2019 von Mintos wird berichtet, dass Monego bald zur Finitera Gruppe gehört wird. Finitera ist angeblich dabei sich Monego einzuverleiben, dieser Vorgang sei aber noch nicht abgeschlossen.

Finitera verspricht trotzdem die Rückkaufgarantie für alle Kredite die mehr als 60 Tage im Verzug sind zu übernehmen. Also auch hier greift die Konzerngarantie. Es sieht so aus, also ob auch hier alle Investoren vor einem Verlust bewahrt bleiben.

Monego hat aber eigentlich gar keine Konzerngarantie

Diese Neuigkeit ist natürlich mega. Allerdings ist sie auch gleichzeitig sehr dubios. Denn Monego hat laut Mintos-Webseite eigentlich gar keine Konzerngarantie!

Monego hat keine Garantie. Jetzt gibt es mit Finitera ein Unternehmen, die sich Monego einverleiben wollen. Dieser Vorgang sei zwar in der Endphase aber noch nicht abgeschlossen.

Jetzt würde ich an der Stelle von Finitera Monego fallen lassen, wie eine heiße Kartoffel. Monego war bisher nur im Kosovo aktiv und hat hier seine Lizenz verloren und wird liquidiert. Warum sollte man sich so etwas freiwillig ans Bein binden wollen?

Warum um alles in der Welt will Finitera jetzt noch Monego haben? Der Laden ist Geschichte. Aber nicht genug. Gleichzeitig wird auch noch eine Konzerngarantie über offene Kredite im Wert von fast 11 Mio. Euro ausgesprochen. Warum? Weil bald Weihnachten ist und jeder Geschenke verdient?

Für mich persönlich klingt das alles vollkommen unlogisch.

Über Finitera erfährst du im Web und auf Mintos auch nicht viel. Mintos teilt uns folgende Informationen über die Finitera-Gruppe mit:

„Finitera, eine in vier Märkten tätige internationale Fintech-Gruppe mit 122 Niederlassungen und 718 Mitarbeitern und einem Grundkapital von 8 Millionen Euro, befand sich im Endstadium der Änderung der Monego-Aktionärsstruktur und ihrer Übernahme in den direkten Besitz von Finitera. Obwohl die Umstrukturierungsarbeiten noch nicht abgeschlossen wurden und Monego nicht Teil von Finitera ist, hat Finitera beschlossen, eine Garantie für bestimmte Verpflichtungen zu gewähren, die Monego gegenüber Anlegern von Mintos hat.“ (Quelle: Mintos Blog)

Mit welchen Marken Finitera auf den vier Märkten aktiv ist, gibt der Artikel nicht preis. Auch auf der Finitera Webseite konnte ich keine Informationen dazu finden. Die Webseite ist für ein Unternehmen mit angeblich über 700 Mitarbeitern eh ein Witz.

Man munkelt im Netz, dass auch die Kreditgeber Tigo.mk und Kredo.al zu Finitera gehören sollen.

Auch diese beiden Kreditgeber sind beides Unternehmen die Mintos nahestehend sind, wie auch Monego.

Jetzt kommt wieder meine persönliche Paranoia: Wenn alle drei Kreditgeber Mintos nahestehende Kreditgeber sind, vielleicht ist auch die Finitera Gruppe ein Minos nahestehendes Unternehmen. Gut möglich, dass dadurch auch die jetzt bekannt gewordene Konzerngarantie möglich wurde. Wird da etwas gemauschelt??!?!

Was der Mintos Support verrät

Natürlich habe ich auch den Mintos Support gefragt, wie denn das Zusammenspiel zwischen Mintos und Finitera sei. Zudem wollte ich wissen, ob die Kreditgeber Tigo.mk und Kredo.al ebenfalls zu Finitera gehören. Und natürlich habe ich auch gefragt, warum Finitera die Rückkaufgarantie leisten möchte, obwohl ihnen Monego gar nicht gehört und es laut Mintos auch gar keine Konzerngarantie gibt.

Die Antwort war kurz und knapp:

„Frontera (Anmerkung: Vermutlich ist Finitera gemeint) was in the process to take Monego in their group but the process was not finalized before Monego lost their license but still they are willing to proceed with the group guarantee.„

Danach folgte ein Verweis inklusive Textausschnitt aus dem aktuellen Blogpost.

Auf den Rest meiner Fragen wurde gar nicht eingegangen. Vielleicht war der Supportmitarbeiter aber auch nur in Eile und hat meine Anfrage nicht korrekt verstanden?!

Wie geht es jetzt weiter?

Ich werfe ein Blick in die Glaskugel. Für beide Kreditgeber wurde ein Liquidator bestellt, der die Geschäfte nun zu Ende bringen soll. Aus eigener Kraft würde es für die Kreditgeber sehr, sehr schwer werden alle offenen Kredite sauber zu Ende zu bringen.

Zum großen Glück steht hinter IuteCredit Kosovo eine größere Unternehmensgruppe, die eine Konzerngarantie bereits bestätigt hat.

Bei Monego ist die Geschichte etwas dubioser und undurchsichtiger. Laut den Angaben von Mintos gibt es keine Konzerngarantie. Trotzdem wurde mit der Finitera Group ein weißer Ritter präsentiert, der alle Investoren retten wird. Warum die Finitera Gruppe als Retter einspringt? Keine Ahnung. Die Motive bleiben vorerst völlig im Dunkeln.

In Newsletter einschreiben und mein kostenloses Whitepaper „P2P-Kredite: Die Grundlagen“ geschenkt bekommen

{kind=link}

Hallo Hobbyinvestor

auch dieser Teil ist wieder sehr lesenswert. Viele Dank für die tollen Zusammenfassungen und die Einblicke! Werde meine P2P Investments deutlich reduzieren und die Ratings alle überprüfen.

Moin Andreas,

vielen Dank für das Lob!

Freut mich, dass dir die Artikel gefallen haben!

Schöne Grüße

Sebastian

Hallo Hobbyinvestor,

nachdem ich jetzt deine Artikelserie zu den Ausfällen gelesen habe, muss ich gestehen, ich verstehe den Wirbel nicht so recht..

Die ersten Ausfälle hast du „verschlafen“, es ist aber irgendwie geregelt worden, ‚Glück gehabt‘. Jetzt beim nächsten Anbahner hast du dich sofort panisch eingeloggt und alles irgendwie abgestoßen was ging, nur um danach zu berichten, dass wohl alles möglicherweise doch gerettet wird..oder halt nicht.

Mich erinnert das an die typische Börsen-Finanzpornographie. Irgendwo ruckelt das, es wird panisch der Weltuntergang verkündet und alle (im Kostolanischen Sinne) zittrigen drücken auf Verkaufen, koste es was es wolle…

Meine „Lehre“ aus diesem ganzen ist, dass ich alles so mache wie bisher. Autoinvest möglichst breit, einmal im Monat gucken ob Geld unnütz rumliegt (ggf. Zinserwartung im Auto-Invest korrigieren) und die aufgelaufenen Zinsen notieren und einmal im Quartal den Auto-Invest aktualisieren (im Sinne von neue Anbahner dazu nehmen). Das Kredite ausfallen ist doch eine Großartige Nachricht. Das zeigt das Risiko auf, das bei 10+% Rendite zu erwarten ist und bestärkt mich darin keinem Schneeballsystem aufzusitzen.

Gruß

Timo

Moin Timo,

warum ich den „Wirbel“ mache, beschreibst du sehr schön in deinem letzten Satz.

Die aktuellen Probleme und die Ausfälle zeigen das Risiko auf. Du und ich, wir scheinen die Risiken zu kennen. Das Problem an den P2P-Investments ist aber, dass viel zu viele Leute in dieser Anlageklasse investieren, die überhaupt keine Ahnung haben, wo und wie ihr Geld investiert wird.

Schau mal auf Facebook und in Foren, wie nun geheult wird. Ein Leser hat sich bei mir ausgeheult, dass er nun vermutlich sein Geld bei Aforti verlieren wird und er überhaupt nicht versteht, warum Mintos nun keine Rückkaufgarantie leistet.

Wer wie ich, viel und überwiegend positiv über P2P-Kredite berichtet, der muss auch die Schattenseiten aufzeigen. Seit 2016 ist mir das Geld mit P2P nur so zugeflossen. Auf durchweg all den Plattformen habe ich die letzten 3 Jahre immer zweistellige Renditen einfahren können. Die Maschinerie lief wie am Schnürchen und jetzt kommt es verstärkt zu ersten Problemen. Ich finde, es gehört dazu, dass ich darüber ausführlich berichte, zumal es auch viel zu berichten gibt.

Mintos glänzt hier nicht gerade mit offener und transparenter Kommunikation. Gerade die Geschichte mit Monego sieht sehr undurchsichtig aus.

Und ob ich jetzt ein paar Euro verliere oder nicht, darum ging es mir nicht. Die Probleme haben mich nicht in den Ruin getrieben und ich möchte auch keinen Untergang von P2P herbeirufen. Ganz im Gegenteil. Ich bin weiter von P2P- und Crowdinvesting überzeugt. Dass es ruckelt und das Geld verloren gehen kann, war mir klar. Es werden auch sicherlich nicht die letzten Probleme gewesen sein.

Aber P2P-Kredite wird von viel zu vielen als viel zu sicher angesehen. Wenn ich immer höre, wie viele sogar Kredite aufnehmen, um auch noch mit fremdem Kapital zu investieren…

Von daher war und ist es mir wichtig weiterhin transparent über meine Investments zu bloggen.

Schöne Grüße

Sebastian