Wenn man als P2P-Investor an das Baltikum denkt, dann sind es in erster Linie die Unternehmen aus Lettland und Estland die einem in den Sinn kommen, oder?

Auch bei mir persönlich ist die Wahrnehmung für lange Zeit primär auf die nördlicheren Länder der Region gepolt gewesen, was wohl nicht zuletzt auch mit der deutlich größeren Vielzahl der P2P-Plattformen zusammenhängt, die in diesen beiden Ländern beheimatet sind.

Unter anderem deshalb, aber auch weil mich einige Unternehmen im Vorfeld mit sehr interessanten Geschäftsmodellen neugierig gemacht hatten, habe ich, während meiner im März 2019 stattfindenden Baltikum-Reise, auch einen Abstecher nach Vilnius gemacht, die Hauptstadt Litauens.

Tatsächlich bin ich zu der Überzeugung gekommen, dass der Innovationsgrad bei neuen Technologien (u.a. Blockchain), aber und das Marktumfeld an sich, einen spannenden Nährboden für viele Startups aus dem FinTech Bereich bietet. Auch Investoren sollten definitiv mal genauer hinsehen, da Litauen für mich ein stark unterschätzter P2P-Standort ist.

Auf der einen Seite gehören deutsche Privatanleger meistens zu den zahlenmäßig am häufigsten vertretenen Investoren bei P2P-Plattformen im Baltikum, auf der anderen Seite besitzt Litauens größter P2P-Anbieter NEO Finance mehr litauische als deutsche Investoren. Das Land hat wohlgemerkt nur 2,8 Mio. Einwohner und die Plattform selbst hat ca. 8.000 Investoren. Eine gewisse Skepsis, beziehungsweise Unwissenheit, scheint also durchaus zu bestehen.

Daher möchte ich in diesem Artikel kurz auf drei Themenkomplexe eingehen, um den P2P-Standort Litauen ein bisschen mehr ins rechte Licht zu rücken und genauer vorzustellen. Es soll um den litauischen Markt für Verbraucherkredite gehen, die Gesetzgebungen bezüglich der Kreditvergabe zwischen Privatpersonen, als auch um einen Vergleich der drei größten litauischen P2P-Plattformen. Viel Spaß!

Zahlen und Fakten zum litauischen Verbraucherkreditmarkt

Momentan gibt es vier Arten von Kreditgebern in Litauen: Banken, Genossenschaftsbanken, Bilanzkreditgeber und P2P-Plattformen. Die Zahlen für den litauischen Verbraucherkreditmarkt kann man sich auf der Webseite der Zentralbank Litauens ansehen, wo vierteljährlich neue Statistiken veröffentlicht werden.

Hier sind die wichtigsten Informationen:

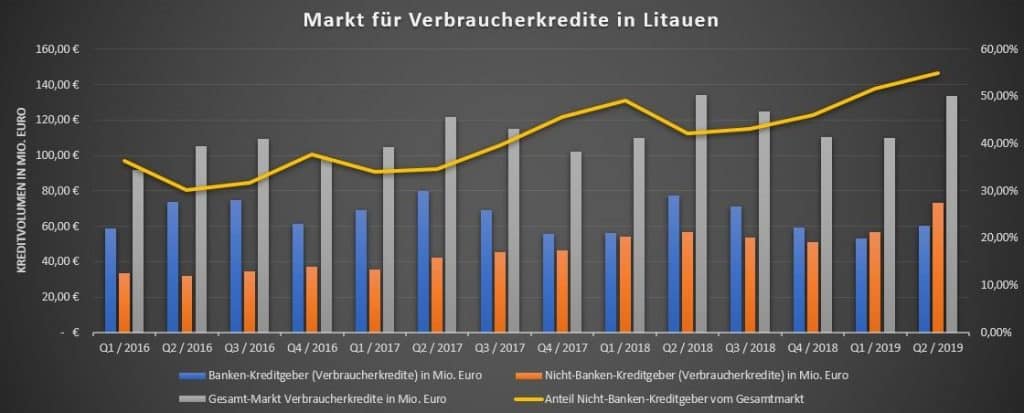

- Der Gesamtmarkt für Verbraucherkredite steigt

Vom Zeitraum Anfang 2016 bis Ende Q2/2019, gab es ein kontinuierlich steigendes Kreditvolumen bei den in Litauen vermittelten Verbraucherdarlehen. Dieses erhöhte sich von 404,6 Mio. Euro im Jahr 2016, auf 443,4 Mio. Euro im Jahr 2017, bis hin zu 478,9 Mio. Euro im Jahr 2018. Die Zahlen aus 2018 entsprechen einem monatlichen Kreditvolumen von ca. 39,9 Mio. Euro.

- Konstantes Kreditvolumen von Banken-Kreditgebern

Banken-Kreditgeber haben in den letzten drei Jahren ein konstantes Niveau an Kreditvermittlungen aufrechterhalten können. 2016 waren es 267,8 Mio. Euro, 2017 dann 273,6 Mio. Euro und 2018 sind es 263,8 Mio. Euro gewesen.

- Wachstum durch Nicht-Banken-Kreditgeber

Wer eins und eins zusammenrechnen kann, der wird sich jetzt schon denken können, warum der Verbraucherkreditmarkt in Litauen gestiegen ist. Der Grund dafür liegt bei den Nicht-Banken-Kreditgebern. Diese konnten das Kreditvolumen bei litauischen Verbraucherkrediten, in den letzten beiden Jahren, um jeweils 25 Prozent steigern – 2016: 136,8 Mio. Euro; 2017: 169,8 Mio. Euro; 2018: 215,1 Mio. Euro.

Dadurch stieg der Anteil finanzierter Verbraucherdarlehen durch Nicht-Banken-Kreditgeber von 33,8 Prozent (2016) auf 38,3 Prozent (2017) und bis zuletzt sogar auf 44,9 Prozent (2018) an. Ein klarer Trend, der das Wachstum alternativer Kreditvermittler verdeutlicht. 2019 konnten diese sogar erstmals, in beiden Quartalen des ersten Halbjahres, ein größeres Kreditvolumen im Vergleich zu den klassischen Banken-Instituten finanzieren.

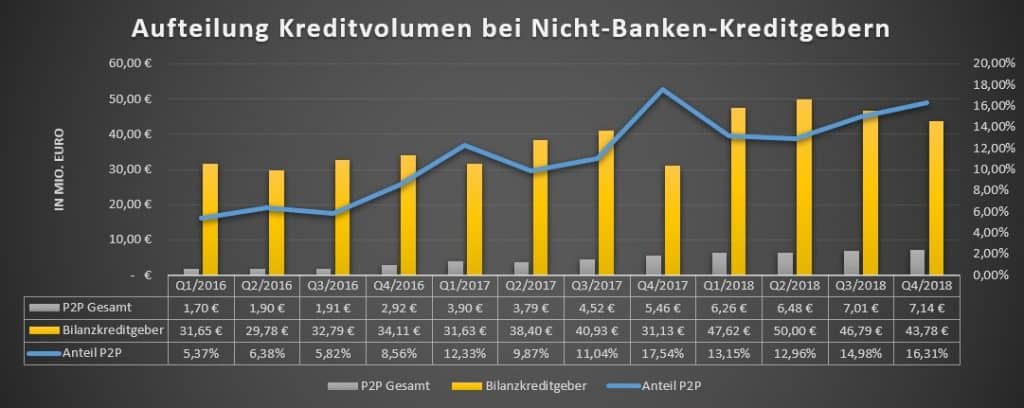

- P2P-Plattformen mit Luft nach oben

Wer glaubt, dass das Wachstum der Nicht-Banken-Kreditgeber auf P2P-Anbieter zurückzuführen ist, der irrt sich.

Hier siehst Du eine Gegenüberstellung der drei litauischen P2P-Plattformen NEO Finance, SAVY und FinBee, mit den litauischen Bilanzkreditgebern (engl.: balance sheet lenders). Bilanzkreditgeber sind in der Regel nicht-lizensierte Banken, die jedoch als Finanzdienstleister bei der Kreditvermittlung auftreten und dabei Darlehen aus eigenen Mitteln finanzieren – entgegen den P2P-Plattformen, wo meistens das Geld der Anleger dafür verwendet wird.

Das Volumen stieg bei den litauischen Bilanzkreditgebern von 128,3 Mio. Euro im Jahr 2016, auf 142 Mio. Euro im Jahr 2017 und 188,2 Mio. Euro im Jahr 2018 an. Auch bei den P2P-Anbietern ist das finanzierte Kreditvolumen in absoluten Zahlen, wenngleich auch in kleineren Dimensionen, zuletzt deutlich angestiegen (2016: 8,43 Mio. Euro; 2017: 17,67 Mio. Euro; 2018: 26,89 Mio. Euro).

Prozentual betrachtet, verglichen mit dem Gesamtmarkt der Nicht-Banken-Kreditgeber, liegt der Anteil aber noch deutlich unterhalb der 20 Prozent (2016: 6,57 Prozent; 2017: 12,44 Prozent; 2018: 14,29 Prozent). Das hängt damit zusammen, dass teilweise auch große und spezialisierte Banken, so wie die Bigbank oder General Financing, ebenfalls noch Kredite aus der eigenen Bilanz finanzieren.

Regulierter P2P-Markt in Litauen

Die Entwicklung und Gestaltung eines Kreditmarktes hängt unter anderem auch sehr stark mit den gesetzlichen Rahmenbedingungen eines Landes zusammen. Litauen ist diesbezüglich ein Land, im Vergleich zu den beiden anderen Ländern im Baltikum, wo es klare Spielregeln und eine Regulierung für die Kreditvergabe zwischen Privatpersonen gibt. Dadurch wird zum einen die Transparenz gefördert und gleichzeitig werden Verbraucher auch deutlich besser geschützt.

Hier sind ein paar gesetzliche Vorschriften, die bei der Kreditvergabe von Verbraucherdarlehen in Litauen eingehalten werden müssen. Die beispielhaften Regelungen betreffen Kreditnehmer, Kreditgeber und Investoren:

- Kreditnehmer: Debt-to-Income-Ratio (DTI) – In Litauen dürfen Kreditnehmer nur maximal 40 Prozent ihres Einkommens für die Tilgung von Verbindlichkeiten verwenden. Sollte die Tilgung zusätzlicher Verbindlichkeiten über diesem Wert liegen, wird die Finanzierung verweigert.

- Kreditgeber: Keine institutionellen Investoren – Der Zugang zu Kapital ist häufig eine der wichtigsten Voraussetzungen, um das Wachstum einer P2P-Plattform zu beschleunigen. Im Gegensatz zu vielen anderen Ländern, dürfen sich in Litauen jedoch keine Unternehmen oder juristischen Personen an der Finanzierung von Verbraucherkrediten beteiligen, sondern ausschließlich Privatanleger. Dadurch sind P2P-Plattformen deutlich in ihren Möglichkeiten nach einem schnelleren Wachstum beschränkt. Allerdings dürfen sich darüber die Anleger freuen, weil dadurch ein höheres Zinsniveau für Investoren entsteht.

- Investoren: Max. Anlagebetrag pro Kredit – Der Gesetzgeber hat in diesem Fall sogar an die Investoren gedacht. Diese dürfen nämlich, aus Gründen der besseren Diversifikation, nicht mehr als 500 Euro bei einem einzelnen Kredit investieren.

Litauens drei größten P2P-Anbieter im direkten Vergleich

Es gibt drei P2P-Plattformen, die im Kern den litauischen Verbraucherkreditmarkt abbilden. Das sind NEO Finance *, SAVY * und FinBee *. Hier sind ein paar Kriterien, mit denen man die Unternehmen vergleichen kann.

Gründung – Alle drei Unternehmen sind, für P2P-Maßstäbe, fast schon „etablierte“ Anbieter. SAVY ist dabei der Platzhirsch, den es bereits seit 2014 gibt. FinBee gründete sich 2015 und im Dezember 2015 fing auch NEO Finance mit der P2P-Kreditvergabe an. Vorher war das Unternehmen jedoch schon seit Anfang 2014 als Bilanzkreditgeber, bekannt unter dem Namen Paskoly Klubas (engl.: loan club), aktiv.

Kreditart (Primär) – Alle drei Anbieter vermitteln litauische Verbraucherkredite. NEO Finance ist jedoch das einzige Unternehmen, dass sich ausschließlich auf dieses Segment konzentriert. SAVY bietet zusätzlich noch gewerbliche Immobilienprojekte an, die jedoch weniger als drei Prozent des Kreditvolumens ausmachen. FinBee engagiert sich hingegen immer stärker bei der Finanzierung von Firmenkrediten. Im Juli 2019 machten 307.000 Euro schon ca. 30 Prozent des gesamten Kreditvolumens im Monat aus.

Rückkaufgarantie – Alle Anbieter verfolgen ein klassisches P2P-Geschäftsmodell, bei dem die Kredite selbst bewertet werden. Bei diesem Ansatz sind Rückkaufkaufgarantien sehr unüblich. NEO Finance bietet jedoch zwei Möglichkeiten an, mit denen sich Investoren vor Kreditausfällen und Zahlungsrückständen absichern können – dem Provision Fund und dem Buyback. Auch SAVY bietet ähnlich dem Provison Fund einen optionalen Insurance Fund an. Bei FinBee gibt es keine Form der Rückkaufgarantie.

Rendite – Alle drei P2P-Plattformen bieten eine Verzinsung des eingesetzten Kapitals von +15 Prozent an. Spitzenreiter ist dabei SAVY mit angegebenen 24,83 Prozent.

Kreditlaufzeit – Bei allen drei Plattformen kann man in Kredite ab 3 Monaten Laufzeit investieren. NEO Finance und FinBee haben maximale Kreditlaufzeiten von bis zu fünf Jahren, bei SAVY sind es sogar sechs.

CEO – Evaldas Remeikis ist Mitgründer und heutiger Vorstandsvorsitzender bei NEO Finance. Mit 71 Prozent der Gesellschafteranteile hat er die meisten Stimmrechte im Unternehmen. Laimonas Noreika ist Gründer und CEO der Plattform FinBee. Er ist gleichzeitig bei mehreren Unternehmen aktiv und engagiert sich seit zwei Jahren auch bei DESICO – einem Token-Handelsmarktplatz für Privatanleger. Ausra Ciupliene ist seit November 2018 CEO bei SAVY. Vorher war sie bei dem Bilanzkreditgeber Aventus Group angestellt und baute dort als CEO die P2P-Plattform PeerBerry auf.

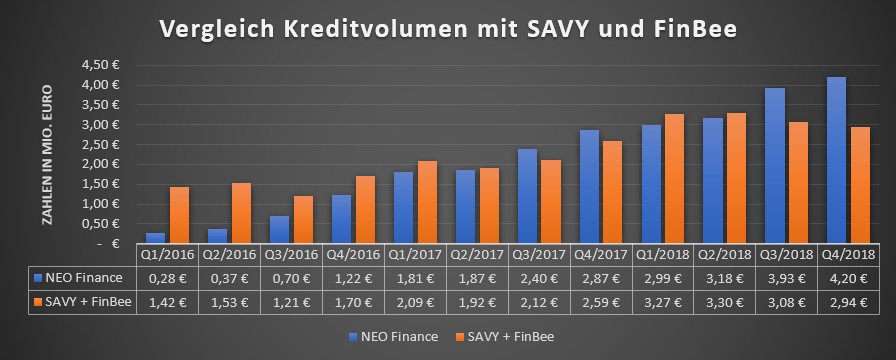

Kreditvolumen – Auch das Kreditvolumen ist ein wichtiger Indikator bei der Vergleichbarkeit unterschiedlicher P2P-Anbieter. Der blaue Balken gehört NEO Finance und der orangene zeigt das zusammenaddierte Volumen von SAVY und FinBee an.

Wie man deutlich erkennen kann, hat NEO Finance in den jeweils letzten beiden Quartalen des Jahres 2017 und 2018 mehr litauische Verbraucherkredite finanziert, als die beiden anderen Unternehmen zusammen.

Außerdem sieht man, dass die Quartalsergebnisse von NEO Finance kontinuierlich in den Norden gehen, wohingegen das Kreditvolumen bei SAVY und FinBee zwar in der Tendenz ansteigt, jedoch immer wieder kleinere Rückschläge (Q3/2016, Q2/2017, Q3/2018 und Q4/2018) hinnehmen muss.

Abschließende Worte zum P2P-Standort Litauen

Hoffentlich konnte ich Dir mit diesen Zahlen und Informationen einen erkenntnisreichen Einblick von der Situation des litauischen Verbraucherkreditmarktes bieten und dass Du die litauischen Regulierungen und seine P2P-Anbieter ein bisschen besser kennenlernen konntest.

Wie Du siehst, muss der Fokus im Baltikum nicht zwangsläufig in Riga oder Tallinn liegen. Andere Mütter haben auch schöne Töchter, wenngleich man diese auf den ersten Blick nicht sofort erkennt.

In diesem Sinne kann ich sagen, dass die Entwicklung des P2P-Standortes Litauen für mich auch in Zukunft sehr spannend zu beobachten sein wird und das ich nicht nur aufgrund meiner dortigen P2P-Investments, bestimmt mal wieder persönlich vorbeischauen werde.

Wenn Du gerne mehr über NEO Finance lesen möchtest, Litauens größte P2P-Plattform, dann empfehle ich Dir mein kürzlich gelaunchtes eBook „Business Case NEO Finance“. Hier habe ich eine umfangreiche Due Dilligence des Unternehmens durchgeführt, sodass Privatanleger danach eine fundierte Anlegeentscheidung treffen können.

Ansonsten findest Du weitere Inhalte, auch zu NEO Finance, auf meinem Blog re:think P2P-Kredite, wo ich jeden Freitag einen neuen und ausführlichen Artikel veröffentliche.

Über den Autor

Denny Neidhardt kommt aus Berlin und ist 29 + 1 Jahr alt. Als selbständiger Online-Unternehmer betreibt er u.a. den Blog re:think P2P-Kredite und den dazugehörigen YouTube-Kanal, wo er Privatanlegern dabei helfen möchte die richtigen Anlageentscheidungen im Bereich P2P-Kredite zu treffen. Dafür analysiert er die Geschäftsmodelle der einzelnen Anbieter und hinterfragt Prozesse und Mechanismen im Bereich Crowdlending. Dazu hat er auch das Buch Geldanlage P2P-Kredite: Grundlagen – Risiken – Investitionsstrategien * veröffentlicht, dass es seit Mai 2019 auf Amazon zu kaufen gibt.

{kind=link}