Ich habe ein Déjà-vu. Zahlreiche Mails erreichen mich, dass auf Mintos die Zinsen sinken und das Kapital herumliegt. Viele Investoren haben ihren Autoinvestor bereits auf 10 % Mindestzins eingestellt. Viele Fragen, ob ich empfehle auch auf 9 % oder 8 % Zinsen herunterzugehen.

Daher – mal wieder – ein paar Worte zu der aktuellen Situation

Und jährlich grüßt das Murmeltier

Das auf dem Mintos Marktplatz die Zinsen spürbar sinken hat fast schon eine Tradition.

2017 ging es gleich im Januar damit los, dass die Zinsen auf Mintos spürbar nach unten gingen. Was ist mit dem Zins-Knick passiert? Er hat sich aufgelöst und es ging wieder nach oben.

2018 war es erst im Spätsommer so weit. Auf Mintos fielen die Zinsen und alle heulten rum. Auch dieser Zins-Knick löste sich in Wohlgefallen auf.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Meine Meinung von letzten Zinstief bei Mintos

Heute, im Herbst 2019, ist es wieder der Fall. Die Zinsen sind niedrig wie lange nicht mehr.

Warum sind auf Mintos die Zinsen so niedrig?

Mintos wächst in atemberaubender Geschwindigkeit. Der Marktplatz wird von uns Investoren und unserem Geld förmlich geflutet.

Im Oktober 2018 lag das gesamte Kreditvolumen bei 1,2 Mrd. Euro. Heute, im Oktober 2019, sind es unglaubliche 3,6 Mrd. Euro.

Das bedeutet, dass in den letzten 12 Monaten über 2,4 Mrd. Euro auf Mintos investiert wurden. Was würdest du als Kreditgeber bei so einer Geldflut machen? Richtig, einmal testen, ob das viele Geld nicht zu günstigeren Konditionen zu dir kommt.

Also, senken die Kreditgeber die Zinsen. Natürlich für uns Investoren und nicht für den Kreditnehmer 😉

Daher ist es gerade sehr schwierig sein Geld für 11 % oder mehr zu investieren.

Invest & Access – Der Auslöser des Zinstiefs?

Die meisten Investoren haben bis Juni 2019 über den Autoinvestor investiert. Wahrscheinlich haben nicht wenige auch einen hohen Mindestzins eingestellt. Damit sind per se schon einige Kreditgeber rausgeflogen.

Hinzu kommt das Mintos Rating. Eine tolle Orientierungshilfe für uns Investoren. Doch Hand aufs Herz, wer Investiert sein Geld schon gerne in Kreditgeber mit C- Rating? Ergo, es sind noch mehr Kreditgeber rausgeflogen.

Invest & Access (Was ist Invest & Access?) war die Lösung. Hier bestimmst du, als Investor lediglich deinen gewünschten Anlagebetrag. Auf alle anderen Faktoren hast du als Anleger keinen Einfluss mehr. Das Rating bestimmen? – Nein. Die Kredit-Laufzeit eingrenzen? – Nein. Länder auswählen? – Nein.

Invest & Access ist simpel. Nur einen Betrag auswählen und fertig. Aber kein Investor würde so sein Geld investieren. Also musste Mintos für Vorteile sorgen. Ein Must-have war, dass Investoren jederzeit auf Knopfdruck aus den Krediten aussteigen können, unabhängig von der Laufzeit. Denn das bietet Bondora auch so an.

Mit dieser „Sofort-Auszahlung“ kann jeder Investor sein Investment per Knopfdruck (innerhalb von ca. 24 Stunden) liquide machen, ohne auf die Liquidität auf dem Zweitmarkt angewiesen zu sein. Ein großer Vorteil, keine Frage. Sein Portfolio auf dem Zweitmarkt aufzulösen kann sich „ewig“ hinziehen. Den ein oder anderen Kredit, wird man zudem sicherlich mit Abschlägen anbieten müssen. Alles viel Arbeit und Zeit. Daher ist dieses Feature bei Invest and Access sicherlich eins der Killer-Features.

Der zweite Hammer ist: Mintos toppte das Angebot von Bondoras Go and Grow und verzichtete darauf die Zinsen zu beschneiden. So ist Invest & Access mit einem Durchschnittszins von satten 11,8 % gestartet und war damit mega interessant.

Die Kreditgeber sind aber keine wohltätigen Vereine

Wie ich schon in meinem Buch „Das 1×1 der P2P-Kredite *“ geschrieben habe, sind die Kreditgeber keine wohltätigen Vereine. Die Rückkaufgarantie wird nicht gezahlt aus Nettigkeit und Höflichkeit, sondern weil man mit dem Mahn- und Inkassowesen Geld verdienen kann.

Auch das Invest & Access wird nun gnadenlos ausgenutzt. Nach gerade einmal 2 Monaten, haben 80 % der Investoren Invest & Access ausprobiert. 18 % haben es nach 2 Monaten bereits exklusiv genutzt, benutzen also keinen Autoinvestor mehr.

Satte 49 % von denen, die Invest & Access ausprobiert haben, haben direkt weiteres Geld nachgeschoben.

Und nun fragen sich alle warum die Zinsen fallen? Warum um Himmels willen, sollten die Zinsen NICHT fallen?

In dem Invest & Access Topf liegen 100te Millionen Euro rum. Jeder Anleger hat einen Blanko-Investment unterschrieben. Der Zinssatz, zudem du investierst, ist völlig EGAL!!!

Dass du dein Geld über Invest & Access ohne jegliche Einschränkungen zur Verfügung stellst, wissen natürlich auch die Kreditgeber.

Mich wundert es, dass überhaupt noch Zinsen gezahlt werden 🙂

Der durchschnittliche Zinssatz der Invest & Access Kredite liegt aktuell bei 8,5 %. Das sind über 3 % weniger als beim Start im Juni.

Meine Prognose: Der Zinssatz wird noch weiter fallen! Das Geld fließt in Strömen, warum sollten die Kreditgeber aktuell mehr bezahlen?

Was du jetzt tun kannst

Die Situation ist doof. Keiner weiß was passiert und der ein oder andere fragt sich schon, was er jetzt tun kann oder soll.

Ich sehe für uns aktuell drei Möglichkeiten.

Deine erste Option – Weiter auf Mintos setzen

Was machst du jetzt? Die erste Option ist „Mintos wird das schon machen, einfach mal abwarten und Tee trinken“.

Die Option ist sicherlich für eine gewisse Zeit nicht verkehrt. Schließlich haben sich die vorhergehenden Zins-Knicks auch immer wieder erholt. Allerdings gab es damals Invest & Access noch nicht.

Der durchschnittliche Zins bei Invest & Access sollte nicht weiter sinken. Ein ETF auf den MSCI WORLD Index hat eine historische Rendite von gut 7% p.a. Daher sollte sich jeder Frage stellen, ob sein Geld auf dem Aktienmarkt nicht besser aufgehoben wäre. 8 % auf P2P-Kredite sind für mich im Chancen / Risiko Verhältnis eher nicht so toll.

Aktuell noch kein Grund in Panik oder in blinden Aktionismus zu verfallen aber ewig warten werde ich nicht.

Erfolgschance fürs abwarten und Tee trinken: 80 %. Die letzten Male hat es funktioniert. Vielleicht klappt es dieses Mal wieder. Allerdings wird der Zustrom an neuen Investoren und an frischem Kapital immer größer. Aber vielleicht bringt Mintos bald weitere und große Kreditgeber auf den Marktplatz. Who knows?

Deine zweite Option – Ein Zeichen setzen

Deine zweite Option ist, Invest & Access nicht mehr zu benutzen und auch beim Autoinvestor nicht jeden Zinssatz mitzunehmen.

Liegt zu viel Kapital rum, einfach mal auf das Girokonto zurückholen.

Erfolgschance durchs umschichten: 10 %. Der Mensch ist bequem. Geld abzubuchen wäre immerhin ein ganzer Mausklick Arbeit. Hinzu kommt, dass vielen Investoren das Risiko gar nicht voll bewusst ist. Selbst 7 % Zinsen sind besser als die 0 % auf dem Girokonto. Dass es aber neben P2P-Krediten noch andere rentable Investmentmöglichkeiten gibt, interessiert scheinbar wenige.

Die paar Prozent der Investoren, die ihr Geld tatsächlich aus Invest & Access abziehen, wird Mintos wahrscheinlich gar nicht bemerken.

Deine dritte Option – Mintos Alternativen suchen

Es gibt sie. Alternativen zu Mintos. Auch wenn die anderen Plattformen nicht so groß sind, hast du trotzdem eine Auswahlmöglichkeit. Du magst es vielleicht nicht glauben, aber auch andere P2P-Plattformen haben schöne Kredite.

Warum zu 8 % investieren, wenn du woanders 13 % oder sogar 14 % Zinsen bekommst?

Ich habe daher mal ein paar interessanten P2P-Plattformen für dich ausgesucht. Dabei habe ich meine Vorschläge in die drei folgenden Kategorien gruppiert:

- Mintos ähnliche Plattform

- Mal was anderes

- Mit noch höherem Risiko

Für die, die ähnliche Plattformen suchen

Mittlerweile gibt es eine ganze Reihe an Mintos Alternativen, die ebenfalls alle als offener Marktplatz für Kreditgeber zur Verfügung stehen. Die Mechanismen sind ähnlich bis identisch und es gibt auch eine Rückkaufgarantie. Folgende drei P2P-Plattformen kann ich dir empfehlen:

- Grupeer (zur Plattform *)

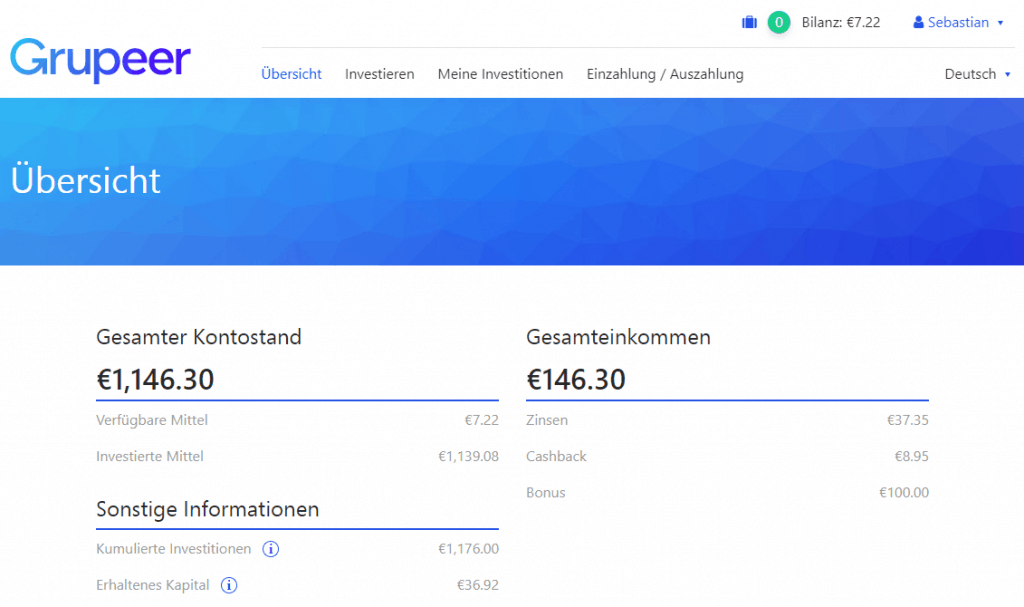

Mein aktueller Liebling ist die P2P-Plattform Grupeer. Hier habe ich die Plattform und die Vorteile bereits festgehalten. Für mich ist Grupeer eine Plattform, die ein tolles Angebot hat und wo ich noch viel Potenzial und Wachstum sehe.

Zurzeit liegt der durchschnittliche Zinssatz bei 13,3 % und damit mehr als deutlich über dem Mintos-Niveau. Weiterer Vorteil: Grupeer setzt viel auf Geschäfts- und Immobilienkredite mit Rückkaufgarantie. Mal was anderes als die üblichen Verbraucherkredite. Daher ist für mich Grupeer auch nicht zwingend eine Alternative, sondern auch eine gute Bereicherung zu Mintos.

- IUVO Group (zum Anbieter *)

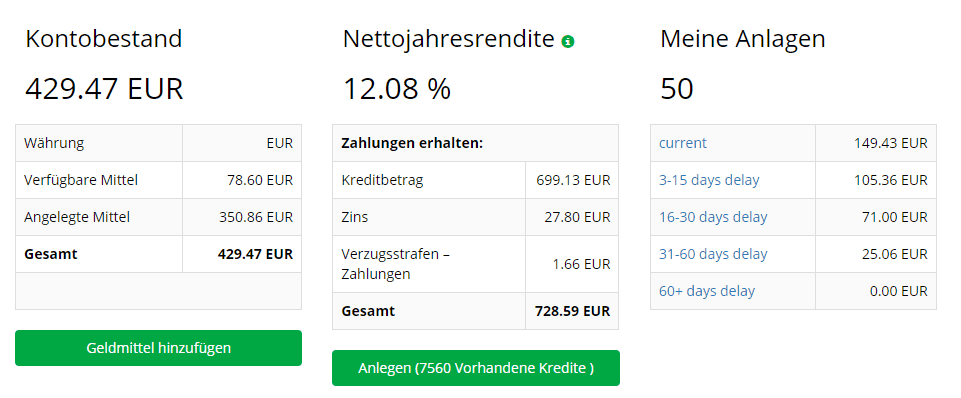

Der Zweite im Bunde ist IUVO. Auch bei IUVO werden alle Kredite mit einem Rating angeboten. Je nach Rating-Stufe fallen die Zinsen entsprechend aus. Bei 12,08 % liege ich derzeit. Seit Dezember 2018 investiere ich hier fleißig, doch ein Erfahrungsbericht steht noch aus, den ich bald liefern werde.

- Viventor (zur Plattform *)

Wer die englische Sprache nicht scheut, der sollte definitiv auch einen Blick auf Viventor werfen. Seit kurzem ist der Support deutschsprachig geworden, ich vermute daher, dass als Nächstes auch die Webseite in Deutsch verfügbar sein wird. Kredite mit 12 % bis 14 % sind gut verfügbar. Viventor ist eine sehr stille Plattform, die bereits seit Anfang 2016 auf dem Markt ist. Kredite von 20 Kreditgebern aus 13 Ländern werden als Investment angeboten. Hier findest du eine ausführliche Vorstellung von Viventor.

Für die, die mal was anderes ausprobieren wollen

Wer sein freies Kapital benutzen möchte, um mal etwas anderes auszuprobieren wird natürlich auch fündig. Warum nicht als Mintos Alternative das Crowdinvesting testen?

- EstateGuru

Vielleicht wäre jetzt die richtige Zeit um eine Immobilien Crowdinvesting Plattform auszuprobieren? Ich kann dir hier EstateGuru empfehlen. In 47 Krediten bin ich aktuell Investiert. 35 Kredite wurden mir erfolgreich zurückgezahlt. Meine Rendite liegt bei 11,03 %. Der Vorteil: die Kredite sind mit Immobilien besichert.

EstateGuru bietet neuen Investoren aktuell einen Cashback von 1% auf die ersten Investitionen an.

- Zins-Aktion bei Swaper nutzen

Swaper ist zu klein, um eine wirkliche Alternative zu Mintos zu sein. Hinzu kommt, dass Swaper nur die Kredite der eigenen Finanzgruppe Wandoo Finance anbietet und nicht mit externen Kreditgebern arbeitet. ABER! Swaper bietet aktuell allen neuen Investoren satte 14 % Zinsen auf alle Kredite an. Die 14 % werden dir für die ersten 3 Monate gezahlt. Danach gibt es immerhin noch stattliche 12 % Zinsen. Alle weiteren Details zu dem Swaper Bonus findest du hier.

Swaper ist eine kleine und leise Plattform, die ich seit Ende 2016 in meinem Portfolio habe. Auch wenn es leise ist und es wenig Neues gibt, so läuft Swaper doch sehr stabil und ohne Störungen.

Für die, die richtig mutig sind

Wenn du mutig bist und Interesse hast ein paar Euros noch riskanter anzulegen, kannst du mal einen Blick auf Crowdestor (zur Plattform *) werfen.

Bei Crowdestor geht es um Crowdinvesting in kleine und mittlere Unternehmen (KMUs) und Startups. Du stellst Unternehmen Geld zur Verfügung. Der zeitliche Horizont ist mit 12 bis 24 Monaten noch überschaubar und die Zinsen liegen bei bis zu 18 % p.a.

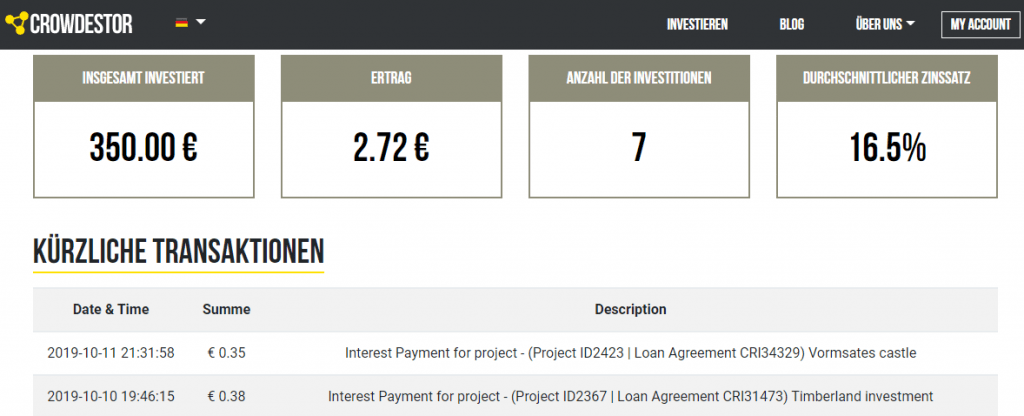

Du findest auf Hobbyinvestor.de noch nichts über Crowdestor, da ich hier selbst noch keine wirkliche Erfahrung aufbauen konnte. Ich bin erst seit 3 Monaten dabei und habe aktuell in 7 Projekte investiert. 15 Projekte sind mein Ziel.

Mein durchschnittlicher Zinssatz liegt mit 16,5 % sehr hoch. Also etwas für risikofreudige Rendite-Jäger.

Die Projekte kann man von interessant bis skurril beschreiben. Ich bin z.B. in einem Biomasseheizkraftwerk und in einer Mobile Gaming Schmiede investiert. Aber auch in einem Unternehmen, dass (Lern) Spielzeug für Kinder herstellt, die an Autismus leiden.

Crowdestor (zur Webseite *) halte ich persönlich für riskant und du solltest es mit entsprechender Vorsicht nutzen. Es gibt keine Rückkaufgarantie. Aber es existiert ein Sicherheitsfonds, der Anleger bei Ausfällen entschädigen soll. Allerdings liegen in diesem Fonds erst 143.000 Euro. Es sollten also nicht viele Projekte ausfallen.

Was sagen andere zum aktuellen Zinstief?

Ich bin nicht der einzige Finanzblogger, der von Investoren angeschrieben wird. Auch Denny von rethink P2P-Kredite hat sich diesbezüglich bereits in einem Video (hier ist der Link) geäußert. Denny sieht das Ganze etwas entspannter, lockerer und langfristiger, als so manch anderer Investor.

Im Video macht Denny eine Rechnung auf, ob es sich wirklich lohnt wegen 2 % Zinsunterschied in Aktionismus zu verfallen. Damit hat er sicherlich nicht ganz unrecht. Aber! Ich finde das umherschieben von Geld, von Plattform A nach Plattform B, kostet mich nur wenige Minuten. Hinzu kommt, dass der Zins auf ein Jahr gesehen vielleicht die Mühen nicht wert ist. Aber wir wollen unser Geld ja langfristig anlegen, also kann man für den Zinseszins Effekt, ruhig auch mal um 2 % kämpfen 😉

Was mache ich jetzt?

Auch ich bleibe erstmal ruhig. Mintos ist und bleibt die beste P2P-Plattform, daran gibt es nichts zu rütteln. Meine durchweg positiven Erfahrungen mit Mintos ändern sich jetzt nicht.

So ein Zinstief ist schließlich nicht das erste Mal da.

Allerdings schaue ich genauer hin. Auch beim letzten Zins-Knick habe ich über 2000 Euro freies Kapital abgezogen und anderweitig investiert. In will schon meine 11 % Zinsen haben, wenn ich Sie auf Mintos nicht bekomme, dann eben (wenn auch nur temporär) auf einer anderen Plattform.

Von den aktuell gut 4100 Euro habe ich auf Mintos nur noch 250 Euro in Invest & Access investiert. Noch habe ich mein Kapital relativ gut für 10,5 % bis 11 % investiert bekommen. Die Verbraucherkredite und die Kredite mit kurzer Laufzeit machen aber schon 80 % meines Portfolios aus. Mit den beiden Kreditgebern Sebo und Lime Zime haben sich bereits deutliche Klumpen gebildet. Meine gewünschten Zinsen gehen also ganz klar auf eine schlechtere Diversifikation. Das ist unschön!

Ich werde das Geschehen einfach aktiv weiter verfolgen. Überschüssiges Geld schiebe ich aber auch gerne zu Grupeer. Die Plattform hat es mir aktuell sehr angetan. Zudem brauche ich auch noch ein paar Fuffies, um bei Crowdestor auf meine 15 Projekte zu kommen. Also, so ganz ungelegen kommt mir das Zinstief jetzt nicht 😉

Und du? Wie macht sich dein Mintos Portfolio? Was machst du jetzt?

{kind=link}

Ich habe auch schon Geld zurückgeholt. Hab es zu PeerBerry getan. Da ist es auch ganz gut investiert.

Bin da sehr zufrieden und mein XIRR liegt bei 12%.

Moin Peerberry,

ja PB ist auch interessant. Hätte ich natürlich auch noch in meine List der Mintos-ähnlichen Plattformen packen können.

Dein XIRR mit 12% ist recht ordentlich, ich bin bei 11,5%.

Schöne Grüße

Sebastian

Warum soll das an I&A liegen? Wird bald wieder hochgehen

Moin Blinky,

warum das an Invest&Access liegen könnte habe ich doch im Artikel beschrieben.

Ich drück uns allen die Daumen, dass es wirklich bald wieder hochgehen wird 😉

Schöne Grüße

Sebastian

Habe Zinsen und maximale Laufzeit runter geschraubt. Jetzt ein paar Wochen warten und dann kam man es wider hochschrauben. Kein Stress eigentlich.

Jungs, bitte nicht böse sein, aber der Begriff XIRR ist völliger Mumpitz. Es müsste der interne Zinsfuß oder in Englisch Internal Rate of Reutn (IRR) heißen. Der Begriff XIRR kommt aus Excel und ist nur die Bezeichnung der unterjährigen IRR-Methode. Die Kennzahl XIRR gibt es aber de facto nicht. Der Begriff XIRR wurde vom einem reisenden Schriftsteller und P2P-Blogger-Podcaster missbräuchlich verwendet – und alle übernehmen diesen Begriff ohne zu hinterfragen.

Moin,

danke für deinen Hinweis. In der Regel nutzen die meistens aber Excel. Hier ist es hilfreich, wenn man die Funktion direkt beim Namen nennt.

Aber du hast natürlich Recht.

Schöne Grüße

Sebastian

Eine super Erläuterung und genau auf meiner Linie. In der Ruhe liegt die Kraft und wenns nicht besser wird ist Mintos auch nicht der Nabel der P2P-Welt und ich versuche mein Glück eben woanders bzw. lege aktuell neues Geld erstmal an anderer Stelle an 🙂

An dieser Stelle mal die Frage nach deiner Meinung zu Robocash. Wie siehst du diesen Anbieter aktuell?

Moin Tobi,

da ich im Urlaub war bitte ich die Verzögerung zu entschuldigen.

Robocash lasse ich aktuell einfach weiterlaufen. Ich zahle aktuell kein weiteres Geld ein, ziehe aber auch keins ab.

Die letzten Monate waren ja recht ruhig aber es läuft ja so weit auch alles.

Hast du bei Robocash einen konkreten Punkt im Auge?

Schöne Grüße

Sebastian