Was für ein Chaos in den letzten Monaten oder? Erst der weitere Ausfall von Rapido Finance, die Probleme mit Aforti und dann auch noch die Lizenzentzüge bei den Kreditgebern Metrokredit, Monego und IuteCredit. Aber nicht nur Mintos hatte gut zu tun.

Viel schlimmer waren die Meldungen über Betrug und Abzocke bei den beiden Plattformen Envestio und Kuetzal. Beide Webseiten sind bereits vom Netz genommen worden. Der Schaden? Man spricht von gut 30 Mio. Euro und tausenden Betroffenen.

Das alles hat mir gezeigt, wie wichtig die Warnung vor den Risiken bei P2P-Krediten ist.

Für mich hat das ganze Spektakel aber auch etwas Gutes. Es geht ein spürbarer Ruck durch die P2P-Landschaft. Viele Plattformen wurden in den letzten Wochen scheinbar mit Anfragen bezüglich „Wie sicher seit ihr?“ überflutet.

Daher gehen immer mehr Plattformen proaktiv auf ihre Investoren zu und informieren über Newsletter und über Blogeinträge.

Welche P2P-Plattformen mir positiv aufgefallen sind

Vielleicht hast auch du die ein oder andere Mail von einer P2P- oder Crowdinvesting Plattform erhalten? Es ist deutlich zu spüren, dass der Betrug von Envestio und Kuetzal eingeschlagen ist. Drei Plattformen sind mir besonders positiv aufgefallen und ich möchte dir kurz sagen warum.

Grupeer

Als Erstes möchte ich Grupeer erwähnen (das Highlight meiner Riga Reise). Die Mitgründerin Alla Kisika meldete sich persönlich zu Wort. In einem Blogbeitrag samt Video spricht sie ganz offen über die aktuelle Situation.

Sehr gut gefallen hat mir die Aussage, dass Alla festgestellt hat, dass viele Investoren viel zu wenig über Grupeer und die Geschäftspraktiken wissen. Grupeer gehört zu meinen absoluten Favoriten aber ich muss Alla zustimmen. Grupeer könnte deutlich mehr kommunizieren und vor allem die Kreditgeber besser vorstellen.

Aber genau das will Grupeer nun auch tun. Alla kündigte an, dass das Jahr 2020 sogar das Transparenzjahr für Grupeer werden soll! Ich bin gespannt.

PeerBeery

PeerBeery (80 Punkte hat PeerBeery in meinem Test erhalten) hat zwar keine Stellungnahme zur aktuellen Situation geliefert aber dafür nackte Zahlen. Die Aventus Gruppe hat Geschäftszahlen veröffentlicht. Der Konzerngewinn stieg auf 12,6 Mio. Euro und das Eigenkapital wuchs auf 14,3 Mio. Euro (hier zum Nachlesen). Viele der Kreditgeber auf PeerBeery kommen aus der Aventus Gruppe. Daher sind die Zahlen sehr erfreulich! Glückwunsch!

EstateGuru

Estateguru (88 Punkte habe ich im Test vergeben) ist der Grund für diesen ganzen Artikel, denn mich hat das Statement sehr positiv überrascht. Eigentlich empfinde ich Estateguru bisher schon als recht gut aufgestellt. Über ausgefallene Projekte wird regelmäßig informiert und oft auch per E-Mail Newsletter.

46 Immobilienprojekte wurden mir persönlich erfolgreich zurückgezahlt. 45 Projekte habe ich aktuell am Laufen. Verloren habe ich bisher keinen einzigen Cent.

Klar, wer in Immobilien investiert muss damit rechnen, dass die Projekte in Schieflage geraten und ausfallen können. EstateGuru hat hier aber bisher mehr als gute Arbeit geleistet, denn selbst mit den ausgefallenen Projekten wurde im Schnitt eine Rendite von 10,9 % erzielt.

In dieser Mail wurde auch auf die erneute Teilnahme an der Best-Practice Initiative von FinanceEstonia verwiesen und genau darüber möchte ich nun berichten.

Was ist FinanceEstonia?

FinanceEstonia ist keine staatliche Einrichtung, sondern eine Finanzorganisation, die die Interessen des öffentlichen und privaten Sektors vertritt.

FinanceEstonia soll die Interessen der Mitglieder durch die Verbesserung des Geschäftsumfelds und der erforderlichen rechtlichen Rahmenbedingungen stärken.

Wie der Name schon vermuten lässt, geht es dabei um Unternehmen aus der Finanzbranche und damit auch um die ein oder andere P2P-Plattform.

Der FinanceEstonia sind derzeit 94 Mitglieder angeschlossen, darunter bekanntere Namen wie Fundwise, CreditStar (Kreditgeber), Iuvo Group (P2P-Plattform), Monestro (P2P-Plattform), Mogo (Kreditgeber), EstateGuru (P2P-Plattform) und Bondora (P2P-Plattform).

Grob gesagt ist die FinanceEstonia eine Art Interessenvertretung. Das aber nicht im negativen, sondern für uns Verbraucher bzw. Investoren im sehr positiven Sinne.

Die EU schläft

Warum ist die FinanceEstonia für uns Investoren positiv? Weil die EU beziehungsweise die jeweiligen Länder noch keine einheitlichen Gesetze für das ganze „Crowd“ und „P2P“ Thema haben.

Das mag sicherlich auch daran liegen, dass das Gesamtvolumen in den letzten Jahren einfach zu klein war. Es war schlichtweg viel zu wenig Geld im Spiel, als das sich der Gesetzgeber darum kümmern würde.

Doch so langsam wacht man auf. Das Thema „Alternative Finanzierung“ findet gehör. Man munkelt, dass sogar schon 2021 eine einheitliche Regelung greifen soll, an der zurzeit gearbeitet wird.

Das wäre natürlich schön und zu begrüßen, wenn alle Plattformen in Europa nach denselben Regeln und denselben Sicherheiten spielen müssten. Betrugsfälle wie Envestio oder Kutzal sollten damit dann nicht mehr möglich sein bzw. frühzeitig auffallen.

Doch bis 2021 ist noch lange hin und wir alle wissen ein Plan ist ein Plan. Auch der Berliner Flughafen sollte bereits 2012 eröffnen. Wir alle wissen wie sich Pläne verändern können.

Daher halte ich den Best Practice Ansatz von FinanceEstonia für äußerst positiv für uns

Was ist der P2P Best Practices Ansatz?

FinanceEstonia ist nicht untätig geblieben und kennt die aktuelle Situation. Investoren wollen mehr Sicherheit, Plattformen ein rechtlich sicheres Vorgehen und der Gesetzgeber schläft.

Das rechtlichen Rahmenbedingungen nicht einheitlich sind oder besser sein könnten ist nicht nur ein Nachteil für uns Investoren, sondern auch für ehrlich und transparent arbeitenden Plattformen.

Natürlich gibt es in den Ländern Lizenzen, Richtlinien und gesetzliche Vorgaben bei der Kreditvergabe. Zudem haben die Plattform in Estland wie Bondora, EstateGuru oder Iuvo auch die Unterstützung einer regulierten Aufsicht. Es fehlt aber ein EU weiter Standard gerade im Bereich der P2P-Kredite und vom Crowdinvesting.

Doch der Wunsch der Plattformen bei FinanceEstonia war groß nach einem einheitlichen Standard. Daher wurde der Best Practices Ansatz erschaffen.

Der Zweck der Best Practice Initiative ist es alle Plattformen bei der Selbstregulierung zu unterstützen. Zudem soll das Vertrauen und die Transparenz in der Branche erhöht und verstärkt werden.

Alles freiwillig, keine gesetzliche Vorgabe

Dazu haben sich alle Teilnehmer der Best Practice Initiative unter anderem dazu verpflichtet, sich jährlich einer gründlichen Prüfung durch Dritte zu unterziehen. Diese Prüfung wird durch verschiedene Anwaltskanzleien durchgeführt, die sonst keine Verbindungen zu der P2P-/Crowdinvesting haben. Damit möchte man die Unabhängig der Prüfung erhöhen.

Auf einer Unterseite der FinanceEstonia sind die Plattformen gelistet die sich dieser Best Practice Initiative angeschlossen haben. Für 2019 ist die Liste noch sehr überschaubar.

Für 2019 mit dabei sind:

- Bondora (82 Punkte im Test)

- Crowdestate

- Estateguru (88 Punkte im Test)

- Fundwise.

In der Liste hat mich persönlich Crowdestate (zum Anbieter *) sehr überrascht. Muss ich mir wohl auch mal näher anschauen.

Wie kannst du den Best Practice Ansatz von FinanceEstonia einschätzen?

Ich würde sagen, als einen Anfang und kleinen Vorteil.

Die EU hat einheitliche Gesetze für 2021 angekündigt. Was würdest du in einem solchen Fall machen? Richtig, Vorschläge erarbeiten!

Wenn sich etwas verändern soll, ist es immer gut, wenn man den Entscheidern Vorschläge machen kann. Oder noch besser, wenn man zeigen kann, was man selbst alles getan hat um Sicherheit, Stabilität und Transparenz zu gewährleisten. Getreu dem Motto „Seht her, wie wir uns bisher selbst organisiert haben. Schaut her, was wir alles Tolles gemacht haben.“

Der Best Practice Ansatz sind zusätzliche Pflichten (zu den gesetzlichen Vorgaben und Regularien), die die jeweilige Plattform befolgen muss. Man geht also einen ersten Schritt in eine einheitliche Regulierungsphase. Sicherlich auch, um sich auf die EU Vorgaben vorzubereiten.

Wie sieht der Best Practice Ansatz im Detail aus?

Auf der Seite von FinanceEstonia ist das, ich nenne es mal, Antragsformular zu finden: klick. Hier findest du 10 Abschnitte zu den Best Practice Vorgaben, die einen ersten Eindruck über den Umfang erlauben:

- Einzahlung von Geldern

- Verarbeitung und Sicherheit von Daten

- Sorgfaltsplicht und Maßnahmen zur Vermeidung und Prävention der Geldwäsche. Wie werden die internationalen Sanktionen umgesetzt.

- Kommunikation und Informationsqualität

- Risikowarnung

- Verbraucherschutz und Werbung

- Vermeidung von Interessenkonflikten und das Vergütungssystem

- Nachhaltigkeit der Aktivitäten

- Berichterstattung

- Streitbeilegung

Eine ausführlichere Beschreibung, was hinter den einzelnen Punkten liegt, findest du hier.

Das Ganze ist nicht neu, wurde aber scheinbar neu erweckt. 2017 waren 4 Plattformen dabei. 2018 nur Crowdestor alleine und 2019 waren es wieder 4.

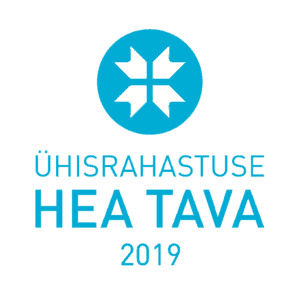

Woran erkenne ich eine teilnehmende Plattform?

Wenn sich eine Plattform dem Best Practice Ansatz anschließt, dann erhält sie von der FinanceEstonia ein Label. Das darf die Plattform dann auf ihrer Webseite verbauen.

Das heißt, du erkennst die teilnehmenden Plattformen an diesem Label hier:

Du siehst, das Label ist nicht in Englisch oder in Deutsch verfügbar. Ich habe das Label auch noch nie wissentlich bei Estateguru oder Bondora wahrgenommen.

Das Label ist immer ein Jahr gültig. Sollte die Plattform gegen Vorgaben verstoßen, muss das Label entfernt werden.

Fazit zum P2P Best Practice Ansatz

Ich finde das Best Practice Bündnis ist eine feine Sache. Leider ist das mit nur 4 Plattformen viel zu klein. Ich würde mich freuen, wenn auch Plattformen aus Lettland mitmachen würde.

Schwarze Schafe gibt es überall. Und wie begegnet man Betrug am besten? Mit Offenheit, Transparenz und einer guten Kommunikation. Standards schaffen und über Plattformen hinweg einheitliche Regelungen und Prozesse finden.

Für mich geht das in die richtige Richtung. Natürlich hoffe ich, dass die EU tatsächlich in 2021 eine einheitliche Vorgabe für Crowd- und P2P-Investing finden wird. Doch bis dahin finde ich es sehr positiv, dass die Plattformen von sich aus einen ersten Schritt gehen. Ich hoffe, dass es 2020 noch ein paar Plattformen mehr werden.

{kind=link}