In diesem Artikel möchte ich euch eine Studie der KPMG über das Wachstum der P2P-Kredite in Europa vorstellen. Ihr werdet ein paar interessanter Zahlen lesen und hoffentlich neue Informationen gewinnen können.

Die Studie über P2P-Kredite

Der Markt der P2P-Kredite wächst. Ich habe eine Studie von KPMG gefunden, die sich mit dem Peer-to-Peer Krediten befasst hat. Den Link zur Studie findet ihr hier. Die UK einmal außen vor gelassen, sind Frankreich und Deutschland die größten Märkte in Europa.

Die Studie berichtet, dass 2016 in den ersten 9 Monaten in Frankreich 188,4 Millionen Euro, in Deutschland 162,2 Millionen Euro und in Lettland (Mintos, Twino und Co lassen grüßen) 110,7 Millionen Euro in P2P Kredite investiert wurden.

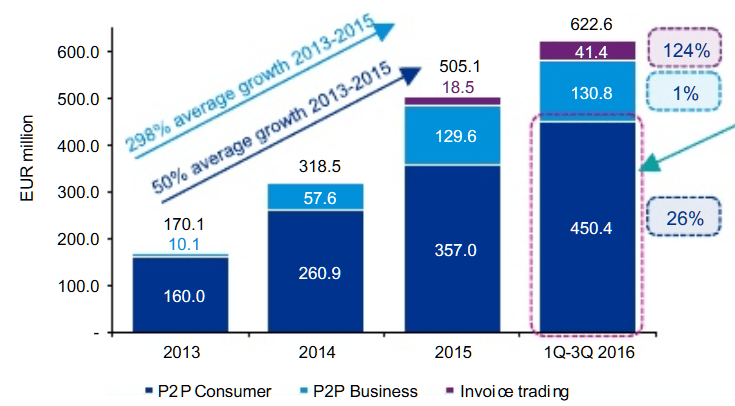

Von 2013 bis zum 3. Quartal 2016 ist das Volumen der P2P Kredite von 130 Mio. auf 450 Mio. Euro gewachsen. Das sind Zahlen; die beeindrucken können.

Die größten P2P-Plattformen in Europa

Der Markt der P2P-Kredite ist in Europa unterschiedlich groß. Die größten P2P-Plattformen sind:

1) Younited Credit (Frankreich)

2) Auxmoney (Deutschland)

3) Mintos (Lettland)

4) Twino (Lettland)

Der KPMG Bericht gibt an, dass alleine bei Mintos und Twino in den ersten 9 Monaten von 2016, Kredite im Wert von 100 Mio. Euro finanziert wurden.

Die obige Grafik zeigt, dass von 2013 bis zum 3. Quartal 2016 das Volumen der P2P Kredite von 160 Mio auf 450 Mio Euro gewachsen.

Ein Wachstum von fast 300% – Wahnsinn.

Aber der Bericht zeigt auch Risiken im Markt der P2P Kredite auf:

- Zusammenbruch einer oder mehrerer bekannter Plattformen aufgrund von Fehlverhalten

- Betrug mit Krediten

- IT Sicherheitsprobleme / Hacking

- Veränderung der Vorschriften auf nationaler und europäischer Ebene

- Deutliche Erhöhung der Kreditausfälle

- Mögliche Verdrängung der kleinen Anleger

Auch KPMG warnt davor, dass der Bereich noch sehr jung ist und noch nicht bewiesen hat, einen wirtschaftlichen Abschwung zu überleben. Bitte lese hierzu auch meine Risiken zu P2P-Krediten durch!

Interessant ist auch, die Meldung, Mintos hätte bei der britischen Financial Conduct Authority (FCA) eine behördliche Genehmigung beantragt. Man vermute, dass Mintos in 2017 auch in UK startet.

Wie ging 2016 zu Ende?

Die Studie ging nur bis September 2016. Da wir aber gerade bei spannenden Zahlen sind, möchte ich gern noch ein paar ergänzen.

Mintos hat kumuliert, im Dezember 2016, die 100 Mio. Euro Marke überschritten. Alleine im Dezember flossen 17,8 Mio. Euro an Kapital auf die Plattform. Im Dezember 2015 waren das noch 2,3 Mio. Euro. Das ist ein Anstieg von 673% in nur 12 Monaten!

Stand heute steht Mintos bei 115 Mio. Euro finanzierter Kredite. Zudem wurden den Investoren bereits 2,7 Mio. Euro an Zinsen gezahlt.

Twino lag im Dezember 2016 bei 91 Mio. Euro. Zahlen aus Dezember 2015 liegen mir nicht vor, nur vom Februar 2016. Damals lagen die kumulierten Investitionen bei 10,4 Mio. Euro, also auch hier eine Steigerung in 10 Monaten, die jenseits von Gut und Böse liegt. Bei den geleisteten Zinszahlungen liegt Twino bei 1,4 Mio. Euro.

Fazit

Der Markt wächst rasant, das zeigt die P2P Kredite Studie eindeutig. Bei dem schnellen Wachstum drängen sich mir zwei Frage auf:

- Wie skalierbar ist das Geschäft mit den Krediten? Irgendwann muss der Markt gesättigt sein.

- Bleibt die Qualität der Kreditvergabe und vor allem der Kreditprüfung weiterhin strengen? Oder wird der ein oder andere vielleicht dem schnellen Geld unterliegen und mehr Kredite raushauen, als er vielleicht sollte? Denn genau hier liegt der Knackpunkt bei der Rückkaufgarantie.

Bei einer 7-8 fachen Verdopplungen des Kreditvolumens innerhalb eines Jahres kann man zudem hoffen, dass sich hier keine Blase aufbläht, die bald platzen könnte.

Wie ist deine Meinung zu dem starken Wachstum?

{kind=link}

Sehr gute und informative Auseinandersetzung mit dem p2p-Thema!

Ich selbst teste gerade auch 2 bekannte Plattformen. Aber mit gemischten Gefühlen.

Mich „plagt“ immer noch der Gedanke, ob kurzfristige Kredite (z.B. 1-3 Monate) nicht etwas(!) sicherer wären, wenn eine Plattform, aus welchen Gründen auch immer, Schwierigkeiten bekommt. Das Geld wäre dann theoretisch schneller ausgezahlt gewesen?

Vielleicht sollte man das Investment als Lotto bezeichnen und nicht als Investment, dann kann man mit dem Thema Sicherheit bei p2p besser umgehen ?

Hallo Leo,

vielen Dank für deine Meinung.

P2P Kredite sind auf jeden Fall eine riskante Geldanlage, vor allem weil dieser Zweig noch sehr jung ist und bisher noch keine Krise bewältigt werden musste.

Ich habe die Frage, was passiert bei einem Ausfall, auf meinen Detailseiten zu den Anbietern zB: https://hobbyinvestor.de/swaper/, versucht etwas zu erläutern. Unter dem Menüpunkt „Der P2P Vergleich“ findest du alle Detailseiten.

Das Risiko des Geldausfalls ist bei meinem Lottoglück derzeit deutlich höher 😉

Deshalb bedenkt bitte eine gute Diversifizierung und macht euch ein paar Gedanken über meine 5 Fragen https://hobbyinvestor.de/fuenf-fragen/