Nun bin ich seit fast 4 Jahren auf EstateGuru (zur Webseite *) als „Immobilien Investor“ tätig. In den letzten Jahren habe ich in fast 140 Projekte investiert. 85 Immobilienprojekte bereits erfolgreich zurückgezahlt worden.

Ich werde dir heute die Plattform EstateGuru vorstellen. Dabei schauen wir uns das Angebot und den Investitionsablauf genauer an. Ich zeige dir mein Portfolio und erkläre dir in einfachen Schritten, wie auch du eine ordentliche Rendite erzielen kannst.

In diesem Artikel wirst du folgende Dinge lernen:

- Was ist EstateGuru?

- Wie du in Immobilienprojekte investieren kannst

- Ein Einblick in mein Portfolio und meine Rendite.

- Wie ist meine Erfahrung nach fast 140 Projekten

- Was passiert, wenn ein Projekt ausfällt? Ist ein Ausfall gleich ein Totalverlust?

- Wie dir EstateGuru hilft, deine Investments zu verwalten

Viel Spaß beim Lesen und lernen!

Was ist EstateGuru? Zahlen, Daten, Fakten

EstateGuru wurde 2014 in Tallinn (Estland) gegründet und zählt heute zu den größten Plattformen für mit Immobilien besicherte Kredite in Europa.

EstateGuru ist keine Plattform die klassische P2P-Kredite anbietet, sondern eher zum Bereich Immobilien-Crowdinvesting gezählt werden muss. Bei den P2P-Krediten geht es um unbesicherte und kurz laufende Kredite für Privatpersonen. Hier sprechen wir aber über mit Immobilien besicherte Kredite für gewerbliche Entwickler. Zudem liegen die Laufzeit nicht wie bei den P2P-Krediten bei wenigen Tagen, sondern zwischen 12 und 36 Monaten.

Das Team hat in den letzten Jahren eine großartige Arbeit geleistet. Aktuell investieren über 80.000 Anleger auf der EstateGuru Plattform in Immobilien. Im Januar 2021 wurde der Meilenstein von 300 Millionen Euro Kreditvolumen verkündet. Bereits im April 2021 konnte das Volumen auf 340 Mio. Euro erhöht werden. Was das Wachstum und die Beliebtheit der Plattform gut aufzeigt.

Über 2300 mit Immobilien besicherte Kredite wurden bereits finanziert. Die durchschnittliche historische Rendite liegt aktuell bei 11,4 % p.a.

Hier liege ich mit meiner Portfolio-Rendite von 11,2 % etwas darunter, was aber auch daran liegt, dass das Zinsniveau in letzter Zeit gesunken ist. So sind Kredite mit 12 % Zinsen p.a. eine echte Rarität geworden.

Das Kreditangebot

EstateGuru bietet zwei verschiedene Kreditarten an:

- Immobilien- und

- Geschäftskredite

Dabei sind beide Kreditarten überwiegend mit erstrangigen Sicherheiten, wie Immobilien, Grundstücke oder Ländereien besichert.

Bei den Immobilienprojekten steht die Realisierung, der Kauf oder die Renovierung einer Immobilie im Fokus. Bei den Geschäftskrediten wird Unternehmern „working capital“ zur Verfügung gestellt, welches mit Sicherheiten wie z.B. Immobilien besichert ist. Ich gehe in meinem Test gleich noch detaillierter und ausführlicher auf die Projektarten ein.

In 2020 ist EstateGuru auch in Deutschland gestartet und ist damit in 8 Ländern aktiv:

- Lettland

- Spanien

- Finnland

- Estland

- Litauen

- Portugal

- Schweden

- Deutschland

Wie du unschwer erkennen kannst, bietet EstateGuru mittlerweile Immobilien Projekte aus sehr vielen verschiedenen Ländern an und macht die Diversifikation über Ländergrenzen hinweg immer einfacher.

Gerade der Deutschland Start wird von uns 20.000 deutschen Investoren mit großem Interesse verfolgt. Denn damit wird EstateGuru eine direkte Konkurrenz zu hier etablierten Plattformen wie Exporo oder Bergfürst, die deutlich niedrigere Zinsen zahlen. Das dürfte in 2021 sehr spannend werden, ob sich EstateGuru dem deutschen Niveau anpasst oder ob Exporo und Bergfürst ihr Angebot für uns Investoren verbessert.

Meine bisherigen Erfahrungen mit EstateGuru nach über 85 erfolgreich abgeschlossenen Projekten

Meine Erfahrungen mit EstateGuru sind ausgesprochen positiv. Mitte 2017 bin ich mit 500 Euro gestartet und habe mein Investment auf dieser Immobilien Crowdinvesting Plattform seither stark ausgebaut. Fast 3000 Euro investiere ich hier aktuell in knapp laufende 60 Projekte.

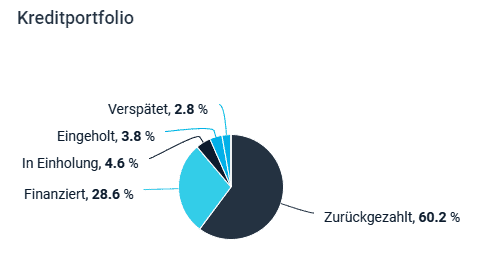

Von meinen über 140 Immobilien-Projekten sind bereits 85 erfolgreich an mich zurückgezahlt worden. Meine Rendite lag hier bei 11,17 % p.a.!

Einen tatsächlichen Ausfall bzw. eine Abschreibung musste ich noch nicht verkraften. Das heißt, ich habe bisher noch keinen einzigen Cent meines Geldes verloren!

Im Ausfall bzw. im Status „In Einholung“ befinden sich aktuell 7 Projekt. Auf diese Kredite gehen wir gleich noch im Detail ein.

Meine Erfahrungen sind aber nicht nur wegen der absolut großartigen Rendite so positiv, sondern auch wegen der tollen Leistung des Teams hinter EstateGuru.

Der Service und der Kundensupport sind super und dir wird bei jedem Problem schnell und unkompliziert geholfen. Zudem ist die Entwicklung und der Ausbau der Plattform großartig. Das Team ist eifrig und hat noch große Ziele, denn es sollen noch viele weitere Länder folgen.

Mein großer EstateGuru Test – Meine Erfahrungen mit der Plattform

In diesem kleinen Test möchte ich auf die Dienstleistungen und das Angebot von EstateGuru eingehen und sie dir näher vorstellen und bewerten.

Das Immobilien – / Projektangebot

Mittlerweile werden Immobilienprojekte in acht Ländern angeboten. In den letzten Monaten war die Projektlage sehr gut. Es sind meistens 1-2 Projekte zur Finanzierung im Angebot, zudem kommen fast täglich neue Projekte hinzu.

Natürlich kann das Angebot schwanken. Bei EstateGuru wird nicht auf Masse gearbeitet. Daher musst du immer damit rechnen, das es vielleicht auch weniger Projekte im Angebot gibt.

Ein Großteil der Projekte kommt auch heute noch aus den „Ursprungsländern“ Estland, Lettland und Litauen. Man merkt, dass EstateGuru hier das größte Netzwerk hat und am meisten lukrative Projekte angeboten bekommt.

Neu erschlossene Länder wie Deutschland (36 Projekte), Schweden (5) und Spanien (5) machen hier noch einen eher kleineren Teil vom Kuchen aus. Aber jeder hat bekanntlich mal klein angefangen. Und gerade in Deutschland gibt EstateGuru ordentlich Gas.

Die Projektarten der mit Immobilien besicherten Kredite

Wie bereits im Eingang erwähnt, gibt es auf EstateGuru Immobilien- und Geschäftskredite. Beide Kreditarten sind überwiegend mit erstrangigen Sicherheiten ausgestattet, wie Immobilien, Grundstücke oder Ländereien.

Da sich die Darlehen im Detail unterscheiden, schauen wir und diese nun etwas näher an.

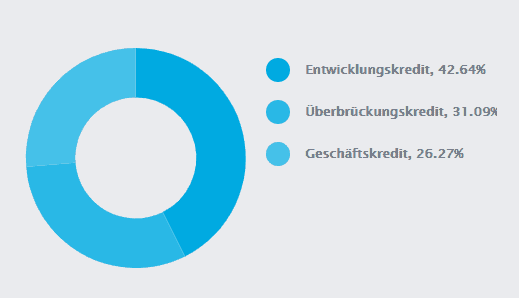

Der Entwicklungskredit

Der Entwicklungskredit wird für die Planung bzw. die Realisierung der Immobilie genutzt. Zum Beispiel für den Start oder die Fortsetzung der Bauarbeiten.

Aus meiner persönlichen Erfahrung heraus sind das die Kredite, die eher 2 Jahre lang laufen und eher 10 % bzw. 11 % Zinsen pro Jahr einbringen.

Der Überbrückungskredit

Die Überbrückungskredite sind, wie der Name schon sagt, zur Überbrückung gedacht. Meist werden diese für kurze Liquidität benutzt, z.B. bis eine längerfristige Finanzierung steht. Auch um die Wertsteigerung einer Immobilie (Reparaturen) vor dem Verkauf zu Finanzieren, eigen sich Überbrückungskredite.

Aus meiner persönlichen Erfahrung heraus sind das die Kredite, die meist nur 12 Monate laufen und Zinsen von eher 10 % oder darunter einbringen.

Die Geschäftskredite

Auch Unternehmenskredit genannt. Das sind Darlehen für Unternehmer. Das Geld wird z.B. für Expansionen genutzt oder für die Modernisierung von Maschinen oder des Fuhrparks. Hier starten die Zinsen bereits ab 8 % p.a. Die Laufzeiten liegen hier meist zwischen 18 und 24 Monaten. Die Geschäftskredite haben den kleinsten Anteil auf EstateGuru.

Was sind die Stufenkredite?

Wenn eine Immobile entsteht, dann passiert das immer in mehreren Schritten. Zum Beispiel: Grundstückskauf, Grundstück Rodung, Rohbau, Innenausbau, usw.

Für den Projektentwickler ist es von Vorteil, wenn er sich immer nur so viel Geld leiht, wie er gerade braucht. Damit minimiert er seine Zinszahlungen. Sich Geld in mehreren Stufen zu besorgen ist daher ein übliches Vorgehen.

Für uns ist der Vorteil, dass immer nur soviel Geld ausgezahlt wird, wie gerade benötigt wird. Fällt ein Projekt z.B. relativ früh aus, dann hält sich auch der Verlust in Grenzen.

Meine Erfahrung bei EstateGuru hat gezeigt, dass es eine Win-Win-Situation ist. Der Projektentwickler bekommt sein Geld Häppchenweise und spart dadurch Zinsen. Für uns Investoren ist es ein wenig mehr an Sicherheit.

Aber Achtung!

Im Rahmen einer möglichst breiten Diversifikation, solltest du dir bewusst machen, dass du bei Stufenkrediten immer in ein und dasselbe Projekt investierst!

Wie gesagt, es spricht nichts dagegen bei Stufenkredite auch in mehreren Stufen zu investieren, das Ganze sollte aber bewusst passieren.

Fällt ein solcher Kredit aus, können natürlich mehrere oder auch alle Stufen davon betroffen sein!

Mein Tipp für den Anfang: Investiere immer nur in eine Stufe. Am Anfang sollte ein breites Portfolio dein Ziel sein!

Aber du musst nicht befürchten, dass du aus versehen zweimal in einen Stufenkredit investierst. EstateGuru prüft das nämlich für dich und zeigt dir vorherige Investitionen an.

Mit dieser Info ist es quasi ausgeschlossen, dass du mehrmals unbewusst in die Stufenkredite investierst. Auch Nutzer von Auto Invest können Stufenkredite deaktivierten.

Die Refinanzierungsprojekte

Neben den Stufenkrediten gibt es noch eine weitere Besonderheit bei den Darlehen. Nämlich die Refinanzierungsprojekte.

Refinanzierungen erkennst du nur durchs Lesen der Projektbeschreibung. Hier steht häufig folgende Information:

„Das Darlehen dient der Refinanzierung eines ausstehenden Darlehens

und der Fortführung der Bauarbeiten.“

oder auch

„Das Darlehen dient der Refinanzierung eines ausstehenden EstateGuru-Darlehens

mit dem Ziel, die Laufzeit zu verlängern.“

Die Gründe für eine Refinanzierung sind vielfältig. Häufig sind besser Konditionen oder mehr Flexibilität der Grund. Es könnte beim Bau oder der Modernisierung aber auch zu ungeplanten Mehrkosten oder zu einer Neuausrichtung gekommen sein.

Daher musst du hier die Beschreibung genauer lesen, ob genaue Gründe angegeben sind.

Die Refinanzierungsprojekte findest du bei allen Kredttypen wie den Entwicklungskrediten oder den Überbrückungskrediten.

Der Zahlungstyp: Ballon, Vollballon und Annuität

Die Kredite kommen mit drei verschiedenen Rückzahlungsmodalitäten daher. Wobei sich die beiden Zahlungstypen Ballon und Vollballon etabliert haben. Das Annuitätendarlehen ist scheinbar nicht mehr im Einsatz. Nach meinen Erfahrungen mit EstateGuru kommt es hier immer wieder zu Verwirrungen: Was ist denn nun was?

Der Zahlungstyp beschreibt, wie und wann du dein Kapital und die Zinsen erhältst.

Der Zahlungstyp Ballon

Bei den Darlehen mit dem Rückzahlungstyp Ballon handelt es sich um einen endfälligen Kredit. Während der Kreditlaufzeit erhältst du nur die Zinsen als regelmäßige Zahlung. Das investierte Kapital bekommst du am Ende der Laufzeit mit einer einzigen Zahlung zurück.

Achtung: Die Zinszahlung während der Laufzeit muss nicht unbedingt monatlich sein. Es gibt auch Projekte, wo die Zinszahlung halbjährlich stattfinden. Achte daher immer auf den Zahlungsplan.

Der Zahlungstyp Vollballon

Beim Vollballon gibt es während der Kreditlaufzeit keine Zahlungen. Sowohl die Zinsen, wie auch dein Kapital gibt es erst am Ende der Laufzeit ausbezahlt.

Annuität

Beim Annuitätendarlehen werden die Zins- und die Kapitalrückzahlung in gleich großen Teilrückzahlungen geleistet.

Zu Beginn wurden hauptsächlich die Geschäftskredite auf dieser Art und Weise zurückzahlt. In jüngster Vergangenheit wurde aber auch hier oft die Ballon-Variante von EstateGuru gewählt.

Die erstrangigen Sicherheiten – viel besser als die Rückkaufgarantie

EstateGuru bietet keine Rückkaufgarantie an und das ist auch gut so. Denn hier wird überwiegend mit erstrangigen Sicherheiten gearbeitet. Diese sollten im Zweifel viel mehr Wert sein als eine Rückkaufgarantie. Denn diese hängt nur an der Liquidität eines Kreditgebers.

Erstrangige Sicherheiten / Hypotheken

Die erstrangigen Sicherheiten sind bei EstateGuru wirklich erstrangig. Es gibt keine Bank oder ähnliches, die noch vor uns Investoren stehen würden.

Die EstateGuru Tochter „Tagatisagent OÜ“ verwaltet alle Sicherheiten für uns Investoren. Tagatisagent OÜ wird von der führenden baltischen Kanzlei TRINITI kontrolliert. Tagatisagent OÜ hat nur den Zweck die Sicherheiten zu verwalten.

Neben den grundbuchlichen Sicherheiten gibt es noch einen weiteren Punkt, der mit in die Sicherheiten spielt. Das ist der sehr wichtige LTV-Wert.

Der Loan to Value Wert

Der LTV (Loan to Value) gibt an, in welchem Verhältnis das Kreditvolumen zur hinterlegten Sicherheit steht. Ist die Sicherheit (z.B. eine Immobilie) 100.000 Euro Wert und der aufgenommene Kredit soll 70.000 Euro betragen, dann liegt der LTV bei 70 %.

EstateGuru lässt nur Projekte zu, die einen maximalen LTV von 75 % haben. Sollte die Sicherheit zu Geld gemacht werden müssen, ist so ein Puffer vorhanden.

Wer sind eigentlich die Kreditnehmer?

Manch einer glaubt, dass Oma Erna oder Onkel Horst ihr Häuschen über die Immobilien Plattform finanzieren lassen können. Das ist jedoch falsch!

EstateGuru arbeitet nicht mit Privatpersonen zusammen. Die Immobilienprojekte stammen immer von gewerblichen Projektentwicklern. Die Zusammenarbeit mit gewerblichen und erfahrenen Bauunternehmern soll zur Sicherheit beitragen und damit die Ausfälle begrenzen.

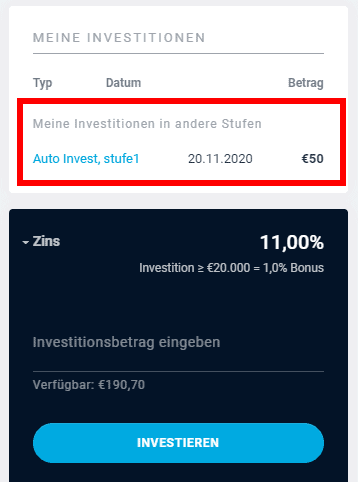

Die Auto Invest Funktion

Wer bei EstateGuru über etwas meckern möchte, dann sicherlich über den Auto Invest.

Um das Tool sinnvoll, sprich mit allen Einstellungen, nutzen zu können, musst du als Investor mindestens 250 Euro pro Projekt investieren.

Erst ab 250 Euro pro Projekt stehen dir die Erweiterten Einstellungen (siehe obigen Screenshot – der dunkle Teil) zur Verfügung.

Wer nur mit dem Mindestinvestment von 50 Euro pro Projekt arbeiten möchte, der darf nur die Laufzeit, die Rückzahlungsart und den LTV einstellen.

Für mich persönlich ist diese Gängelung einfach etwas „Oldschool“ und nicht zeitgemäß. Warum EstateGuru den Investor zu so hohen Einzelinvestments drängt, verstehe ich nicht.

Der Kundenservice

Neben dem vielfältigen und guten Projektangebot, führt auch die gute Kommunikation zu meiner durchweg positiven Erfahrung. In meiner Postbox finde ich aktuelle Informationen zu den einzelnen Projekten. Bleibt doch mal eine Frage unbeantwortet, hilft der tolle Support. Der Service arbeitet schnell und ist sehr hilfsbereit.

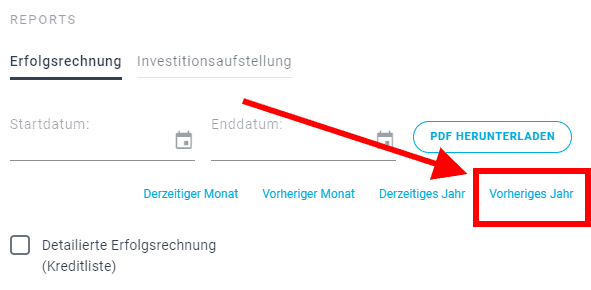

Das Thema Steuer

Für meine Steuererklärung bietet EstateGuru einen finalen PDF-Bericht an, den du einfach herunterladen kannst.

Unter dem Menüpunkt „Kontostand-Überblick“ auf deinem Dashboard kommst du zu den Reports.

Hier kannst du direkt auf den Link „Vorheriges Jahr“ klicken. Der PDF Download startet umgehend.

Du kannst aber auch eine eigene Datumsauswahl treffen und die Ergebnisse noch detaillierter ausgeben.

Wie investiere ich auf EstateGuru in Immobilienprojekte? Meine Strategie!

Meine Investment-Strategie lässt sich am besten so beschreiben: immer nur 50 Euro pro Projekt und überwiegend manuell.

Ich investiere ungern über den Auto Invest in Immobilienprojekte. Es werden mir einfach zu wenige Einstellungen angeboten, da ich nicht bereit bin, 250 Euro pro Kredit zu investieren. Ich schaue mir zudem den Kredit gern selbst an und prüfe weitere Faktoren.

Daher reagiere ich immer auf die E-Mail Benachrichtigungen von EstateGuru. Die E-Mail kommt zwar zeitlich verzögert zum Projektstart. Daher ist klar: hin und wieder verpasse ich Projekte, aber es hält sich im Rahmen.

Bisher fahre ich damit recht gut und zufriedenstellend. Ich mag es sehr, mir die Projekte selbst anzuschauen. Nicht das ich von Immobilien eine Ahnung hätte oder ich mir einbilde, ich könnte anhand des Steckbriefs ernsthaft das Projekt und die Sicherheiten bewerten. Nein! Mir macht es einfach Spaß, die Fotos und die Projektbeschreibung zu lesen. Es interessiert mich einfach, wo ich meine 50 Euro als nächstes Anlege.

Das ist bei den Verbraucherkrediten, z.B. auf Mintos oder bei Bondora nicht der Fall, zumal hier natürlich auch nicht so viele Informationen angeboten werden.

Meine Auswahlkriterien für Projekte

Zudem habe ich ein paar Schritt für Schritt Kriterien, die ich versuche einzuhalten. Ich schaue immer nach folgenden Punkten:

- Die Zinsen

Ich möchte bei einem Kredit mindestens 10 % Zinsen erhalten, besser wären 11%. - Der LTV

EstateGuru achtet bei den Immobilien bzw. bei dem Darlehen immer auf einen LTV von maximal 75%. Ich schaue, dass ich hier nochmal 10% niedriger liege. Daher sind mir die Projekte mit einem LTV von 60% bis 65% am liebsten.

Achtung: Achte bei den Stufenprojekten auf die LTV Angabe in den Projektbeschreibungen. Gerade bei den ersten Stufen liegt der LTV häufig mal bei 30%. Aber es folgen ja noch weitere Darlehen. Daher achte darauf, wie weit der LTV in späteren Stufen steigen darf. Hier finden sich immer Angaben wie „Der Kreditnehmer behält sich die Möglichkeit vor, bei steigendem Sicherungswert zusätzliches Kapital aufzunehmen, sofern der LTV nicht mehr als 60.0% beträgt.“. - Hypothekenrang: Erstrangig

Wenn die Hypothek nicht erstrangig besichert ist, bin ich raus. Aber ich kenne kein Projekt, wo das nicht der Fall war. - Stufenkredite

Das Kreditangebot ist groß, daher achte ich penibel genau darauf, dass ich in Stufenkredite immer nur in einer Stufe mit investiere. - Lage

Ich schaue, dass ich vor allem in den Ländern investiere, die eher weniger Immobilienprojekte liefern. Zum Beispiel ist EstateGuru in Spanien und Schweden noch nicht sehr aktiv, daher nehme ich diese Projekte zwecks Diversifikation gerne mit in mein Portfolio. - Ballon oder Vollballon

Ist eher Nebensächlich, ich achte auf eine gute Mischung. - Refinanzierungsprojekte

Habe ich auch schon mitgenommen, sind aber nicht meine erste Wahl.

Wie kannst du bei EstateGuru Geld einzahlen?

Vor dem Investieren musst du Geld auf dein Dashboard einzahlen. Anders als bei Plattformen wie Exporo werden deine Investments nicht per Lastschrift eingezogen. Daher musst du im Vorfeld für die Liquidität sorgen.

Die Einzahlung ist ganz einfach und in wenigen Schritten erledigt. Der einfachste Weg ist die SEPA Überweisung. Du überweist einfach den Betrag, den du gerne investieren möchtest. Bei der Überweisung gibst du deine Referenznummer mit an, die du von EstateGuru mitgeteilt bekommst. Mit dieser Nummer wird deine Einzahlung deinem Dashboard zugeordnet.

Deine SEPA Überweisung kann sogar noch am selben Tag gutgeschrieben sein. Du solltest aber mit bis zu 2 Werktagen planen.

Die EstateGuru App

Leider hat EstateGuru noch keine App. Ich persönlich würde eine App begrüßen, den sie würde das Investieren vereinfachen. Zudem könnten die Push-Notifikations benutzt werden, um über neue Projekte zu informieren.

Per Fingerprint oder FaceID könnte die Authentifizierung erfolgen. Dann könnte zum Beispiel auch der SMS Versand wegfallen.

Aber auch die Webseite ist auf Smartphones und Tablets voll funktionsfähig und wer weiß, vielleicht kommt die App ja bald?

Wie hoch ist meine Rendite?

Der durchschnittliche Zinssatz meiner Kredite liegt aktuell bei 11,22 %.

Meine Rendite der letzten Jahre war immer zweistellig. Ich habe hier noch keinen einzigen Cent verloren. Daher bin ich mit meiner Rendite auf EstateGuru mehr als zufrieden.

Diese Renditen schaffst du aktuell auch kaum noch auf Mintos, Bondora oder Iuvo. Bei allen drei Plattformen hast du zudem überhaupt keine Kreditsicherheiten. Hier bürgt nur der Kreditgeber mit der Rückkaufgarantie.

Bei EstateGuru investiere ich in Kredite, die erstrangige Sicherheiten haben. Für mich ein deutlicher Vorteil gegenüber dem Versprechen der Rückkaufgarantie! Daher kann ich jedem Investor, der in P2P-Kredite investiert EstateGuru als weitere Anlageoption nur wärmsten empfehlen.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Erfahre noch mehr über Estateguru in meiner Videovorstellung zusammen mit Lars Wrobbel. Die Tage wurde auch ein offizielles Video veröffentlicht -> Zum Youtube Video

Warum stört mich die fehlende Rückkaufgarantie nicht?

Die Rückkaufgarantie will ich bei unbesicherten P2P-Krediten haben.

Bei EstateGuru wird aber mit Sicherheiten wie Grundstücken oder Immobilien gearbeitet. Natürlich darf auch hier die Warnung nicht fehlen, dass in dieser Anlageform trotzdem ein sehr hohes Risiko besteht: Bis hin zum Totalverlust.

Für mich ist aber die Wahrscheinlichkeit deutlich geringer. Bisher laufen meine Projekte super und ich habe keinerlei Sorgen. 85 Investments habe ich bereits vollständig zurückbezahlt bekommen. Hinzu kommen noch einige Teilzahlungen von laufenden Krediten.

Was ist mit dem Zweitmarkt?

Auch bei EstateGuru gibt es die Möglichkeit vorzeitig sein Investment zu beenden. Ein Verkauf auf dem Zweitmarkt macht es möglich. Hier kannst du mit Auf- und mit Abschlägen verkaufen.

Daher kannst du auf dem Zweitmarkt auch durchaus Schnäppchen finden. Wer auf dem Zweitmarkt auf Schnäppchen-Jagd geht, der zahlt beim „Kauf“ keine Gebühren. Der Verkäufer muss jedoch eine Gebühr von 2% tragen.

Wie bei anderen Plattformen auch, nutze ich den Zweitmarkt nicht. Daher halten sich meine Erfahrungen hier in Grenzen und ich kann dir dazu relativ wenig erzählen.

Ein Kredit ist ausgefallen – Was passiert jetzt?

Ein Kredit ist ausgefallen und befindet sich im Status „In Einholung“? Dann heißt es erstmal Ruhe bewahren. Ich weiß noch zu gut, wie bei mir der erste Kredt „in Einholung“ gesetzt wurde. Da geht einem schon kurz die Düse und sofort hinterfragt man seine Entscheidung. War es wirklich richtig hier sein Geld zu investieren?

Du investierst auf EstateGuru in Unternehmen und in die Immobilien-Entwicklung. Es ist daher immer möglich, dass ein Immobilienprojekt in die Schieflage gerät. Genau aus dem Grund gibt es die erstrangigen Sicherheiten und die Obergrenze für den LTV-Wert. Das muss dir einfach von Anfang an bewusst sein! Nicht jedes Projekt läuft erfolgreich durch.

Nur weil ein Projektentwickler oder ein Projekt ausgefallen ist und keine Rückzahlungen mehr leistet, ist das noch kein Verlust für dich. Auch das muss dir bewußt sein! Ein Kredit im Status „In Einholung“ ist noch kein tatsächlicher Verlust für dich. Noch hast du kein Geld verloren.

Sondern jetzt kann das EstateGuru Team an die Arbeit gehen. Denn nun geht es an die hinterlegten Sicherheiten und wie diese zu Geld gemacht werden können.

Erstmal kann ein Kreditnehmer bis über 60 Tage in die Verspätung gehen. Bereits jetzt wird er von EstateGuru häufiger kontaktiert und der Kreditnehmer erhält Zahlungsaufforderungen.

Ist die Verspätungsfrist abgelaufen, wird das Projekt in den Status „In Einholung“ gesetzt. Nun wird ein Gerichtsvollzieher eingeschaltet. Das alles kostet Zeit, ist aber durch gesetzliche Vorgaben geregelt.

Der Gerichtsvollzieher und die Zwangsversteigerungen

Auch der Gerichtsvollzieher muss geltende Gesetze und damit Fristen einhalten. Der Kreditnehmer bekommt einen gewissen Zeitraum einräumen, in der die aufgelaufenen Schulden zurückgezahlt werden können. Der Kreditnehmer hat zudem jetzt noch die Möglichkeit selbstständig nach potentiellen Käufern zu suchen.

Verstreichen auch die Fristen des Gerichtsvollziehers, dann kann dieser beginnen die hinterlegten Sicherheiten zu Geld zu machen. Dies geschieht in der Regel über eine Zwangsversteigerung oder durch eine aktive Käufersuche durch EstateGuru. Auch das muss geplant und terminiert werden und es verstreicht weitere Wartezeit für uns Investoren.

Mit viel Glück ist die erste Auktion erfolgreich, wenn nicht muss eine weitere Zwangsversteigerung angesetzt werden und ggf. muss EstateGuru auch mit dem Preis runter gehen.

Ob du nun mit einer positiven oder negativen Rendite aus dem Kredit rauskommst, hängt also wesentlich vom Erfolg der Zwangsversteigerungen ab oder ob anderweitig ein Käufer gefunden werden kann.

Deshalb ist der LTV Wert so wichtig. Je niedriger dieser ist, umso mehr Spielraum hat EstateGuru bei einer Zwangsversteigerung / Verkauf.

Meine Ausfälle im Portfolio

Meine Erfahrungen mit Ausfällen auf EstateGuru sind sehr positiv. Bisher sind 5 Projekte bei mir ausgefallen. Auch mit den Zwangsversteigerungen lassen sich noch ordentliche Renditen erzielen, sogar zweistellig!

EstateGuru gab im März 2021 bekannt, dass mit der bisherigen Einholung von Krediten durchschnittlich noch eine Rendite von 9,9 % (auf Basis von 54 Krediten) für uns Investoren drin war. Und das ist ein echter Kracher!

Du siehst also, ein Ausfall kann noch mit einer sehr guten Rendite enden (muss aber nicht!) . Du musst aber auf jeden Fall Zeit und Geduld mitbringen.

Im Durchschnitt mussten wir bisher 8 Monate warten, bis die hinterlegten Sicherheiten zu Geld gemacht werden konnten.

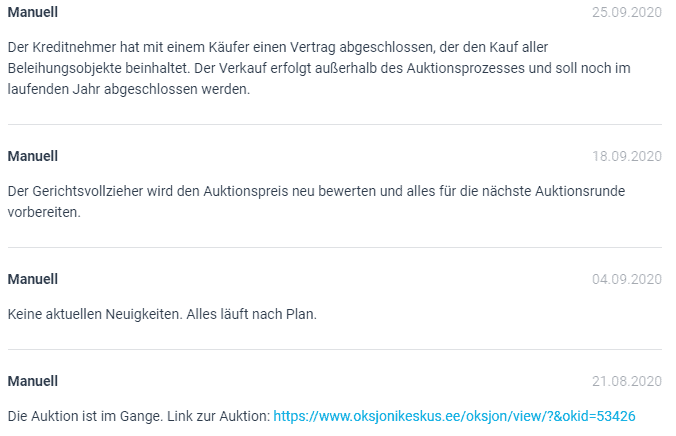

Dabei wirst du von EstateGuru regelmäßig über die nächsten Schritte informiert.

Das Tiskre Projekt – ein Negativbeispiel mit positivem Ende!

Ich muss aber auch ehrlich sein. Es gibt auch ausgefallene Kredite, wo sich die Sicherheiten nicht so schnell zu Geld machen lassen. Auch nicht nach 8 Monaten oder 15 Monaten.

Extremstes Beispiel bisher war das Projekt „Tiskre“. Über 720 Tage war der Kredit im Status „In Einholung“. Die Auktionen waren nie erfolgreich und EstateGuru wollte nur sehr langsam mit dem Kaufpreis runter. Ich müsste Lügen, wenn ich sagen würde, dass mich das nicht genervt hätte.

Ich muss auch ehrlich zugeben, diesen Kredit hatte ich innerlich schon abgeschrieben und damit gerechnet, dass ich hier zum ersten Mal meinen Einsatz verlieren werde.

Aber man soll die Rechnung nicht ohne den Wirt machen. Auf einmal kam die Mail von EstateGuru, dass das Projekt erfolgreich abgeschlossen wurde. Aus 50 Euro wurden nach fast exakt drei Jahren 60,59 Euro. Das kann sich sehen lassen. Auch hier hat sich wieder einmal gezeigt wie wertvoll die erstrangigen Sicherheiten sein können.

Aktuell habe ich noch einen Kandidaten mit 581 Tagen im Status „In Einholung“. Zum Glück sind hier „nur noch“ 27,21 Euro offen. Bei einem zweiten Projekt mit über 500 Tagen Verspätung habe ich noch 12,81 Euro offen.

Und Projekt #0805 ist der neuste Fall, der nach 453 Tagen warten, nun ein sehr positives Ende gefunden hat. Denn hier war die letzte Auktion erfolgreich und die Rückzahlung startet diese Tage.

Du siehst also, bei einem Ausfall braucht es vor allem eins: Viel Geduld und das Vertrauen in die Leistung von EstateGuru!

Dein Crowd-Coaching: exklusiv und persönlich

Du liest und liest? Einen Erfahrungsbericht nach dem anderen? Du hast schon dutzende Videos über EstateGuru gesehen? Trotzdem kommst du nicht weiter? Du traust dich nicht oder hast noch zu viele offene Fragen?

Oder du willst bei EstateGuru starten – hast aber gar nicht die Zeit dich durch die unzähligen Berichte und Videos zu kämpfen?

Du suchst jemanden mit viel Erfahrung, der dich einfach an die Hand nimmt und dich die ersten Schritte begleitet?

Dann lass mich dir jetzt helfen!

Profitiere von meinem Crowd-Coaching und spare viel Zeit und Geld. Denn noch gebe ich 50 % Rabatt und obendrein gibt es noch 3 Geschenke für dich!

Die Verwaltung und das Monitoring deiner Projekte

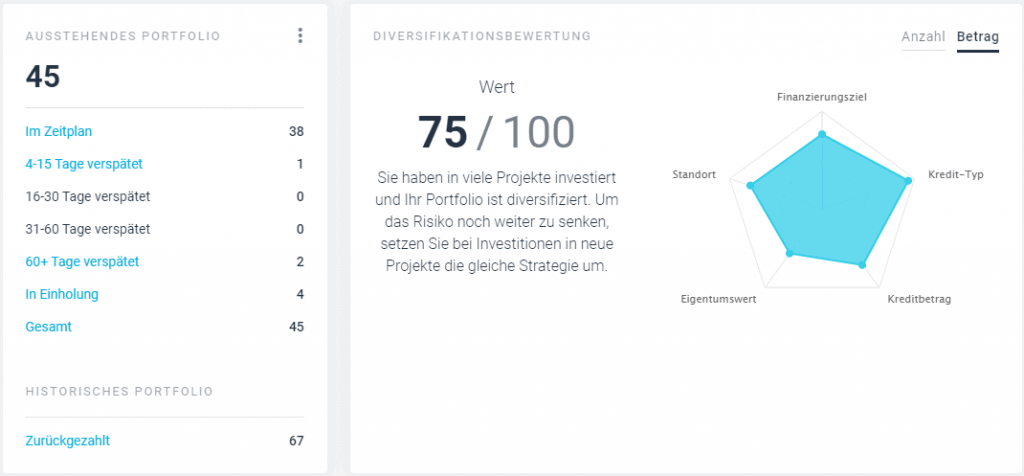

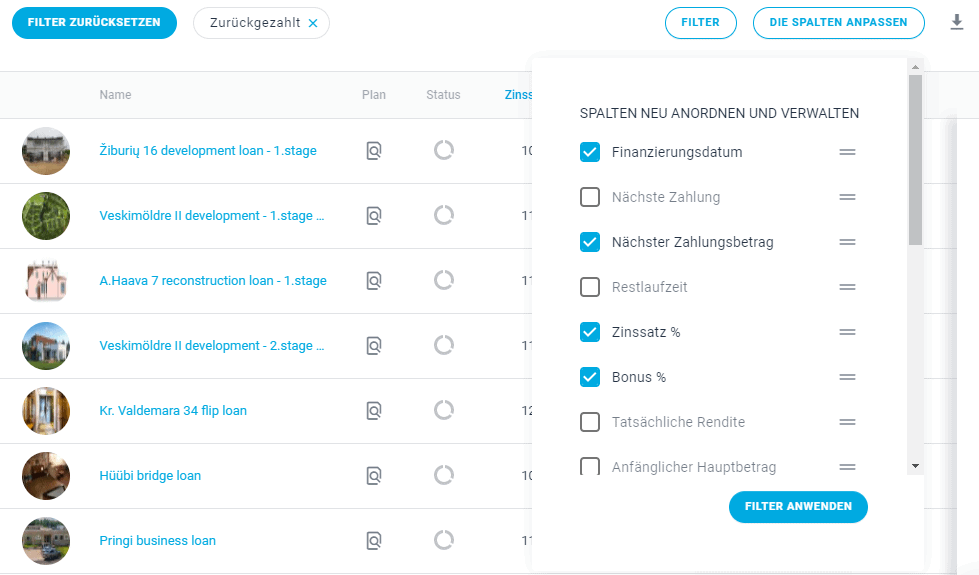

Egal ob du manuell oder mit dem Auto investierst. Es sammeln sich sehr schnell viele Projekte im Portfolio an. Die Überwachung bzw. die Verfolgung der Projekte ist relativ einfach, da dir EstateGuru mit dem Dashboard sehr viel Arbeit abnimmt.

Links siehst du die Übersicht, wie viele Darlehen in welchem Status stehen. Klickst du auf einen Status, dann laden sich die darin befindlichen Kredite.

Auf der rechten Seite siehst du deine Diversifikationsbewertung. Je höher du an die 100 Punkte kommst, desto besser.

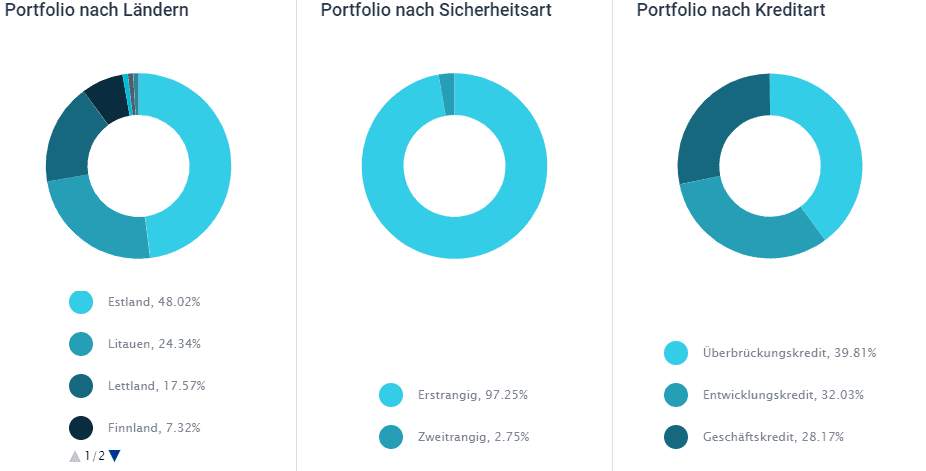

Du kannst dir aber auch noch Charts und Diagramme anzeigen lassen, um rein optisch schnell und einfach Übergewichtungen zu erkennen.

Ebenfalls sehr hilfreich ist die tabellarische Übersicht deiner Kredite. Denn diese lässt sich mit vielen weiteren Spalten ergänzen. So sollte kein Wunsch mehr offen bleiben. Zur weiteren Verarbeitung lässt sich die Übersicht auch als Excel oder als CSV Datei herunterladen.

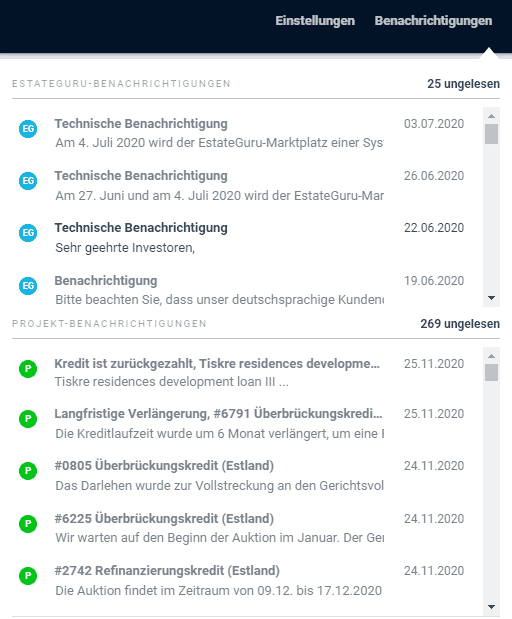

Ebenfalls sehr positiv sind die regelmäßigen Updates, die du pro Projekt erhältst. Die Neuigkeiten sammeln sich für dich in deiner Benachrichtungsbox. So hast du alle Neuigkeiten auf einen Klick sichtbar.

Der EstateGuru Empfehlungscode

EstateGuru bietet neuen Investoren, die sich werben lassen, einen 0,5% Code auf deine ersten Investitionen an.

Du bekommst von EstateGuru einen 0,5% Bonus auf deine durchschnittliche Investmentsumme der ersten 3 Monate. Einzige Voraussetzung ist, du musst dich über einen Partnerlink registrieren. Hierfür darfst du gerne meinen Empfehlungscode nehmen -> Jetzt registrieren und den 0,5% Bonus sichern *.

Gibt es Alternativen zu EstateGuru?

EstateGuru ist bezüglich des Angebots und der Qualität ungeschlagen. Alternativen gibt es daher nicht aber vielleicht Ergänzungen.

EstateGuru vs. Bulkestate

Im EU-Ausland wäre da noch Bulkestate zu nennen. Bulkestate ist aber noch sehr viel kleiner und hat eine deutlich geringer Schlagzahl, was neue Projekte betrifft. Hier musst du als Investoren noch mehr Geduld mitbringen und längere Wartezeiten in Kauf nehmen. Dafür ist die mögliche Rendite aber nochmal um 2-3 Prozentpunkte höher als bei EstateGuru. Auch Bulkestate arbeitet mit Sicherheiten abseits der Rückkaufgarantie, hat diese aber noch nicht in dem Umfang wie EstateGuru beweisen können.

EstateGuru vs. Crowdestate

Auch Crowdestate hat seinen Sitz in Tallinn/Estland. Die Plattform würde ich von der Größe zwischen EstateGuru und Bulkestate einordnen. Die Zinsen liegen zwischen 10 % und 13 % p.a. Die Laufzeiten sind ähnlich wie bei den anderen beiden Konkurrenten. Crowdestate wurde ebenfalls 2014 gegründet, hat es aber nicht geschafft in ähnlichem Rahmen wie EstateGuru zu wachsen und zu expandieren.

Alternativen in Deutschland

Wer sein Geld lieber ausschließlich in Deutschland investiert, der sollte sich die deutschen Immobilien-Crowdinvesting Plattformen wie Exporo oder Bergfürst anschauen. Hier wird aber oft mit einem Nachrangdarlehen gearbeitet, welches mit zusätzlichen Sicherheiten wie Bürgschaften erweitert wird. Zudem ist die Rendite deutlich geringer – Dafür haben Investoren aber die Möglichkeiten in Deutschlands Großstädten zu investieren.

Bei Exporo lohnt sich ein Blick auf die Bestandsprojekte, die eine sehr gute Ergänzung zu EstateGuru sind.

Mein Fazit zu meinen EstateGuru Erfahrungen

EstateGuru ist und bleibt meine Immobilien Crowdinvesting Plattform Nummer 1.

Ich werde mein Investment in 2021 weiter stark ausbauen und weiter mein Geld von P2P-Krediten (Was sind P2P Kredite?) Richtung Immobilienprojekte schieben.

Ich kann ab 50 Euro investieren, habe mittlerweile acht Länder zur Auswahl und die Laufzeiten von 12 bis 24 Monaten sind perfekt. EstateGuru liefert hervorragende Arbeit und hat bei 54 Projekten gezeigt, dass auch mit Ausfällen noch gutes Geld zu verdienen ist.

Um meine positiven Erfahrungen abzurunden, habe ich Kaspar Kaljuvee, dem CRO von Estateguru, ein paar Fragen über Sicherheiten, Risikoprüfung stellen dürfen. Das Interview findest du auf Seite 2:

Immobilien- und keine Verbraucherkredite

Diversifikation über 8 Länder

Zweistellige Zinssätze

Erstrangige Sicherheiten

Nur 50 Euro Mindestinvestment

bisher sehr erfolgreiches Inkassoverfahren

großes & vielfältiges Projektangebot

Auto Invest unnötig beschränkt (mindestens 250 Euro pro Kredit um alle Funktionen nutzen zu können)

Langwieriges Mahn- und Inkassoverfahren

{kind=link}

Vielen Dank für den Überblick.

Ich bin auch bei EstateGuru mit kleinem Geld am Start und kann die Erfahrungen absolut bestätigen. Auch ich ziehe gerade Geld von Auxmoney in Richtung Exporo und EstateGuru aus oben erwähnten Gründen ab, wobei ich die gesamte P2P und Crowdinvesting-Szene mit zwei sehr wachsamen Augen verfolge. Es bleibt abzuwarten, wenn das böse R-Wort Wirklichkeit wird….

Hallo Schlumich,

wachsam bleiben ist sicherlich nicht verkehrt 😉

Freut mich, dass du meine positiven Erfahrungen mit EstateGuru bestätigen kannst.

Hast du auch schon einen Ausfall im Portfolio gehabt?

Schöne Grüße

Sebastian

Hallo Sebastian!

Mir ist das Geschäftskonzept von Croudinvesting in Immobilienkrediten nicht klar.

Wir leben in einer Niedrigzinsphase. Wenn ich heute eine Immobile erstellen will, gehe ich zu einer Bank, und die bietet mir ein Immobiliendarlehen im kleinen einstelligen Prozentsatz an (davon gehen ich jedenfalls aus, probiert habe ich es aktuell nicht).

Warum sollen also Kreditnehmer über die Plattform EstateGuru 11, 12, 13% Zinsen zahlen, wenn man bei einer Bank 1,5 bis 2,5% zahlen muss? Das kann ja eigentlich nur heißen, dass die Kreditnehmer kein Geld von einer Bank bekommen und daher auf den Croudinvesting-Markt gehen müssen, um überhaupt an Geld zu kommen. Und so einen Kreditnehmer möchte ich noch nicht einmal für 50 Euro …

Kannst Du erklären, wie diese Rendite zustande kommt?

Alles Gute,

Peter

Wenn man sich die Gründe überlegt, ist klar, dass eine Investition bei Estateguru eine Risikoinvestition darstellt. Das muss jeder für sich selbst abwägen, ob und wie hoch er hier investiet. Estateguru ist im Vergleich zu den etablierten Banken deutlich flexibler. Der Kreditnehmer kann hier im Vergleich relativ schnell einen Kredit erhalten. Zudem bekommen auch kleine Firmen Kredite, die bei den Banken direkt ausgesiebt werden. Das hängt auch mit dem viel einfacheren Bewertungskatalog zusammen, den ein Kreditnehmer bei Estateguru durchlaufen muss. Aber wie gesagt, das ganze führt zu einer höheren Ausfallwahrscheinlichkeit, was mit einer höheren Kreditrate ausgeglichen werden muss.

Ich halte Estateguru dennoch für die aktuell sicherste P2P-Plattform auf dem Markt, weil alle Kredite mit einem Sachwert (Grundstück und/oder Gebäude) besichert sind.

Du solltest den Artikel updaten und bei der Estateguru-Alternative Grupeer einen Hinweis geben, dass Grupeer aus bekannten Gründen keine Alternative mehr ist.

Moin Pekka,

vielen Dank für den Hinweis!

Ich habe den Absatz mit Grupeer gelöscht.

Schöne Grüße

Sebastian

Seit Ende 2019 investiere ich bei Estateguru und habe bis jetzt nur positive Erfahrungen gemacht. Der Registrierungsprozess ist nicht kompliziert: E-Mail angeben, mit offiziellem Dokument (Ausweis, Führerschein, Pass) verifizieren und Geld überweisen. Schon kann es losgehen. Man sollte sich aber bewusst sein, dass hierbei streng vertrauliche Daten übermittelt werden. Diese könnten natürlich in falsche Hände geraten.

LG

Hallo Renata,

freut mich, dass du meine positiven Erfahrungen bisher teilen kannst.

Das mit den privaten Daten stimmt aber das Problem besteht bei allen Plattformen.

Schöne Grüße

Sebastian

Danke für den super Beitrag. Habe mich nun auch auf EstateGuru angemeldet und begonnen dort zu investieren. Wieviel Kreditausfälle habt ihr so in der Regel? Von welchen Krediten würdet ihr definitiv dort die Finger lassen?

Moin Tinki,

EstateGuru hat keine Kredite von denen du „definitiv die Finger lassen“ solltest. Es kommt immer darauf an, was du für eine Strategie verfolgst und was du für Ziele hast.

Achte beim Aufbau deines Portfolios darauf, dass du in ein Projekt immer nur einmal investierst! EstateGuru bietet viele Projekte Stufenweise an (3. Stage oder 6. Stage).

Zudem würde ich darauf achten auch über das Länderangebot zu streuen.

Da Corona bedingt aktuell vermehrt Projekte im Verzug sind, würde ich beim LTV darauf achten, dass er bei maximal um die 60% oder darunter liegt.

Schöne Grüße

Sebastian

Sehr interessanter Beitrag. Ich habe 2 Fragen die mich bewegen:

1. Warum sollte ich noch bei Exporo investieren, wenn ich bei Estateguru immer erstrangig abgesichert bin und ein Totalverlust nahezu unwahrscheinlich ist. Als Investor interessiert mich die Rendite und nicht das Land in dem ich investiere.

2. Ich höre immer von Projektinvestitionen über € 50.- oder € 100.-. Bei einer erstrangigen Absicherung dürften doch auch 4-stellige Projektinvestitionen in Bezug auf das Ausfallrisiko überschaubar sein.

Viel Grüße

Linda

Hallo Linda,

vielen Dank für deine Fragen, die ich sehr gerne beantworte:

1)

Für mich ist Exporo eine zusätzliche Plattform neben EstateGuru. Auch ich investiere lieber bei EstateGuru aber Exporo hat hin und wieder sehr interessante Projekte aus Deutschland und vor allem auch aus meiner Nähe (z.B. Hamburg oder Bremen). Ich habe hier in Immobilienprojekte investiert, die ich persönlich kenne und hin und wieder daran vorbeifahre. Das hat einen zusätzlichen Reiz.

Bei Exporo gibt es zudem die Bestands-Immobilien. Hier kommt die Rendite nicht durch die Entwicklung/den Bau der Immobilie, sondern durch die Vermietung. Das ist ein Angebot, was es so bei EstateGuru nicht gibt.

Du kannst daher aus Diversifikationsgründen Exporo mit in dein Portfolio nehmen.

Wenn du rein auf Rendite aus bist, gibt es aber sicherlich mit Reinvest24, EvoEstate oder Bulkestate noch andere Ergänzungen zu EstateGuru – falls du überhaupt Ergänzungen haben möchtest.

2)

Rückblickend auf meine erfolgreich abgeschlossenen gut 80 EstateGuru Projekte war es sicherlich ärgerlich, dass ich immer nur 50 Euro pro Projekt investiert habe. Die Summe kommt natürlich auch immer auf dein verfügbares Kapital an. Wer zeitnah 10.000 Euro oder mehr investieren möchte, der muss zwangsläufig seinen Einsatz pro Projekt erhöhen. Wichtig für mich ist aber immer, dass ich diversifiziert bin und immer so um die 50 Projekte aus verschiedenen Ländern im Portfolio habe.

Schöne Grüße

Sebastian

Kann man trotz eingestelltem Auto Invest in ein Projekt zusätzlich noch einen weiteren Betrag investieren, wenn dass Projekt z.B. eine Laufzeit von unter 12 Monaten bei guten Konditionen hat?

Moin Linda,

wenn du über Auto Invest in ein Projekt investiert bist, so kannst du zu einem späteren Zeitpunkt manuell noch weiteres Geld nachinvestieren. Dies geht aber nur, wenn das Projekt noch in der Fundingphase ist. Ist die Zielsumme bereits erreicht, wird das Projekt geschlossen und du kannst kein Geld mehr investieren.

Nun müsstest du den Zweitmarkt beobachten. Denn du kannst natürlich auf dem Zweitmarkt zugreifen und bei den Projekten die dir gefallen nachträglich investieren. Aber Achtung! Auf dem Zweitmarkt kann der Verkäufer auch mit einem Aufschlag verkaufen. Das heißt nicht jedes Angebot lohnt sich hier!

Schöne Grüße

Sebastian

Herzlichen Dank für die zwei ausführlichen Antworten!

Hi Lars,

vielen Dank für deinen Erfahrungsbericht! Nur eine Frage: Ist deine Rendite die von EstateGuru errechnete oder hast du mit einem XIRR Rechner selbst Hand angelegt? Ich habe inzwischen nämlich schon öfter gelesen, dass es zwischen den beiden Renditen recht große Unterschiede gibt.

Viele Grüße

Clara