Mintos – Die Erfahrungsberichte klingen einfach immer sehr gut!

P2P-Kredite sind einfach und scheinbar JEDER verdient sich dumm und dämlich.

Es soll ganz einfach sein:

- Geld einzahlen!

- Automatisch über Auto-Invest investieren lassen…

- … und sich über eine Rendite von 12 % p.a. und mehr freuen!

- Wenn was passiert? Kein Problem, die Rückkaufgarantie ist ja da.

Doch ist das wirklich so?

Als ich Anfang 2016 auf Mintos gestartet bin, war die P2P-Plattform noch klein, übersichtlich und nur in englischer Sprache verfügbar. Damals gab es noch sehr wenig Erfahrungen mit und über Mintos. Das Investieren in P2P-Krediten wurde nur langsam bekannter.

Nach nun über 4 Jahren ist nicht nur mein Erfahrungsschatz deutlich gewachsen, sondern auch Mintos und die Zahl der P2P-Investoren.

Aus dem damals kleinen Start-up ist die größte P2P-Plattform Europas geworden. Gut 5,4 Mrd. Euro Kreditvolumen wurde bereits finanziert und jeden Monat kommen über 400 Mio. Euro neu dazu.

P2P-Kredite boomen und Mintos boomt.

Gibt es bei so viel Licht denn überhaupt kein Schatten?

Lässt sich tatsächlich so einfach und scheinbar risikolos 12 % Rendite p.a. erwirtschaften?

In diesem Erfahrungsbericht möchte ich dir Mintos und das Kreditangebot vorstellen. Dir meine Erfahrungen der letzten Jahre offen legen und dir zeigen, wo die Risiken liegen. Dabei soll es explizit auch um die schlechten Erfahrungen mit Mintos gehen.

In meinem Mintos Erfahrungsbericht wirst du Folgendes lernen:

- Überblick über die Kreditgeber & deren Bewertung

- Das Kreditangebot

- Die Stärken und Schwächen der Rückkaufgarantie

- Wie du investieren kannst (Auto-Invest oder Invest & Access)

- Deine Rendite Chancen & die Risiken

- Wie viel Geld du investieren solltest

- Gute und schlechte Erfahrungen mit Mintos

- Anlagestrategien kennenlernen

Ich wünsche dir viel Spaß beim Lesen!

Was ist Mintos?

Wenn du diesen Erfahrungsbericht liest, dann kennst du vielleicht schon die Begriffe P2P-Kredit, hast von Mintos schonmal was gehört und das du hier dein Geld für 12 % Zinsen p.a. und mehr anlegen kannst.

Doch was ist Mintos überhaupt?

Mintos ist ein Marktplatz. Ein Marktplatz auf dem Kredite zum Investieren angeboten werden. Die Kredite wurden von knapp 70 Kreditgebern im Vorfeld bereits vergeben. Die Kreditgeber bietet dir diese laufenden Kredite zum Investieren an, um sich so frisches Geld für die weitere Kreditvergabe zu besorgen.

Die Kredite haben eine fest definierte Laufzeit und einen festen jährlichen Zinssatz.

Der Service-Dienstleister

Mintos organisiert alles um das Kreditangebot drum herum. Natürlich wird auch die Infrastruktur betrieben, damit du überhaupt Kredite sehen kannst. Mintos überprüft die Kreditgeber und sorgt dafür, dass die Kreditgeber ihr Kreditangebot auf dem Marktplatz einstellen können.

Für uns Investoren stellt Mintos Zugänge bereit, bietet uns Einzahlungsmöglichkeiten an, stellt uns Investmentwerkzeuge (Auto-Invest, Invest & Access) bereit und verwaltet und steuert unsere Investments und die Rückzahlungen.

Als Investor musst du dich nicht selbst um die Rückzahlungen kümmern, dass alles übernimmt Mintos für dich.

Wir können also festhalten: Mintos ist ein Service-Dienstleister, der dir das Investieren so einfach und komfortabel wie möglich macht. Mintos hat aber nichts mit der eigentlichen Kreditvergabe zu tun, das ist das Geschäft der jeweiligen Kreditgeber.

Du kannst das am besten mit Lieferheld oder Airbnb vergleichen. Auf Lieferheld findest du hunderte von Gerichten von dutzenden Restaurants und kannst bestellen und bezahlen. Lieferheld hat aber nichts mit der Zubereitung und der Auslieferung der Speisen zu tun.

Ähnlich ist es mit Airbnb. Auf Airbnb kannst du Zimmer suchen und mieten. Der gesamte Buchungsablauf inkl. Zahlungen läuft über Airbnb. Aber Airbnb hat nichts mit den eigentlichen Zimmern oder den jeweiligen Vermietern zu tun. Airbnb gehört kein einziges Bett und Airbnb reinigt auch nicht die Wohnungen.

So kannst du dir auch Mintos vorstellen.

Wie kannst du auf Mintos Geld verdienen?

Du wirst Geld durch die Zinseinnahmen verdienen. Du stellst den Kreditgebern „working capital“ durch dein Investment zur Verfügung. Der Kreditgeber beteiligt dich – anteilig – an einem von ihm vergebenen Kredit.

Jeder Kredit hat – wie üblich – einen festen Zinssatz und eine definierte Laufzeit. Du weißt also bereits im Vorfeld, was du an Zinsen verdienen wirst und wie die Laufzeit ist.

Nehmen wir an, du investierst 100 Euro in einen Verbraucherkredit von Kreditgeber A. Der Kredit läuft 1 Monat und bietet eine Verzinsung von 12 % p.a. an. Nach einem Monat erhältst du dann deine 100 Euro plus 1 Euro Zins zurück.

Würde der Kredit 12 Monate laufen, würdest du nach einem Jahr deine 100 Euro plus 12 Euro Zinsen zurückerhalten.

In diesem Artikel wirst du nun erfahren, wie genau das Investieren funktioniert. Wie groß und abwechslungsreich das Kreditangebot auf Mintos schon geworden ist und wie die Risiken bei P2P-Krediten aussehen.

Denn eine Rendite von 12 % und mehr gibt es nicht ohne entsprechendes Risiko! Aber ich bin mir sicher – du hast nichts anderes erwartet, oder?

Dein Einstieg in die Welt der P2P-Kredite

In diesem Artikel werde ich ausführlich über meine Erfahrungen mit Mintos berichte und du wirst viel lernen. Aber ein Blogartikel oder ein YouTube Video ersetzt leider kein Buch.

Wenn du mit dem Investieren in P2P-Kredite starten möchtest, dann empfehle ich dir, dich gründlich einzulesen. Natürlich freue ich mich, wenn du dazu eins meiner Bücher nutzen würdest.

Das 1×1 der P2P-Kredite bietet dir auf gut 300 Seiten einen ultimativen Rundumschlag über P2P-Kredite. Zusammen mit Vincent Willkomm – P2P-Investor seit 2009 – habe ich alles über P2P-Kredite zusammengetragen, was für deinen Einstieg relevant und wichtig ist. Jetzt bei Amazon kaufen *

Das Mintos Handbuch setzt voraus, dass du weißt, was P2P-Kredite sind und wie die Mechanismen funktionieren. Zusammen mit Sventja J. Franzen habe ich DAS Mintos Handbuch geschrieben. Das Handbuch nimmt dich and die Hand und führt dich Schritt für Schritt an Mintos heran. Herausgekommen ist ein Handbuch das Sventja und ich selbst gern gehabt hätten. Schließlich musst du nicht unsere Fehler wiederholen. Jetzt bei Amazon kaufen *

Das E-Book kannst du dir hier mit 20 % Rabatt sichern!

Meine Mintos Erfahrungen nach 4 Jahren – mein Test

Nun schauen wir uns das Angebot, die Dienstleistungen und die Risiken von Mintos an.

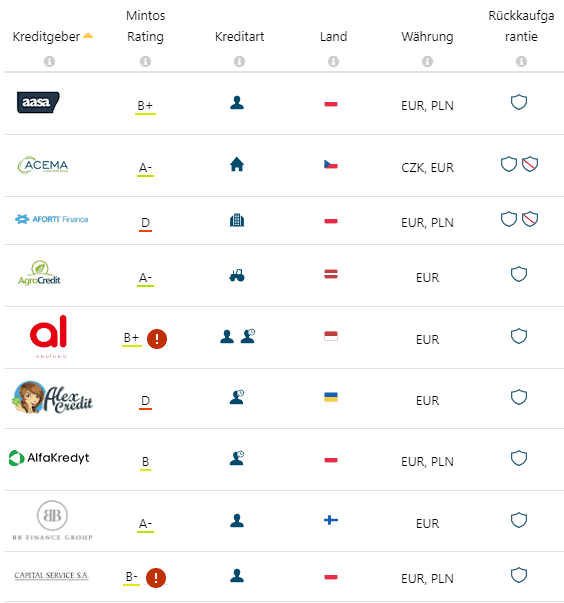

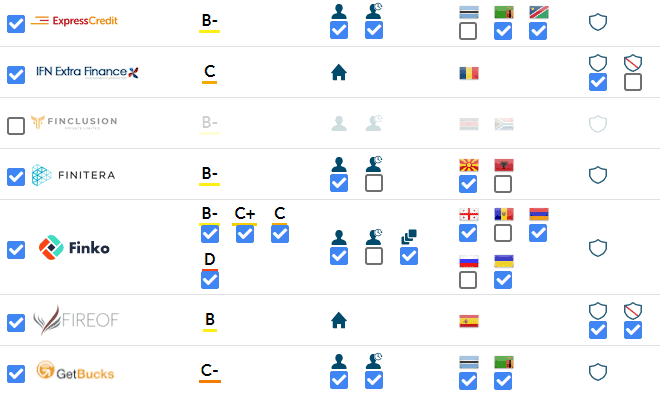

Die Kreditgeber

Wie du bereits gelernt hast, kommen die Kredite auf Mintos von den Kreditgebern. Auf Mintos bieten rund 70 Kreditgeber ihre Kredite an. Und es werden stetig mehr.

Jeder Kreditgeber sorgt mit seinem Portfolio für ein Angebot auf Mintos. Manche spezialisieren sich auf Autokredite, manche auf Pfandkredite und andere bieten diverse Kreditarten für unterschiedliche Zielgruppen an.

Zudem unterscheiden sich die Kreditgeber nicht nur im Angebot der Kredite, sondern auch in der Struktur des Investments und der Sicherheiten. Wenn du in dieses Thema tiefer eintauchen möchtest, dann lies bitte Die Mintos Kreditgeber: Was du wissen musst!

Das Angebot und die Vielfalt der P2P-Kredite sind also von den Kreditgebern abhängig. Das ist die große Stärke von Mintos – Mintos hat das breiteste und beste Kreditangebot von allen P2P-Plattformen.

Aber dieser große Vorteil wird auch durch einen großen Nachteil erkauft.

Mit jedem weiteren Kreditgeber gibt es ein potenzielles Mitglied das ausfallen könnte. Daher muss Mintos viel Aufwand und Manpower in das Monitoring und in die Bewertung der Kreditgeber investieren.

Die Mintos Bewertung der Kreditgeber

Das Kreditgeber ausfallen können und das die Wahrscheinlichkeit steigt, je mehr dabei sind, ist auch Mintos bewusst. Daher bewertet das Team alle angeschlossenen Kreditgeber und gibt diesen eine Bewertung. Diese Bewertung wird quartalsweise überprüft.

Durch das offizielle Rating von Mintos, bekommen wir Investoren einen Eindruck, wie der Kreditgeber von Mintos eingeschätzt wird. Das Rating erlaubt dir das Ausfallfallrisiko des Kreditgebers abzuleiten.

Aber Achtung, es geht um die Bewertung des Kreditgebers als Unternehmen. Es ist keine Rating für die Ausfallwahrscheinlichkeit der angebotenen Kredite!

Die Mintos Bewertung reicht von A+ (beste Bewertung) bis zu D (schlechteste Bewertung). Wenn du mehr über die Bewertung lesen möchtest, dann lies bitte: Die Mintos Bewertung macht das Investieren einfacher.

Die angebotenen Kredite

Wer auf Mintos zum ersten Mal den Erstmarkt aufruft, der wird erschlagen. Nicht selten werden dir hier weit über 100.000 verschiedene P2P-Kredite angeboten, in die du dein Geld anlegen kannst.

Es gibt 8 Kreditarten, die dich auf dem Mintos Marktplatz zum Investieren einladen. Damit du diese einmal gehört hast:

- Agrarkredit

- Autokredit

- Factoring (Rechnungsfinanzierung)

- Geschäftskredit

- Hypothek (Immobilien)

- Kredite mit kurzer Laufzeit (Payday Loans)

- Pfandkredite

- Verbraucherkredit

Wenn du mehr über die einzelnen Kreditarten wissen möchtest, dann findest du in meinem Artikel Die Vielfalt der P2P-Kredite weitere Informationen.

Wer sich jetzt auf Mintos einloggt und meine Angaben kontrolliert, der wird auch noch die 9. Kreditart „Forward Flow“ finden.

Was ist Forward Flow?

Erst im März 2020 wurde die Kreditart Forward Flow eingeführt. Bereits wenige Wochen später wurde das Experiment auch wieder beendet.

Wer sich an der Börse mit Futures auskennt, der wird die Forward Flows besser verstehen. Denn du investierst in einen bunten Korb von P2P-Krediten, die noch gar nicht vergeben wurden.

Dafür erhältst du wöchentliche Zinsszahlungen. Der Forward Flow hat eine Laufzeit, die unabhängig von der Laufzeit der enthaltenen Kredite ist. Diese können deutlich kürzer laufen, sodass neue Kredite dazu kommen können.

Gestartet ist man mit dem Kreditgeber Varks, der zur Finko-Gruppe gehört. Varks vergibt Kredite in Armenien und war bzw. ist nicht der vertrauensvollste Kandidat gewesen. Zumal Varks auch hohe ausstehende Zahlungen hatte.

Deine Mintos Erfahrung muss jetzt nicht groß sein um zu erahnen was jetzt passierte? Niemand wollte in die intransparenten Forward Flows von Varks sein Geld investieren. Auch eine Bonus-Kampagne, die 2% Extra-Zinsen versprach, lockte zu wenige Investoren an.

Noch im selben Monat wurde Varks die Lizenz in Armenien entzogen. Varks ging in die Liquidation. 24 Mio. Euro Kreditvolumen von Varks sind zum Zeitpunkt auf Mintos offen gewesen.

Bis zum Juli ist das offene Kreditvolumen auf 14 Mio. Euro gesunken. Zudem gibt es eine Gruppengarantie, sodass die Konzernmutter Finko für etwaige Ausfälle von Varks bürgen muss. Das die Gruppengarantie funktionieren kann, hat bereits IuteCredit gezeigt, dazu später mehr.

Fakt ist: Bei dem Forward Flow Krediten hat sich Mintos bis ins Mark blamiert und sich selbst geschadet. Vor allem die 2%-Bonus Aktion hat für mich ein fades Geschmäkle. Meiner Meinung nach hat Mintos hier nicht im Interesse von uns Investoren agiert.

Die Länder

Die Kreditgeber und die Kreditarten hast du nun kennengelernt. Aber wo kommen denn die P2P-Kredite überhaupt her? Nur weil Mintos im Baltikum sitzt, investierst du nicht nur in Kredite im Baltikum.

In 2016 bis 2018 kamen dir Kredite noch ganz klar aus Osteuropa. Hier waren Polen, Tschechien, Bulgarien, Georgien usw. die typischen Länder, in denen wir unser Geld angelegt haben.

Doch Stand heute kannst du in P2P-Kredite aus 33 Ländern investieren. Gerade in den letzten Jahren sind Afrika und Südostasien hinzugekommen und sehr stark gewachsen.

Meinen Erfahrungen nach ist diese Vielfalt die größte Stärke von Mintos. Auf keiner anderen P2P-Plattform kannst du so einfach so breit diversifizieren.

Die Währungen

Von A wie Albanien über M wie Mexiko bis V wie Vietnam kannst du in Privat- und Geschäftskredite investieren. Dafür steht dir nicht nur der Euro zur Verfügung.

Mintos bietet insgesamt 11 Währungen an. Wer extra Zinsen verdienen möchte, der legt sein Geld im russischen Rubel oder im rumänischen Leu an. Über 20% Zinsen sind so möglich.

Aber Achtung! Du trägst dabei das volle Währungsrisiko. Fällt die Währung gegenüber dem Euro ab, so wird deine Rendite deutlich geschmälert.

Die Kreditgeber geben dir beim Investieren in Fremdwährungen nicht ohne Grund eine zusätzliche Zinserhöhung – denn du trägst ein zusätzliches Risiko und durch den Währungswechsel auch eine zusätzliche Gebühr.

Lohnt sich der Aufwand und das Risiko?

Nach meinen Mintos Erfahrungen mit dem georgischen Lari und dem russischen Rubel kann ich vom Investieren mit Fremdwährungen nur abraten.

Die Rückkaufgarantie

Die Rückkaufgarantie ist das perfekte Marketing-Instrument und zieht Investoren an, wie das Licht die Mücken. Denn dir wird Folgendes versprochen:

Wenn der Kreditnehmer seinen Kredit länger als 60 Tage nicht mehr bedienen kann, dann kauft der Kreditnehmer dir den Kredit wieder ab.

Kaum zu glauben oder?

Und es wird noch besser!

Du bekommst nicht nur dein Investment zurück. Der Kreditgeber erstattet dir sogar noch die entgangene Zinszahlungen.

Und genau so ist es auch! Wirklich!

Aber seien wir ehrlich, die Rückkaufgarantie macht die Geldanlage in P2P-Kredite erst so richtig interessant, oder? Nicht umsonst habe ich mich schon mit der Frage beschäftigt: Würde ich mein Geld auch ohne Rückkaufgarantie in P2P anlegen?

Das wichtige ABER bei der Rückkaufgarantie

Leider ist das Leben kein Ponyhof und natürlich ist die Rückkaufgarantie keine wirkliche Garantie, so wie wir den Begriff eigentlich kennen.

Es ist mehr ein Versprechen. Der Kreditgeber verspricht die Zahlungen zu leisten und tut dies in der Regel auch. Sollte der Kreditgeber allerdings in (finanzielle) Schwierigkeiten kommen, dann ist es schnell vorbei mit der Rückkaufgarantie.

In „Das 1×1 der P2P-Kredite *“ haben Vincent und ich ganze Kapitel mit dem Thema gefüllt. Wenn du mehr wissen möchtest, dann hol dir bitte mein Buch!

An dieser Stelle möchte ich dir drei wichtige Dinge mitgeben:

- Die Rückkaufgarantie funktioniert nur solange der Kreditgeber wirtschaftlich gut dasteht und liquide ist. Wir kommen später noch zu den bisherigen Ausfällen und wie diese abgelaufen sind.

- Nicht alle Kredite auf Mintos haben eine Rückkaufgarantie. Gerade bei Geschäftskrediten oder bei Hypotheken ist das eher unüblich.

- Der Rückkauf funktioniert über eine Mischkalkulation. Der Kreditnehmer zahlt dem Kreditgeber viel höhere Zinsen, als du für dein Investment vom Kreditgeber erhältst. Zudem kann der Kreditgeber mit dem Mahn- und dem Inkassowesen weiteres Geld verdienen.

Wie du auf Mintos dein Geld investieren kannst

Genug der Theorie kommen wir ins handeln.

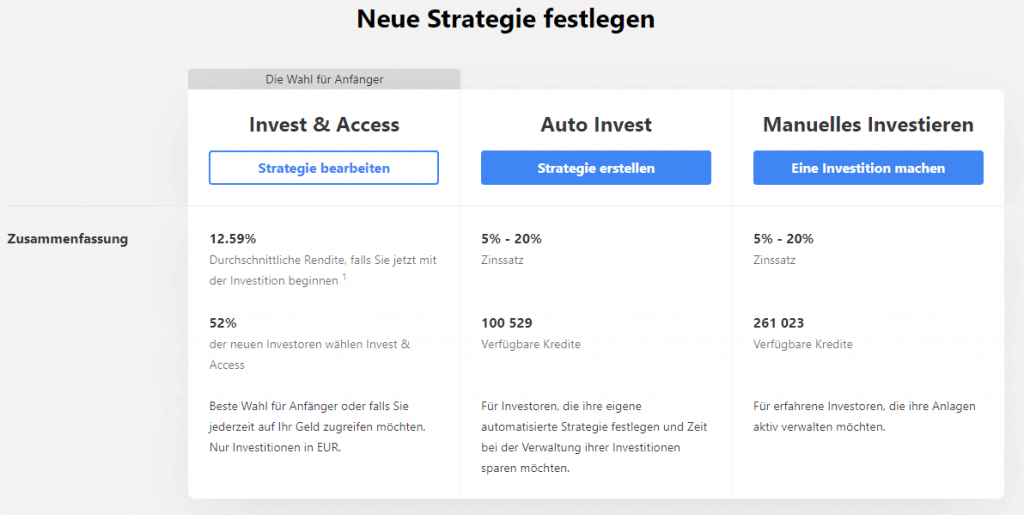

Auf Mintos stehen dir drei Wege zum Investieren bereit:

- Manuell investieren

- Investieren über Auto-Invest

- Investieren über Invest & Access

Die drei Wege unterscheiden sich hauptsächlich durch den Automatisierungsgrad. Während du beim manuellen Investieren die größte Entscheidungsgewalt hast, so hast du bei Invest & Access überhaupt keinen Einfluss mehr auf die Auswahl der Kredite. Daher schauen wir uns nun, die drei Wege im Detail an.

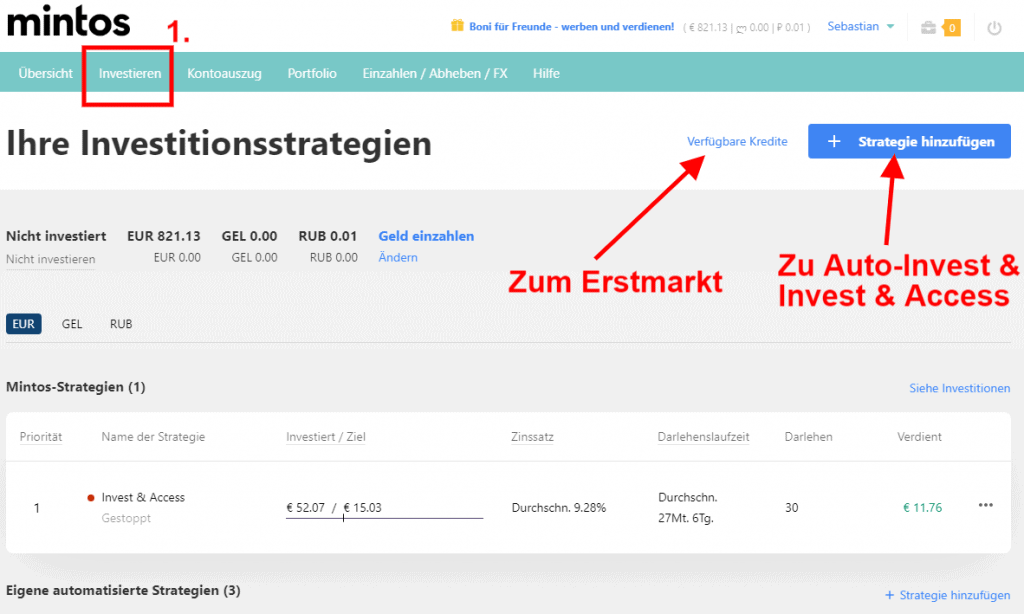

Wer auf den Menüpunkt „Investieren“ klickt, der ist vielleicht verwundert, weil er den Erstmarkt oder Auto-Invest nicht findet.

Den Erstmarkt findest du über den Link „Verfügbare Kredite“.

Über den blauen Button „Strategie hinzufügen“ kannst du eine neue Auto-Invest oder Invest & Access Strategie anlegen.

Das manuelle Investieren

Das manuelle Investieren ist für Einsteiger empfehlenswert, um so das Angebot und die Kredit-Details kennenzulernen. Nimm dir die Zeit und mach dich mit den Krediten vertraut.

Sobald die angelegten Gelder aber größer werden, artet das manuelle Anlegen in sehr viel Arbeit aus.

Kaum ein Investor investiert sein Geld manuell in einen P2P-Kredit. Du wirst selbst schnell feststellen, dass du wenig Informationen über den Kredit und den Kreditnehmer erhältst. Es fehlen dir also grundlegende Daten, mit denen du den Kredit bewerten könntest.

Daher wird auf Mintos eher kleinteilig (ab 10 Euro pro Kredit) investiert und sehr breit gestreut.

Bei Krediten mit der Rückkaufgarantie verteilst du dein Geld mit der Gießkanne. Mit meinen Mintos Erfahrungen hat das die letzten Jahre ausgesprochen gut funktioniert – trotz vereinzelter Ausfälle und Schwierigkeiten.

Die Vorteile des manuellen Investierens sind:

- Du lernst das Angebot und die Abläufe kennen

- Du gewinnst einen Eindruck über das Zinsniveau

- Du hast jeden Investitionsprozess selbst in der Hand

Nachteile:

- Sehr zeitaufwendig, gerade wenn in 10 Euro Schritten größere Geldbeträge investiert werden sollen

- Manuelle Kreditauswahl basiert auf sehr wenig Kreditinformationen.

Der Auto-Invest

Der Auto-Invest funktioniert ein wenig wie ein ETF-Sparplan. Du suchst einen ETF aus, gibst deine Sparrate an und klickst auf „investieren“.

Beim Auto-Invest von Mintos funktioniert es ähnlich, nur das du hier keinen ETF aussuchst, sondern dich durch das Angebot von gut 70 Kreditgebern klicken kannst.

Der Auto-Invest ist wie eine Art persönlicher Sekretär. Du selbst definierst, was ein Kredit ausmachen muss, damit du investieren würdest. Dein Sekretär setzt sich dann den ganzen Tag hin und sieht sich jeden einzelnen Kredit an. Findet er einen Kredit, der zu deinen Kriterien passt, dann wird investiert.

Der Auto-Invest ist wie ein treuer Mitarbeiter. Nur sehr viel besser. Er kostet nichts, macht keine Fehler und schläft nie, sondern arbeitet 24 Stunden am Tag.

Das Einstellen des Autoinvestors benötigt etwas Zeit, da du hier zu allen 70 Kreditgebern deine Wünsche und Kriterien festhalten kannst.

Zu jedem Kreditgeber gibt es wichtige Informationen wie:

- Aus welchen Ländern werden P2P-Kredite angeboten?

- Wie ist die Bewertung?

- Sind die Kredite mit oder ohne Rückkaufgarantie?

Per Mausklick kannst du dich ganz einfach durchklicken. Getreu dem Motto: Will ich, will ich nicht.

Selbstverständlich kannst du auch deine Wünsche bezüglich der Kreditlaufzeiten, der Zinshöhe und des Mindestinvestment pro Kredit vornehmen.

Der Auto-Invest diversifiziert (streut) dein Geld sogar. Entweder ganz automatisch oder du hältst auch hier deine Vorgaben fest.

Ist der Auto-Invest einmal eingestellt, dann wird automatisch investiert und dabei werden immer deine Wünsche berücksichtigt. Selbstverständlich wird nur investiert, solange du freies Kapital auf deinem Dashboard hast.

Und das funktioniert wirklich, fragst du dich jetzt?

Ja, das funktioniert ausgesprochen gut. In den über 4 Jahren kann ich mich an keinen einzigen Ausfall erinnern. Meine Mintos Erfahrungen sind auch gerade wegen dem tollen Auto-Invest so positiv.

Die Vorteile vom Auto-Invest:

- Investiert automatisch – rund um die Uhr

- Investiert auf Wunsch auch alle Rückzahlungen

- Kann diversifizieren

- Lässt keine Wünsche offen

Die Nacheile sind:

- Der Auto-Invest ist für Anfänger nicht ganz einfach zu verstehen.

Mintos Invest & Access

Wer keine Lust hat sich mit den Einstellungen des Auto-Invest zu beschäftigen, der kann auch noch viel einfacher sein Geld auf Mintos in P2P-Kredite investieren.

Diese Möglichkeit heißt Invest & Access.

Um hier zu Investieren musst du nur deinen Investitionsbetrag angeben. Fertig!

In welche Kredite zu welchen Zinsen und zu welchen Laufzeiten investiert wird, das entscheiden die Algorithmen für dich. Vielleicht sagt dir der Begriff „Robo-Advisor“ was? So ähnlich läuft das hier auch. Du bestimmst eine Summe X und der Rest wird dir abgenommen.

Was sind die Vorteile von Invest & Access?

- Das wären die Einfachheit, die automatische Diversifikation und die sofortige Auszahlung deines Kapitals.

Ja, du kannst dein Geld sofort aus Invest & Access abheben, solange die Kredite fristgerecht sind. Du musst deine Kredite nicht über den Zweitmarkt verkaufen, sondern kannst sofort das Investment beenden. - Du kannst dein Geld per Mausklick auszahlen lassen.

Das Abheben funktioniert aber nur, solange der Kredit fristgerecht läuft. Und natürlich ist das Abheben auch von der Liquidität und der Nachfrage des Marktes abhängig. Dank Corona haben wir im April gesehen, dass das Abheben kräftig ins Stocken geraten kann. Denn es sollte dir klar sein, wenn es keine Käufer gibt, kann nichts verkauft werden. Dazu kommen wir später im Kapital Corona noch ausführlicher zu sprechen.

Die Nachteile sind:

- Du investierst in das gesamte Kreditangebot von Mintos. Auch in Ländern, die du vielleicht nicht so vertrauensvoll hältst. Du kannst auch bei der Laufzeit und den Zinssätzen keine Wünsche hinterlegen.

Daher ist die Rendite hier – in der Regel – etwas niedriger.

Invest & Access ist denkbar einfach und hat neben Vorteilen auch Nachteile. Hier stelle ich dir Mintos Invest & Access im Detail vor.

Wie investieren die Profis auf Mintos?

Wie kannst du am besten Investieren? Welche Fallstricke gibt es? Nimmst du besser Invest & Access oder Auto-Invest? Mein Mintos Handbuch * verrät dir weitere Tricks!

Wie funktioniert die Ein- und die Auszahlung?

Bei Mintos Geld einzahlen ist ganz einfach. Mir persönlich gefällt der Weg per Banküberweisung (SEPA) am besten. Alternativ kann der Zahlungsdienstleister Trustly genutzt werden.

Ich empfehle die SEPA Überweisung – diese dauert meist nur noch 24 Stunden. Mehr findest du hier: Wie die Einzahlung funktioniert.

Die Auszahlung kannst du per Mausklick beantragen. Die Auszahlung erfolgt innerhalb von 2-3 Werktagen. Bitte beachte, dass du für eine Auszahlung unbedingt deinen Personalausweis bzw. Pass hochgeladen haben musst.

Der Zweitmarkt

Auf dem Zweitmarkt kannst du deine P2P-Kredite – vor dem Ende der Laufzeit – verkaufen. Du hast zum Beispiel in einen Kredit investiert der noch 23 Monate läuft. Du willst aber jetzt dein Geld wieder haben?

Dann kannst du den Kredit bzw. deinen Anteil davon, verkaufen. Du kannst den Kredit sogar mit einem Auf- oder mit einem Abschlag verkaufen.

Denke aber immer daran, dass du einen Käufer finden musst. Je höher der Aufschlag, umso geringer die Chance auf einen Verkauf!

Was ist Mintos Insight?

Mintos Insight ist der Newsletter von Mintos. Neben der täglichen Übersicht über deine Investments informiert Mintos auch immer wieder über Aktuelles.

Ich kann dir nur empfehlen den Newsletter von Mintos zu abonnieren. Zudem ist auch der Mintos eigene Blog immer einen Aufruf wert, da hier wichtige Informationen und Statusupdates publiziert werden.

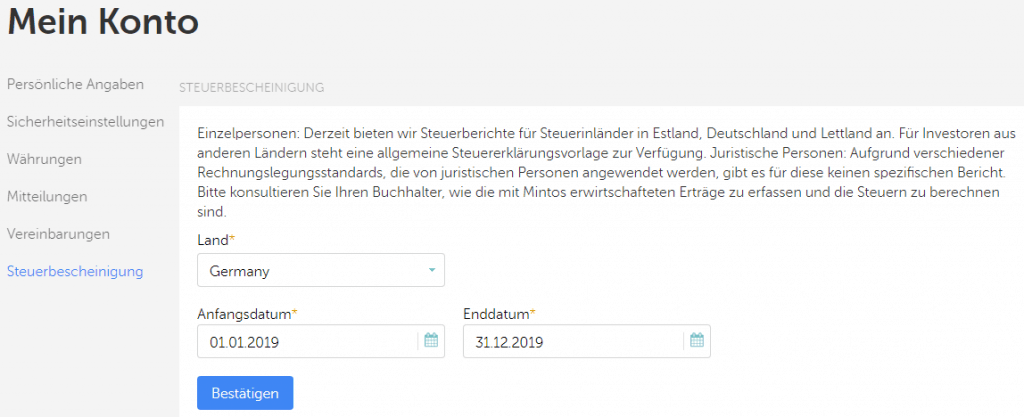

Die Steuerbescheinigung

Jedes Jahr müssen wir unsere Steuererklärung machen. Hier möchte das Finanzamt auch über deine Zinseinnahmen informiert werden.

Mintos bietet hierfür einen sehr komfortablen Steuerbericht an. Diesen kannst du per Knopfdruck generieren und dir per Mail zuschicken lassen.

In der Steuerbescheinigung findest du alle wichtigen Zahlen – deine Zinseinnahmen vom letzten Jahr! Die Bescheinigung wird von Mintos ganz automatisch generiert.

Wo findest du den Steuerbericht?

Klicke nach dem Login auf deinen Namen und dann auf Mein Konto. Nun klickst du auf Steuerbescheinigung und wählst den gewünschten Zeitraum aus.

Ich kann dir nur wärmstens die Hilfe von einem Lohnsteuerhilfeverein empfehlen. Meine Erfahrungen damit sind äußerst zufriedenstellend!

Die Mintos App, die Webseite und der Support

Mintos beherrscht nicht nur die Pflicht, sondern auch die Kür. Von der App bis zum Support ist alles deutschsprachig. In diesem Artikel habe ich dir die Mintos App ausführlich vorgestellt.

Die Webseite ist sehr übersichtlich und funktioniert auch auf Tablets und Smartphones. An der Webseite wird ständig gearbeitet und gefeilt. Es gibt immer wieder Neues im Auto-Invest, im Dashboard oder im Erstmarkt zu entdecken.

Hier stelle ich dir die Mintos-App ausführlicher vor. Mittlerweile kannst du über die App auch dein Portfolio verwalten.

Der Support gehört mit zum Besten was die P2P-Plattformen zu bieten haben. Die Reaktionszeiten sind sehr schnell und das Team ist sehr hilfsbereit.

Meine eher schlechteren Mintos Erfahrungen in den letzten vier Jahren

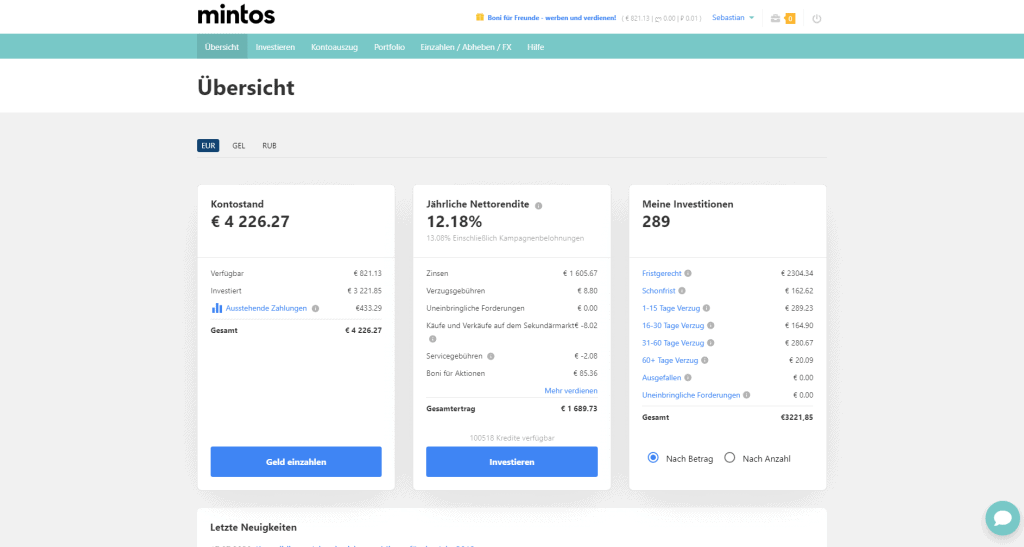

Seit über 4 Jahren bin ich auf Mintos aktiver Investor und war bisher immer zufrieden. 2018 und 2019 waren die besten Jahre für mich. Hier hatte ich Renditen von deutlich über 12 % p.a. Meine Nettorendite bei Mintos wurde lange mit über 13 % angezeigt.

Seit Ende 2019 muss ich meinem positiven Fazit allerdings noch ein „Überwiegend“ hinzufügen, doch dazu gleich mehr.

Alles in allem sind meine Erfahrungen mit Mintos sehr positiv und ich kann die P2P-Plattform nur weiterempfehlen. Wer mit P2P-Krediten Geld verdienen möchte – der kommt an Mintos nicht vorbei!

Aber wie so oft – es ist nicht alles Gold was glänzt!

Die Geschichte der Probleme und Ausfälle auf Mintos

Im März 2017 trat der Kreditgeber Eurocent der Plattform bei und bereits Ende Juni 2017 gab es Zahlungsausfälle. Eurocent war pleite!

Eurocent wurde sofort vom Marktplatz genommen und für alle laufenden Eurocent Kredite wurde ein Verkaufstopp auf dem Zweitmarkt verhängt.

Auf der einen Seite hatte Mintos gut reagiert. Auf der anderen Seite fragte ich mich damals, wie gut werden die Kreditgeber wirklich geprüft? Spricht es von Qualität, wenn der Kreditgeber bereits nach 3 Monaten in so schwere Zahlungsschwierigkeiten kommt?

Immerhin sind nur noch knapp 246.000 Euro an Rückzahlungen von Eurocent offen. Gemessen am gesamten Kreditvolumen sind das Peanuts. Trotzdem ärgerlich, wenn man hier Investiert war.

Mintos hatte dadurch aber scheinbar gelernt. Das ganze Jahr 2018 lief prima und reibungslos. Auch 2019 lief in der ersten Jahreshälfte sehr stabil – bis Aforti kam.

Der Rapido Ausfall und die Probleme Ende 2019 auf Mintos

In der zweiten Jahreshälfte 2019 sind dann leider einige Probleme aufgetreten. Im Dezember 2019 gab es insgesamt 6 Problemkinder bei den Kreditgebern, die bereits ausgefallen sind oder vor ernsthaften Problemen standen.

In insgesamt 3 Teilen hatte ich ausführlich über die jeweiligen Situationen berichtet. Wer sich für die Historie interessierst, der Startet mit dem Artikel Zahlungsschwierigkeiten bei Aforti.

Wie sieht der aktuelle Stand der sechs Problemkinder heute aus?:

- Rapido ist ausgefallen und es sind weiterhin 454.000 Euro offen.

- Aforti konnte das offene Volumen nur leicht senken. Die versprochenen Rückzahlungen werden scheinbar nicht so geleistet, wie versprochen. Mintos hat bereits rechtliche Schritte eingeleitet.

- Metrokredit – Die Lage hat sich entspannt. Kredite dürfen sogar wieder auf Mintos gehandelt werden

- Monego hat von 11,2 Mio. Euro auf knapp 7,3 Mio. Euro reduzieren können.

- Bei IuteCredit ist die Konzernmutter eingesprungen und hat die kompletten 15 Mio. Euro zurückgezahlt.

Leider fallen immer wieder Kreditgeber aus oder geraten in Schwierigkeiten. Bisher bin ich da als Investor mit gut diversifizierten Portfolio aber sehr gut durchgekommen.

Wer ist Aigars Kesenfelds?

Wer auf Mintos investiert, der sollte auch den Namen Aigars Kesenfelds. Mittlerweile wird Kesenfelds auf der Mintos „Über uns“ Seite als Mitgründer namentlich erwähnt.

Aigars Kesenfelds hat zusammen mit 3 Freunden 2008 das Unternehmen 4finance gegründet. 4finance ist eine der größten Konsumentenkreditgruppen in Europa.

Neben dem CEO und Mitgründer Martins Sulte, gibt es noch Martins Valters der als CFO / COO und Mitgründer genannt wird und eben 4finance.

Was zu der Frage führt: Wem gehört Mintos?

Die Besitzverhältnisse würde eine CAP-Table offen legen. Das tut Mintos nicht und ist auch nicht dazu verpflichtet. Was auch nicht weiter schlimm ist.

In einem Interview hat der CEO Martins Sulte bestätigt, dass Aigars Kesenfelds als wirtschaftlicher Eigentümer von Mintos auftritt und damit mehr als 25% der Anteile besitzt. Wie viel genau? Das lässt Sulte offen.

Kesenfelds ist sehr fleißig und scheint ein Geschäftsmann durch und durch zu sein. An über 80 Unternehmen soll er beteiligt sein – einige davon selbst gegründet – wie z.B. Mogo!

Mogo hat sich in den letzten Jahren zu einem der größten Autokreditanbieter entwickelt und zählt zu den beliebtesten Kreditgebern auf Mintos.

Neben Mogo soll Kesenfelds auch noch bei weiteren Kreditgebern involviert sein, darunter auch die hier schon angesprochene Finko-Gruppe sowie Hipocredit, Banknote und weitere.

An sich alles kein Problem. Aber Mintos kommuniziert das nicht offen. Ja, bei manchen Kreditgebern findet sich im Profil der Satz „Einige der Eigenkapitalgeber dieses Darlehensgebers und von Mintos überschneiden sich.“ Aber was soll das genau heißen? Wer sind die Eigenkapitalgeber? Um wieviel Prozent geht es? Wo gibt es Überschneidungen?

Das alles wird von Mintos nicht aufgeklärt. Warum? Ich hab keine Ahnung.

Ich finde es nicht schlimm, wenn ein Unternehmer die Mehrheit bei mehreren Kreditgebern hat – aber ich würde gern davon wissen. Denn gerade als Mehrheitseigner von Mintos könnte doch die ein oder andere Situation entstehen – die für uns Investoren eher unschön sein könnte.

Ich erinnere hier an die Forward-Flow Kredite von Varks (Finko – ein Unternehmen von Kesenfelds) und die 2%-Bonus Aktion kurz bevor Varks dann ausfiel. Ein Schelm wer böses denkt.

Mintos in der Corona-Krise?

Aktuell machen die Kreditgeber Akulaku und Finko (Varks) Bauchschmerzen. Akulaku hat ein offenes Kreditvolumen von 23 Mio. Euro und bei Finko sind es 13 Mio. Während Finko ein großer Kreditgeber ist und hier Hoffnung besteht, sehe ich den Kreditgeber Akulaku aus Indonesien sorgenvoller an.

Der größte Teil der Kredite auf Mintos sind unbesicherte Verbraucherkredite. Nun explodieren die Arbeitslosenzahlen und die Kurzarbeit steigt. Alles nicht ideal, wenn du einen Kredit zurückzahlen musst.

Gerade jetzt zeigt sich das Risiko von P2P-Krediten. 12% bis 15% Zinsen und mehr gibt es nicht ohne Risiken. Die Ausfälle und die Probleme zeigen auch, wie schnell und unvorhersehbar die Rückzahlungsgarantie ausfallen kann.

Die ersten Corona-Monate (März und April) waren sorgenvoll. Seit Mai sehen die Statistiken wieder hoffnungsvoller aus. Vor allem haben sich die Investoren wieder beruhigt. Das plötzliche „Geld abziehen“ ist zu Ende und es kehrt langsam wieder ein „business as usual“ ein. Wie auch an der Börse zu erkennen ist.

Die Vorteile der Corona-Krise für Mintos

Meiner Meinung nach hatte die Corona-Krise auch Vorteile für Mintos. Das Team hat gezeigt, wie zuverlässig gearbeitet wird. Es gab stetig neue Informationen per Mail und über den Blog. Es gab Webmeetings mit dem CEO Martins Sulte und jede Investoren-Frage wurde beantwortet.

Mintos hat bisher gezeigt, dass das Geschäftsmodell auch in einer Krisenzeit tragfähig ist. Kreditgeber die Zahlungen versäumen oder Absprachen nicht einhalten werden nun noch schneller gesperrt.

Auf der Statistik Seite gibt es nun einen eigenen Bereich, um sich über die suspendierten bzw. ausgefallenen Kreditgeber zu informieren. Über den Mintos-Blog wird zudem alle 14 Tage ganz ausführlich über die Situation mit jedem einzelnen Kreditgeber berichtet.

Die ausstehenden Zahlungen

Ende 2019 wurden ein neuer Status „ausstehende Zahlungen“ von Mintos eingeführt. Was ist das?

Die 70 Kreditgeber sind mittlerweile weltweit verteilt und viele befinden außerhalb von Europa. Nehmen wir an, Kreditgeber A aus Vietnam hat eine Rückzahlung von Kreditnehmer X erhalten. Der Kreditgeber A verbucht den Geldeingang und meldet den Zahlungseingang elektronisch, über eine definierte Schnittstelle (API) an Mintos.

Das Ganze geschieht in Echtzeit. Mintos weiß also innerhalb von Sekunden, dass der Kreditgeber A die Zahlung von Kreditnehmer X erhalten hat. Was aber nun fehlt, ist das Geld.

Es ist also eine ausstehende Zahlung, da das Geld noch nicht bei Mintos eingegangen ist. Der Kreditgeber muss das Geld per SWIFT überweisen. Da die Überweisung dauert und ggf. Gebührenpflichtig ist, wird der Kreditgeber immer etwas warten und „gesammelt“ überweisen.

Daher dauert es ein paar Tage, bis die ausstehende Zahlung bei Mintos dann tatsächlich eingeht und du dein Geld gutgeschrieben bekommst.

Die Nachteile bzw. das große Risiko der ausstehenden Zahlungen

Leider hat die Praxis gezeigt, dass es Kreditgeber gibt, die die ausstehenden Zahlungen zu ihren Gunsten missbrauchen nutzen.

Da werden Kreditrückzahlungen an Mintos gemeldet, mit der Überweisung wird aber etwas länger gewartet. Auch bei der Rückkaufgarantie ist der ein oder andere Kreditgeber in der jüngsten Vergangenheit etwas – nennen wir es – vergesslich geworden.

Gerade bei den oben genannten Problemkindern werden die Zahlungen sicherlich noch länger auf „ausstehend“ stehen bleiben.

Was unternimmt Mintos dagegen?

Mintos hat als erste Maßnahme eine Verzinsung der ausstehenden Zahlungen implementiert. Lässt sich ein Kreditgeber zu viel Zeit, dann muss er uns Investoren diese Wartezeit verzinsen. Zudem stellt uns Mintos diverse Statistiken und Berichte zur Verfügung, dazu im nächsten Abschnitt mehr.

Wie kannst du gegen die ausstehenden Zahlungen tun?

Auch du kannst etwas tun. Du kannst die Informationen von Mintos nutzen.

Wie das?

Ganz einfach. Auf der Statistik-Seite gibt es die Infos, wie lange der Kreditgeber Mintos durchschnittlich warten lässt.

Zusätzlich gibt es wöchentlich im Blog ein Update über die aktuellen „schwarzen Schaffe“.

So kannst du deine Auto-Invest Einstellungen entsprechend anpassen und Kredite ggf. über den Zweitmarkt schnell verkaufen.

Die Zeitplanverlängerung

Ende 2019 hat Mintos die Zeitplanverlängerung eingeführt.

Viele Kreditgeber erlauben den Kreditnehmern die Laufzeit des Kredites zu verlängern. Bisher war das auf Mintos immer umständlich zu lösen, da der Kreditgeber den Kredit per Rückkaufgarantie zurückkaufen musste, um im selben Schritt den neuen Kredit wieder einstellen musste.

Das Problem dabei war: Der Kreditgeber musste einen Kredit zurückkaufen. Dabei hat er das Geld vom Kreditnehmer gar nicht erhalten. Der Kreditgeber hat also ein Cashflow Problem und das nur, weil der Kreditnehmer die Laufzeit verlängern will.

Daher ist Mintos den Kreditgebern entgegengekommen. Der Kreditnehmer darf einen Kredit mittlerweile bis zu 6 mal verlängern und das jeweils um maximal 31 Tage. Zudem dürfen auch Kredite, die sich im Verzug befinden, verlängert werden.

Und hier können – je nach Anlagestrategie – Nachteile entstehen. Ein Kredit mit einer Laufzeit von 30 Tagen kann 6 mal um weitere 31 Tage verlängert werden. Wer explizit mit seiner Strategie auf Kurzläufer setzen möchte, der könnte sich vielleicht wundern, warum die Kredite plötzlich bis zu 180 Tagen laufen.

Natürlich werden auch die Verlängerungen ganz normal verzinst – können aber dem ein oder anderen seine Kurz-Läufer Strategie zunichtemachen.

Mintos hat aber vorgesorgt. Du kannst im Auto-Invest Kredite mit der Zeitplanverlängerung ausschließen.

Für mich ist die Zeitplanverlängerung zudem ein Risiko. Keine Frage, ich kann die Kreditgeber verstehen. Auch wurden durch Corona in vielen Ländern gesetzliche Auflagen erlassen, Kreditnehmern Kreditzahlungen zu schieben und auszusetzen. Aber die Zeitplanverlängerung ist – für mich – ein ideales Werkzeug um Probleme und Liquiditätsengpässe zu verschleiern.

Der Kreditgeber hat die Möglichkeit alles auf die „lange Bank“ zu schieben. Wir Investoren würden die Probleme erst gut 180 Tage später mitbekommen. Mintos muss hier gut aufpassen!

Wie viel Geld solltest du auf Mintos investieren?

Die Frage kannst nur du selbst beantworten. Als Faustformel kannst du 5% bis zu 15% deines Gesamtportfolios investieren. Je nach deiner persönlichen Risikobereitschaft.

Fang lieber mit weniger an, sammle Erfahrungen und erhöhe dann deinen Einsatz. Auch wenn es aus Diversifikationsgründen wenig Sinn macht, so kannst du z.B. mit 50 Euro bereits in 5 Kredite investieren und den Ablauf kennenlernen.

Überwiegend sind die Mintos Erfahrungen von vielen Investoren sehr positiv – letzten Endes musst du deine eigene Erfahrung sammeln.

Wie viele Zinsen bekomme ich?

Das Zins-Angebot auf Mintos schwankt. Es gibt immer wieder Phasen, wo die Zinsen etwas niedriger sind. Nach meinen Erfahrungen mit Mintos musst du hier einfach etwas abwarten. Bisher hat sich ein Zins-Knick immer schnell wieder normalisiert.

Gibt es ein Überangebot an Investoren und frischem Geld, dann sinken die Zinsen. Ist das Kreditangebot in der überhand, dann steigen die Zinsen.

Aktuell gibt es auf die P2P-Kredite zwischen 10 % bis 15 % Zinsen p.a. Wer in Euros sein Geld anlegt, der findet auch Kredite mit einem Zinssatz von 6 % bis 10 % p.a.

Wer in Fremdwährungen investiert, der wird mit bis zu 22 % Zinsen p.a. belohnt.

Wer sich für Invest & Access entscheidet, sollte aktuell mit einer Rendite gut 9% bis 10 % p.a. rechnen können.

Wie sicher und seriös ist Mintos?

Ich persönlich halte Mintos für eine sehr seriöse P2P-Plattform. Mintos tut – nach meiner Erfahrung nach – sehr viel für die Sicherheit und die Seriosität der Plattform.

Mintos gehört zu den P2P-Plattformen die seit Jahren geprüfte Geschäftsberichte vorlegen. Hier findest du den letzten Geschäftsbericht von 2019. Die Prüfung erfolgt durch Ernst & Young.

Für mich ist die Prüfung der Kreditgeber essenziell und hier könnte Mintos etwas sorgfältig ans Werk gehen. Mintos weiß, dass die Sicherheit der Kredite von den Kreditgebern abhängig ist. Daher werden diese auch quartalsweise überprüft und einem erneuten Rating unterzogen.

Hinzu kommt, dass Mintos bei Kreditgebern, die zu größeren Firmengruppen oder Konzernen gehören, auch mit einer Garantie des Konzerns arbeiten. Fällt der Kreditgeber aus, würde der Konzern in die Haftung gehen.

Trotzdem ist und bleiben P2P-Kredite ein Investment mit sehr hohem Risiko. Lies bitte folgenden Artikel, wenn du dich mehr über die Risiken bei P2P Krediten informieren möchtest.

Mintos hat zudem angekündigt in 2020 verstärkt auf die Aufklärung zu setzen und mehr über die Risiken zu informieren. Ich hoffe das dann auch bei der Rückkaufgarantie endlich das Wort Garantie gestrichen wird.

Die Vorteile von Mintos?

So, lass uns einmal kurz durchatmen. Du hast bis hier hin nun sehr viel über Mintos und meine Erfahrungen mit der P2P-Plattform gelernt. Lass uns ein kurzes Zwischenfazit ziehen und die Stärken und die Vorteile von Mintos festhalten:

- Eine große Vielfalt (Über 70 Kreditgeber, 33 Länder, 8 Kreditarten)

- Hohen Zinsen (Meine Rendite liegt bei knapp 13 %)

- Kredite mit und ohne Rückkaufgarantie

- Der beste Auto-Invest aller P2P-Plattformen

- Sehr gutes Kreditangebot

- Bereits ab 10 Euro investieren

- Toller, deutschsprachiger Support

Die Nachteile von Mintos?

Wo Licht ist, da ist auch Schatten. Was sind – abgesehen von den üblichen P2P-Risiken – die Nachteile?

- Unsicherheit bezüglich der Qualität der Kreditgeber

- Bei Ausfall eines Kreditgebers Verlust des Kapitals möglich

- Wirtschaftskrise durch Corona könnte noch negative Folgen für die unbesicherten Privatkredite bedeuten

- Teils unschöne Aktionen mit Kreditgebern (z.B. Finko & Forward Flow)

- Intransparente Überschneidungen von Kapitalgebern (Mintos & Kreditgeber)

Dein persönliches Crowd-Coaching

Du liest und liest? Einen Erfahrungsbericht nach dem anderen? Du hast schon dutzende Videos über Mintos gesehen? Trotzdem kommst du nicht weiter? Du traust dich nicht oder hast zu viele offene Fragen?

Oder du willst bei Mintos starten – hast aber gar nicht die Zeit dich durch die unzähligen Berichte und Videos zu kämpfen?

Dann lass mich dir jetzt helfen!

Der Gutscheincode

Der 0,5% Mintos Gutscheincode!

ACHTUNG: Aktuell gibt es KEINEN Cashback / Bonus von Mintos. Aufgrund der Corona-Krise wurden sämtliche Boni / Cashbacks / Prämien eingestellt!

Alle Investoren, die sich neu auf Mintos anmelden, erhalten einen Bonus von 0,5% auf alle Investitionen, die innerhalb der ersten 90 Tage nach der Registrierung getätigt werden. Der Bonus ist ein Cashback und benötigt keinen Gutscheincode von Mintos.

Wichtig ist, dass deine Registrierung über einen Partner-Link laufen muss! Um dir bei deinen Investitionen den 0,5% Cashback zu sichern, musst du dich über diesen Link hier * registrieren.

Nur dann erhältst du den 0,5% Bonus, den ich dann ebenfalls erhalte. Ein Gutscheincode oder Promo Code ist nicht nötig.

Mintos Freunde werben Freunde

Mintos bietet eine Freunde-werben-Freunde-Aktion.

Ich würde mich sehr freuen, wenn du dich über meinen Link* bei Mintos registrieren würdest. Vielen Dank dafür!

Video: Mintos in 5 Minuten – Für Leute die keine Zeit haben

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Das Fazit meiner Mintos Erfahrungen 2020

Mintos ist und bleibt der Platzhirsch auf dem P2P-Markt.

In den letzten 4 Jahren lief fast alles reibungslos. Über 1600 Euro habe ich bereits an Zinsen verdient. Geld verloren habe ich bisher noch keins.

Meine Erfahrungen mit Mintos sind daher positiv. Auch, wenn es mit den ausstehenden Zahlungen oder mit der Zeitplanverlängerung immer wieder Kritikpunkte gibt.

Mintos überzeugt mich aber durch das große Angebot, die gute Webseite, die vielen Services und den tollen Support.

Ich ziehe ein positives Fazit aus den letzten 4 Jahren. Meine Rendite lag immer stabil über 12 % p.a.

Der stetige Ausbau der Plattform, die Angebote, die Erweiterungen, der Support … es gibt wirklich wenig zu meckern. Natürlich bleibt das P2P-Investment weiterhin eine hochriskante Anlageform und im Worst-Case Szenario droht der Totalverlust.

Daher solltest du immer die Diversifikation im Auge behalten. Mein Rat geht daher klar zum Auto-Invest. Nimm dir die Zeit das Tool korrekt einzustellen.

Verzichte auf Invest & Access, auch wenn es viel einfacher geht. Böse gesagt investierst du hierüber in Kredite, die sonst keiner möchte.

Achte darauf, dass du das Kreditgeber Rating von Mintos nutzt und die Gewichtung im Auto-Invest korrekt einstellst. Mehr dazu findest du in meinem „DAS MINTOS HANDBUCH“. Sichere dir jetzt 20% Rabatt auf das E-Book!

Was bringt uns das Jahr 2020 noch?

Natürlich steht das Jahr noch ganz im Zeichen von Covid-19. Corona ist noch nicht vorbei. Ob die Milliardenschwere Rettungsschirme die Richtigen erreichen wird, bleibt abzuwarten. Wie schwer die Wirtschaft getroffen wird – ist noch völlig offen.

Ich investiere weiter auf Mintos, wähle aber die Kreditgeber und die Länder mit großer Sorgfalt aus. Zusammen mit Sventja und Vincent habe ich zudem ein Video gemach, indem wir Mintos einem Corona-Check unterziehen.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Wenn Mintos dieses Jahr zeigen kann, dass die Verluste im kleinen Rahmen bleiben – dann ist das ein großer Schub für P2P-Kredite. Erfolgreich durch die Wirtschaftskrise kommen – das ist das große Ziel.

Mintos muss die Kreditgeber im Auge behalten und aufpassen, dass mit den ausstehenden Zahlungen und der Zeitplanverlängerung kein Missbrauch getrieben wird.

Die Kraft muss nun auf die suspendierten und ausgefallenen Kreditgeber gerichtet werden, dass die Verluste im Rahmen bleiben.

Mintos arbeitet zudem an einer E-Money (electronic money) und an einer Investment (investment firm license) Lizenz. Neben einem IBAN-Konto möchte uns Mintos auch bald Investments in einem regulierten Umfeld anbieten. Ich hoffe sehr, dass Mintos dann auch gezwungen wird die Kapitalgeber offenzulegen und Verbindungen zu Kreditgebern wie Finko oder Sun Finance transparent offenzulegen.

Wer neu auf Mintos einsteigt, sollte auf die Diversifikation achten. Nicht einfach alle auswählen, sondern bedacht und überlegt!

Es war schon immer klar, dass Kreditgeber ausfallen werden. Achte darauf, dass du keinen Kreditgeber übergewichtest. 3 % Verlust tun viel weniger weh als 30 %.

Starte mit kleinen Beträgen, nutze den Auto-Invest und konfiguriere ihn richtig!

Größte P2P-Plattform in Europa

Beste Diversifikation

Sehr gutes Zinsniveau

Überwiegend mit Rückkaufgarantie

Bester Auto-Invest

Bester Erstmarkt!

Kreditgeber Rating

Schneller, kompetenter & deutschsprachiger Service

Durch die Größe für Einsteiger ggf. unübersichtlich

Qualitätsprobleme bei einzelnen Kreditgebern

Unsicherheit durch Corona

Unklarheit über Verbindungen von Kapitalgebern zwischen Mintos und manchen Kreditgebern

{kind=link}

Hallo, ich bin seit ziemlich genau einem Jahr bei Mintos, Twino und Bondora und ja, Mintos ist von den dreien der beste.

Ich bin fünfstellig bei Mintos investiert, das ist schon eine Menge, weswegen ich fast täglich auf der Plattform bin um nach dem rechten zu schauen.

Meine Autoinvest-Einstellung ist hauptsächlich dadurch geprägt, dass ich maximal 6 Monate in einem Kredit investiert bin und auch freiwerdendes Kapital nicht nochmal in den gleichen Kredit investiere. Aufgrund schlechter Erfahrungen nehme ich afrikanische Darlehensanbahner aus.

Etwa ein Fünftel bis ein Viertel der Investitionen sind ständig in Verzug. Mintos hat vor einigen Wochen bei den Verzugsangaben eine neue Rubrik „Schonfrist“ eingeführt, ist für mich aber ein Taschenspielertrick, Verzug ist Verzug. Sollten die Verzüge langer als einige Tage mehr als 1/3 meines Gesamtinvests betragen, würde ich mein Geld dort abziehen, hab ich mir vorgenommen.

meine angegebene Rendite liegt derzeit bei 11,37%, was natürlich hervorragend ist,. leider plant ja die Bundesregierung, Zinseinkünfte künftig mit dem persönlichen Steuersatz und nicht mit der Kapitalsteuer zu belegen, das wird P2P deutlich uninteressanter machen hierzulande, weil das Risiko dann nicht mehr hinreichend honoriert wird.

Bei den Autoinvest-Einstellungen kann man seit einiger zeit automatisch streuen lassen. Klingt erst mal sehr gut, hat aber bei mir aktuell den Effekt, dass Mittel nicht investiert werden, obwohl laut meinen Autoinvest-Einstellungen über 25.000 (!) Kredite verfügbar wären. Eine Email an den Support ergab, dass eben nicht bei allen in Frage kommenden unternehmen Kredite verfügbar wären und der Autoinvest investiert dann nicht in Firmen, deren Kontingent erfüllt sind, sonst wäre die maximale Streuung nicht mehr gewährleistet. Ich löse das dann so, dass ich die Einstellung „maximale Streuung“ nach einigen tagen kurz mal raus nehme um investiert zu sein, der Autoinvestor schlägt dann sofort zu und investiert das aufgelaufene Kapital. danach schalte ich die maximale Streuung wieder ein in der Hoffnung, dass wieder passende Kredite auflaufen.

Alles in allem macht Mintos aber sehr viel Spaß, wenn man wie ich fünfstellig investiert ist tut sich da richtig was. Ich will hoffen, dass das lange so bleibt und das Mintos nicht am eigenen Erfolg erstickt, das Wachstum geht schon erschreckend schnell, aber ohne Wachstum auch keine neuen Kredite zum investieren.

Eins vielleicht noch zum Schluss: man sollte sich bewusst sein, dass der Kreditnehmer ein mehrfaches der Zinsen bezahlt die wir Investoren bekommen, die richtig dicke Kohle machen die Kreditemittenten. Das sind schon Wucherzinsen, die da verlangt werden. Damit muss man auch moralisch klar kommen.

Moin Frank,

kennst du den Jahresrückblick auf Mintos: https://hobbyinvestor.de/p2p-rueckblick-2017-teil-2-die-plattform-mintos/ von Vincent (FreakyFinance) und mir?

Hier erzähle ich kurz, dass ich mittlerweile auch einige Darlehensanbahner in meinem Autoinvestor „deaktiviert“ habe.

Aktuell habe ich über 5500 Euro auf Mintos investiert und liege bei 13,01%.

Mit der „Schonfrist“ sprichst du die Grace Period an oder? Ja, in der Tat ändert dies nichts am eigentlichen Verzug, wird vielleicht aber auch buchhalterische Gründe haben. Ein Großteil der Darlehensanbahner liegt hier auch „nur“ zwischen 3-5 Tagen. Hier lasse ich mir die Begründung „wegen Feiertag und Wochenende“ noch gefallen.

Pervers ist der Darlehensanbahner PimPay mit 30 Tagen oder LLC, EcoFinance und Debifo die mit 14-15 Tagen. Das ist unverschämt.

Ich verzichte noch auf die automatische Streuung mittels Autoinvestor. Aktuell habe ich ein sehr starkes Übergewicht der Autokredite von Mogo. Dies wollte ich aber so, da ich von den Payday Loans weniger wollte, eben wegen der hohen Verzugsraten.

Dann drücken wir Mintos mal beide die Daumen, dass das Geschäft noch lange gut laufen wird 😉

Vielen Dank für dein Kommentar

Sebastian

Vielen Dank für den Überblick! Man kann jedoch bereits ab 1 Cent anlegen, auch wenn dies derzeit nur manuell über den Sekundärmarkt funktioniert. Ist jedoch ganz praktisch, um Restsummen unter 10€ auch noch unterbringen zu können, auch wenn dies Mehraufwand bedeutet.

Ich bin mittlerweile seit anderthalb Jahren bei Mintos und kann mich bei einer Rendite von 13% nicht beklagen, zumal das maximale Zinsniveau derzeit noch höher liegt. Selbst in diesen Sphären kann man noch recht gut diversifizieren, so dass ich irgendwann im Laufe des Jahres auch aufstocken werde. Bisher habe ich mein Kapital über verschiedene Plattformen gestreut, werde mich dann jedoch eher auf die gut laufenden konzentrieren.

Hallo Sebastian,

ich bin schon eine Weile auf Mintos investiert und wir haben im jüngsten Blogbeitrag sogar auf den interessanten Mintos-Blog verwiesen.

Ich hoffe, dass bald neue Anbahner bei Mintos wieder Einzug finden und das Ganze wieder kontinuierlicher wird. Wie siehst du das im Moment mit den ausstehenden Zahlungen? Das ist ja ein beliebtes Thema unter den Investoren 😉

Leider muss ich zu Mintos auch eine negative Erfahrung hinzufügen.

Auf den ersten Blick sieht alles gut aus.

Auf den zweiten Blick sind jedoch die Renditen nicht so hoch, wie von Mintos bereichnet (7% berechnet vs. 10% wie angegeben).

Drittens ist fast ein Viertel meines Portfolios akut ausfallgefährdet. Das ist auch nach mehrjähriger Zugehörigkeit nicht durch den „Profit“ abgedeckt.

Und als guter Letzt wollte ich jetzt – mit den Angaben auf der Mintos Seite – meinem Account noch Geld hinzufügen. Dies kam jedoch minus 5% wieder zurück. Und Mintos bietet diesbezüglich keine Unterstützung.

Fazit: Nur wer zu viel Geld hat und es loswerden will sollte Mintos nutzen.

Moin Allain,

ja, da bist du nicht alleine mit dem Ausfall-gefährdeten Depot.

Bei mir befinden sich knapp 7% in Recovery, was echt viel geworden ist.

Nach 4 mega erfolgreichen Jahren, war das Jahr 2020 eher mager bis mau. Mal schauen, welche Auswirkungen wir durch Corona noch sehen werden.

Was mich noch interessieren würde, wie hast du bei einer Bank-Überweisung 5% deines Geldes verloren?

Schöne Grüße

Sebastian