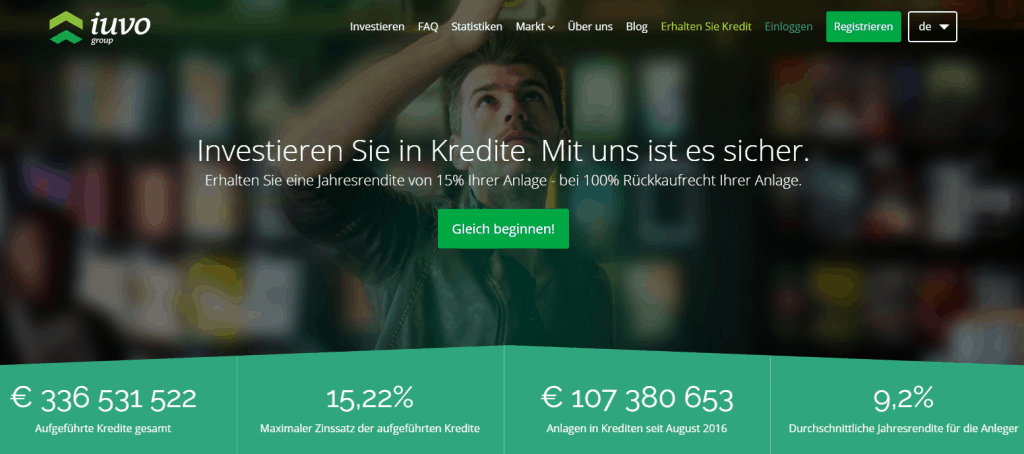

Seit Herbst 2018 investiere ich in P2P-Kredite bei der Iuvo Group. Die Plattform ist schon im Jahr 2016 gestartet und konnte mittlerweile über 18.000 Investoren begeistern.

„Iuvo“ klingt etwas sperrig, hat aber eine interessante Bedeutung. Das Wort iuvo kommt aus dem Lateinischen und bedeutet „helfen“ bzw. „bewahren“. Genau das ist das große Ziel des Teams: Uns Investoren helfen erfolgreich zu sein und langfristig eine gute Rentabilität zu erzielen.

Überblick über die Iuvo Group

Die Gründung fand damals noch in Bulgarien statt. Iuvo ist erst später umgezogen und sitzt heute in Tallinn in Estland. Damit sitzt das Iuvo Team in der Nachbarschaft von Bondora (82 Punkte in meinem Test) und EstateGuru (88 Punkte in meinem Test).

Die Iuvo Group ist eine lizenzierte Gesellschaft und ein von der estnischen Finanzkommission regulierter Kreditvermittler.

Zudem hält sich Iuvo auch an die Best-Practice Initiative der FinanceEstonia.

Zahlen, Daten, Fakten

Über die P2P-Plattform Iuvo wurden bereits Kredite im Wert von 270 Mio. Euro finanziert. Über 20.000 Investoren investieren hier in 4 Kreditarten aus 7 Ländern.

Wie üblich, kannst du auch hier ab 10 Euro in Kredite investieren. Die gesamte Webseite ist deutschsprachig.

Iuvo bietet einen offenen P2P-Marktplatz an. Die angebotenen Kredite stammen von angeschlossenen Kreditgebern. Mit diesem Modell reiht sich die Iuvo Group neben Mintos, PeerBerry und Grupeer ein.

Wie bei diesem Modell üblich sind die Kredite bereits durch die Kreditgeber vorfinanziert. Das heißt, alle Kredite laufen bereits. Das hat für dich den Vorteil, dass dein Investment sofort anfängt Zinsen zu verdienen

Die Iuvo P2P-Plattform im Test

Im Folgenden werde ich dir die Kreditgeber, die Kredite und das ganze Angebot vorstellen und bewerten. Zum Schluss gibt es, wie immer bei meinen Tests, ein Fazit und eine Punktzahl.

Meine Iuvo Erfahrungen ls Video

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Die Kreditgeber

Ohne die Kreditgeber würde es bei Iuvo kein Angebot geben. Insgesamt sind 8 Kreditgeber auf Iuvo aktiv und stellen ihr Kreditportfolio zur Verfügung.

In der deutschen Übersetzung der Webseite ist von Originatoren bzw. Kreditoriginatoren die Rede. Das Wort ist meiner Meinung nach noch schlimmer als das „Darlehensanbahner“ von Mintos. Gemeint sind in beiden Fällen schlichtweg Kreditgeber, also die Parteien, die die Kreditnehmer auf Herz und Nieren prüfen und die Kredite vergeben.

In der folgenden Tabelle findest du eine Übersicht über die Kreditgeber. Aus welchem Land kommen Sie und welche Kreditarten bieten Sie zu welchen Konditionen an.

| Name | Land | Kredite | Risiko | Zinssatz | Laufzeit |

| Adwisers | Rumänien | Geschäftskredit Hypothek Verbraucher | A, B | 7 bis 13% | 30 Tage |

| BBG * | Georgien | Autokredit | C, D, E | 9 bis 14% | 30-120 Tage |

| EasyCredit | Bulgarien | Verbraucher | A bis HR | 5 bis 12% | 7-30 Tage |

| FastFinance | Rumänien | Geschäftskredit Hypothek Verbraucher | A bis D | 7 bis 13% | 30 Tage |

| Ibancar | Spanien | Auto | A | 10 bis 12% | 30 Tage |

| iCredit | Rumänien | Verbraucher | A bis HR | 6 bis 15% | 7-30 Tage |

| VivaCredit | Bulgarien | Verbraucher Hypothek | A bis HR | 5 bis 12% | 14-30 Tage |

| KFP | Polen | Geschäftskredit | B, C | 12 bis 13% | 30 Tage |

* Typisch, kaum ist der Artikel fertig und online, gibt es die erste Veränderung. Iuvo hat die Zusammenarbeit mit dem Kreditgeber BBG auf Eis gelegt. Ob gewollt oder nur Zufall, der Anteil von BBG Krediten auf Iuvo beträgt aktuell noch nur 0,4%. Alles Weitere kannst du in der offiziellen Pressemeldung hier nachlesen.

Was in der obigen Tabelle noch fehlt, ist eine interessante und wichtige Tatsache: Iuvo arbeitet teilweise mit Kreditgebern zusammen, die staatlich reguliert werden.

Dies gibt Iuvo wie folgt an:

- Die bulgarische Nationalbank reguliert Easy Credit und Viva Credit.

- Die Nationalbank von Rumänien reguliert FastFinance, Adwisers und iCredit.

- Bei BBG Credit gibt Iuvo keine Nationalbank als Regulierer an, sondern das Gesetz „Georgia General Tax Law“.

- Bei Ibancar wird das Ministerio de economia y competitividad (Ministerium für Wirtschaft und Wettbewerbsfähigkeit) angegeben.

Ein weiterer beruhigender Fakt ist, dass alle Kreditgeber in 2018 Profit gemacht. So gibt es Iuvo zumindest an. Iuvo hat wirklich eine sehr schicke Übersicht für die Kreditgeber erstellt, bei der du sicherlich noch weitere Informationen finden kannst.

Die Kredite

Wie du bei den Kreditgebern schon mitbekommen hast, werden dir Kredite aus folgenden 7 Ländern:

- Rumänien,

- Bulgarien,

- Spanien,

- Lettland,

- Russland,

- Polen und

- Georgien

angeboten. Auch das die Kreditgeber auf Iuvo 4 Kreditarten (Verbraucher-, Auto-, Geschäftskredite und Hypothek) anbietet, weißt du bereits. Die Verbraucherkredite werden noch einmal von Iuvo in Personenkredite und kurzfristige Kredite unterteilt.

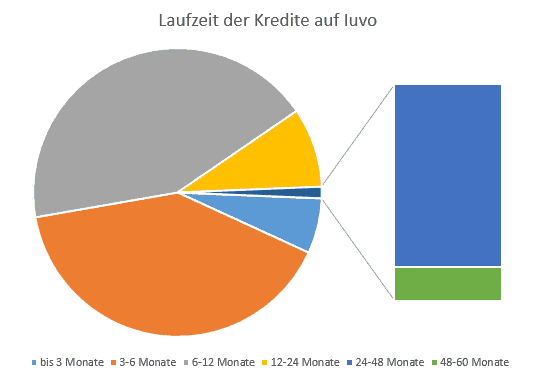

Die Laufzeiten der Kredite

Die Laufzeiten der Kredite schwankt von wenigen Tagen bis zu 5 Jahren. Die genaue Laufzeit hängt von der jeweiligen Kreditarten ab.

Den größten Teil (83,6%) machen die beiden Laufzeiten „3-6 Monate“ (40,4%) und „6-12 Monate“ (43,2%) aus.

Das Rating der Kredite auf Iuvo

Die Iuvo Group stellt ein Rating für alle Kredite bereit. Das Rating hat 6 Stufen und reicht von der Stufe A (beste), über die Stufen B, C, D, E bis hin zur Stufe HR (schlechteste).

Das Rating gibt die Ausfallwahrscheinlichkeit an. Je besser das Rating, desto geringer der Ausfall.

A > 0 – 4 % Ausfallwahrscheinlichkeit

B > 4 – 10 % Ausfallwahrscheinlichkeit

C > 10 – 18 % Ausfallwahrscheinlichkeit

D > 18 – 25 % Ausfallwahrscheinlichkeit

E > 25 – 35 % Ausfallwahrscheinlichkeit

HR > über 35 % Ausfallwahrscheinlichkeit

Die Währungen

Investiert wird grundsätzlich in der Währung, in der die Einzahlung stattgefunden hat. Überweist du in Euro, so kannst du auch nur in Euro investieren. Einen Währungstausch gab es auf Iuvo lange Zeit nicht.

Doch Iuvo hat scheinbar gemerkt, dass wohl die meisten Investoren eher Euros überweisen und eher weniger BGN (den Lew – Bulgarien) oder RON (Leu – Rumänien).

Daher wurde jetzt im Januar 2020 der Währungswechsel eingeführt. Hier kannst du ganz bequem und recht schick, dein Geld von einer in die andere Währung schicken. Den Wechselkurs bekommst du ganz transparent angezeigt und macht auch einen fairen Eindruck. Weitere Gebühren scheint es nicht zu geben.

Vom Investieren in Fremdwährungen rate ich dir aber ab. Ich investiere seit Jahren auf Mintos in GEL (georgischer Lari). Die Rendite ist nicht viel besser als mit meinen Euro-Investitionen. Seit kurzem habe ich meine Lari in RUB (russischer Rubel) getauscht, da Mintos keine Kredite im Lari mehr hat. Meine Erfahrungen mit dem Investieren in Fremdwährungen kannst du hier nachlesen. Du bürgst dir nur ein weiteres Risiko auf: das Währungsrisiko. Gerade diese Währungen unterliegen starken Schwankungen.

Die Zinsen auf Iuvo

Grob gesagt findest du auf Iuvo (mehr Erfahren *) P2P-Kredite mit einem Zins von 5 % bis zu 15 % p.a. Pauschal lässt sich nicht sagen, dass Verbraucherkredite bei Kreditgeber A immer X% Zinsen bringen.

Die Zinssätze sind neben der Kreditart und dem Kreditgeber, vor allem auch von dem Kreditrating abhängig. Willst du Kredite mit einem A-Rating haben, dann liegen die Zinsen hier im Bereich von 5 % bis 7 %.

Bei einem B-Rating steigt der Zinssatz dann in der Regel langsam an. Kann aber auch schon auf das doppelte Niveau springen. Zum Beispiel sind die Geschäftskredite von KFP mit einem B-Rating versehen und liegen bei um die 12%.

Beim HR-Rating gibt es natürlich die höchsten Zinsen. Hier liegst du dann in dem sehr hohen Zins-Range von 12% bis 15%.

Zusammenfassend lässt sich daher sagen, je schlechter das Rating umso besser die Zinsen. Auch bieten die Kredite in Fremdwährungen besser Zinsen, als die Kredite in Euro.

Die tatsächliche Rendite

Jetzt haben wir gerade von Zinssätzen von bis zu 15% p.a. gesprochen. Das ist natürlich nur als „bis zu“ zu verstehen. Die Realität ist anders aber das hast du dir sicherlich schon gedacht. Trotzdem gibt es tatsächlich Kredite mit 15% Zins. Dafür wirst du aber dein Geld z.B. in RON wechseln müssen.

Investoren, die nur in Euro investieren möchten, müssen aber nicht traurig sein. Auch ohne großes Glück findet sich auf dem Erstmarkt immer Kredite in Euro mit einem Zinssatz von über 14 % p.a.

Da in der Regel aber diversifiziert investiert werden sollte, also über alle Kreditgeber und Risikoklassen hinweg, ist eine Rendite von 15% nicht möglich.

Iuvo gibt direkt auf der Startseite eine durchschnittliche Jahresrendite von 9,2 % an. Diese Angabe ist sehr fair und vermittelt ein sehr realistisches Ziel. Meine persönliche (mit XIRR berechnete) Rendite lag in 2019 bei 9,6 %. Dazu muss ich mich als sehr defensiven und vorsichtigen Investor outen. Kredite mit dem Rating E und HR habe ich gar nicht im Portfolio gehabt.

Mein Dashboard zeigt mir 11,60 % an. Doch diese Rechnung berücksichtigt ein paar Faktoren nicht – zum Beispiel das nicht investierte Geld.

Die Rückkaufgarantie bei Iuvo

Die Rückkaufgarantie ist bei Iuvo echt ziemlich besonders. Es gibt nämlich drei verschiedene Laufzeiten, ab wann die Rückkaufgarantie greift. Je nach Kredit kann die Rückkaufgarantie nach 16 nach 30 oder erst nach 60 Tagen greifen.

Wobei ich aber auch ehrlicherweise sagen muss, dass der Großteil der Kredite eine Rückkaufgarantie mit 60 Tagen besitzt.

Die zweite Besonderheit bei der Rückkaufgarantie ist, dass dir nur dein Einsatz und keine entgangenen Zinsen erstattet werden.

Dadurch unterscheidet sich die Rückkaufgarantie wesentlich von anderen P2P-Plattformen wie Swaper, Mintos oder Robocash.

Der Erstmarkt / Primärmarkt

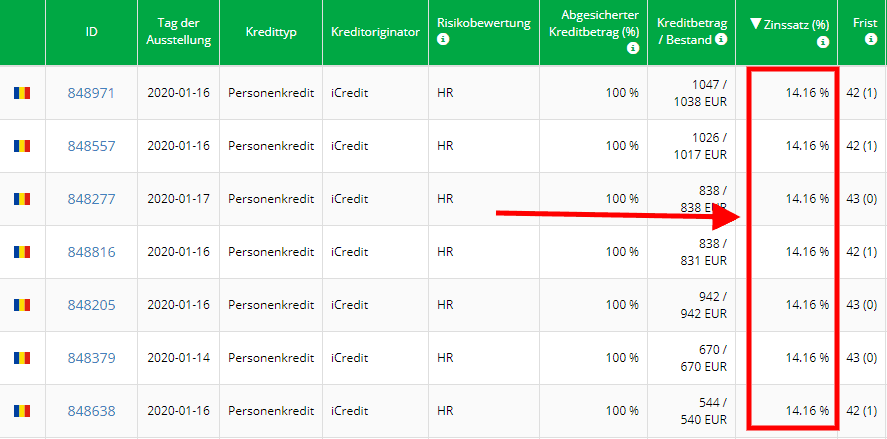

Der Erstmarkt gehört nicht zum Schönsten, was die P2P-Welt und Iuvo zu bieten haben. Wer dann auch noch die Filterleiste aufklappt, bekommt wahrscheinlich ein Grinsen ins Gesicht gezaubert.

Iuvo legt eigentlich viel Wert auf das Design und könnte beim Erstmarkt etwas optimieren. Der Erstmarkt ist funktional, das ist das Positive. Alles Wesentliche ist der Tabelle zu entnehmen.

Daher kann man hier auch ganz wunderbar manuell investieren. Neben NEO Finance und Lenndy ist Iuvo eine der wenigen Plattformen, auf denen ich auch mal gerne manuell investiere.

Kreditart, Kreditgeber, Risikobewertung, Zinssatz, Anzahl offener Raten / tatsächlich geleistete Raten und die Laufzeit. Es ist alles dabei, was ich brauche.

Auch die Filterwerkzeuge funktionieren und helfen bei der Suche. Kleiner Tipp von mir: Speichere dir deine Filtereinstellungen ab. Leider zeigt der Erstmarkt immer alle Kredite von allen Währungen ab. Ganz egal, ob du RON oder BGN hast oder nicht. Ich aktiviere daher immer gleich meinen Default-Filter, der auch die Rückkaufgarantie, die Zinssätze und den Laufzeitwunsch berücksichtigt.

Der Zweitmarkt

Auch die Iouvo Group stellt einen Zweitmarkt zur Verfügung. Der Zweitmarkt funktioniert vom Aufbau und von den Filtern her, wie der Erstmarkt. Nur das hier keine „neuen“ Kredite gehandelt werden, sondern „gebrauchte“ von anderen Investoren. Soweit das übliche.

Ich persönlich habe den Zweitmarkt hier noch nie genutzt. Für mich gab es bisher immer mehr als genug auf dem Erstmarkt.

Zudem zahlt die Rückkaufgarantie keine entgangenen Zinsen, sondern nur das eingesetzte Kapital. Daher fällt der Sinn für mich, mich auf dem Zweitmarkt einzudecken.

Der Zweitmarkt bietet aber die Möglichkeit mit Auf- und Abschlägen zu verkaufen. Investoren die hier Spaß daran haben auf Schnäppchenjagd zu gehen, sollten auf jeden Fall einen Blick riskien.

Leider hat Iuvo den Zweitmarkt mit einer Verkaufsgebühr von 1% versehen. Wer also seine Kredite verkaufen will, kommt an der Gebühr nicht vorbei.

Der Autoinvestor

Der Autoinvestor gehört mit zu den Stärken von Iuvo. Er bietet sehr viele Einstellungsmöglichkeiten an. Wer Spaß daran hat, kann sogar vorauswählen, wie viele restliche Raten ein Kredit haben darf oder wie viele Raten bereits bezahlt sein müssen.

Einziges Manko ist eine fehlende Diversifizierung über die Kreditgeber. Wer hier großen Wert darauf legt, muss manuell eingreifen.

Du kannst daher mehrere Autoinvestor-Konfigurationen anlegen. Die Abarbeitung der Konfigurationen erfolgt nach dem Datum des Anlegens bzw. der letzten Änderung.

Ansonsten funktioniert der Autoinvestor sehr gut. Hatte keinerlei Probleme damit. Wer mit dem Autoinvestor auf dem Zweitmarkt aktiv sein möchte, der wird leider enttäuscht sein. Die Auto Invest Funktion funktioniert nur auf dem Erstmarkt.

Der Kontoauszug / Meine Investitionen

Natürlich gibt es auch bei der Iuvo Group eine Übersicht über alle offenen Investitionen. Auch diese Übersicht hat zahlreiche Filter und Sortier-Möglichkeiten. Wem das nicht ausreicht, der kann sich die Liste einfach herunterladen.

Führt Iuvo Group Steuern ab?

Iuvo führt keine Steuern ab. Die Zinserträge werden dir zu 100 % ausbezahlt.

Wie bei anderen P2P-Plattformen üblich, muss jeder Investor selbst bei seiner Steuererklärung die Einnahmen angeben. Leider stellt Iuvo keine automatische Steuerbescheinigung aus. Du musst den Umweg über den Kontoauszug machen, um die genauen Einnahmen aus einem Kalenderjahr zu ermitteln.

Der Kontoauszug ist optisch ganz schick gemacht und lässt ebenfalls keine Wünsche offen. Neben dem Datumsbereich kann hier auch nach zahlreichen Transaktionstypen wie Einzahlungen oder Zinszahlungen gefiltert werden.

Der Iuvo Gold Club

Was wäre eine P2P-Plattform nur ohne VIP oder Gold Status? Auch Iuvo hat hier ein solches Angebot: den Iuvo Gold-Club.

Mitglied wirst du, sobald du 25.000 Euro auf der P2P-Plattform investierst. Damit ist der Club eher für die Investoren mit großem Geldbeutel.

Was bringt es dir für Vorteile?

Du darfst dich direkt als Gold-Club Mitglied fühlen. Zudem wird dir bei Einzahlungen dein Geld noch schneller deinem Dashboard zugewiesen als sonst.

Zudem freuen sich Mitglieder über eine bevorzugte Behandlung bei Krediten, neuen Kreditgebern oder Werbeaktionen. Die bevorzugte Behandlung hat allerdings nur 24 Stunden Vorlauf gegenüber uns Normalos.

Darüber hinaus hast du das exklusive Recht zur Teilnahme an öffentlichen Veranstaltungen mit Iuvo und öffentlichen Plattformvorführungen. Dafür gibt es für Club-Mitglieder spezielle Kontingente.

Zudem gibt es ein besonderes Freunde-empfehlen-Freunde-Programm. Wenn ein 25.000 Euro Investor einen Freund einlädt, der mindestens 10.000 Euro investiert. Dann erhalten beide einen Bonus von 180 Euro.

Solltest du daher über viel Geld besitzen und viele Freunde mit viel Geld haben, dann könntest du mit jedem Freund 180 Euro verdienen 😉

Meine Strategie bei Iuvo – Wie investiere ich persönlich?

In 2019 habe ich eher defensiv Investiert. Mein Autoinvestor sucht nur nach Krediten mit den Ratings A bis D, einer Laufzeit von maximal 12 Monaten und mit mindestens 10 % Zinsen. Das ist schwierig, weswegen ich auch hin und wieder manuell auf dem Erstmarkt unterwegs war und meine Zins-Ansprüche heruntergeschraubt habe.

Warum verzichte ich auf die Ratings E und HR?

Da hier die Ausfallwahrscheinlichkeit sprunghaft ansteigt. Ab dem E-Rating sprechen wir bereits über einen Ausfall von jedem 4 Kredit. Beim HR Rating fällt mehr als jeder Dritte aus.

Eigentlich könnte mir das egal sein, da die Rückkaufgarantie greift. Dummerweise zahlt die Rückkaufgarantie keine entgangenen Zinsen. Auf der einen Seite finde ich das „serios“, denn warum soll der Kreditgeber die Zinsausfälle des Kreditnehmers begleichen?

Auf der anderen Seite verdiene ich an solchen Krediten keine Zinsen. Mein Geld ist dann 3-4 Monate (2 Monate Kreditlaufzeit + 60 Tage Rückkaufgarantie) einfach mal weg und bringt keine Kohle rein.

Du investierst in die E und HR Kredite? Dann schreibe doch mal deine Rendite in die Kommentare, dann können wir vergleichen!

Immer nur 10 Euro setzen

Da die Rückkaufgarantie keine entgangenen Zinsen erstattet bleibe ich immer bei dem Mindestinvestment von 10 Euro pro Kredit. So streue ich möglichst breit.

Welche Risiken gibt es bei Iuvo?

Da es sich um eine P2P-Plattform handelt, hast du mit den üblichen Risiken und Gefahren von P2P-Krediten zu tun. Kurz angerissen gibt es immer das Risiko das die Plattform, der Kreditgeber oder der Kreditnehmer ausfällt. Hinzu kommt ein generelles Marktrisiko (z.B. Wirtschaftslage verschlechtert sich dramatisch).

Positiv bei Iuvo sehe ich, dass die Gruppe von der estnischen Finanzkommission reguliert wird und mit regulierten Kreditgebern zusammenarbeitet (zumindest die 5 Kreditgeber aus Rumänien und Bulgarien).

Zudem ist die Iuvo Group schon seit 2016 auf dem Markt aktiv. In der Zeit gab es keine negativen Meldungen und mir ist auch kein Ausfall eines Kreditgebers bekannt.

Was mir besonders gefällt: Iuvo Group ist seit 2017 Mitglied der FinanceEstonia und hält sich an die Vorgaben des Best Practice Modell. Über das Modell habe ich bereit die Tage berichtet: Der P2P Best Practice Ansatz von FinanceEstonia.

Iuvo und die Corona-Krise

Nachtrag von August 2020: Corona hat uns voll im Griff und einige Plattformen haben spürbare Probleme. Neben dem Ausfall von Grupeer, kämpfen selbst die großen Platzhirsche Mintos und Bondora. Mintos führt den Zahlungsaufschub und die „verspäteten Zahlungen“ ein. Die Auszahlungen bei Invest & Access kamen ins Stocken und nun wird hitzig über die neusten AGB Änderungen diskutiert.

Auch Bondora musste die Auszahlungen bremsen und überwies nur noch häppchen.

Und bei Iuvo?

Nichts dergleichen. Die Plattform läuft. Von großen Geldabzügen der Investoren – nichts zu spüren.

Auch Iuvo wurde eine Spur kommunikativer und nutzt den eigenen Blog nun aktiver.

Zusammen mit Sventja und Vincent haben wir Iuvo während Corona etwas genauer betrachtet.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Fazit: Meine Erfahrungen mit der Iuvo Group

Ich bin sehr zufrieden mit Iuvo und werde hier auch weiterhin in P2P-Kredite investieren. Für dieses Jahr habe ich meinen Autoinvestor umgestellt und werde verstärkt in die Kredite mit dem E und HR-Rating investieren. Mal schauen, ob ich dann die 10% Rendite knacken werde.

Das Team von Iuvo macht einen tollen Job. Der Erstmarkt ist immer gut gefüllt und der Autoinvestor funktioniert. Die Kreditgeber scheinen gut geprüft ausgewählt zu werden und es scheint, dass Qualität statt Quantität zählt. Einige der Kreditgeber werden von ihren jeweiligen Zentralbanken reguliert. Für mich ein Pluspunkt.

{kind=link}

gutes Kreditangebot

attraktive Zinsen

Kreditrating

teilweise reguliert Kreditgeber

Investieren ab 10 Euro

Zweitmarkt vorhanden

Rückkaufgarantie ohne Zinserstattung

keine automatische Diversifikation über Autoinvestor

1% Gebühr auf dem Zweitmarkt