Seit fast einem Jahr investiere ich mit großer Begeisterung auf Lenndy. Ich liebe die Geschäftskredite und die Rechnungsfinanzierungen als perfekte Ergänzung zu den klassischen P2P-Krediten. Daher möchte ich meine Lenndy Erfahrung mit dir teilen.

Was gefällt mir an Lenndy? Was macht die Kredite so besonders? Und wie gut ist meine Rendite? Lenndy ist vor kurzem als Bonus in meinem Ranking der drei besten P2P-Plattformen gelandet.

Was ist Lenndy überhaupt?

Lenndy ist eine P2P-Plattform, die ebenfalls aus Riga (Lettland) kommt. Das Unternehmen ist 2016 gestartet und hat aktuell 8 Mitarbeiter.

Fast 7000 Investoren sind bereits auf Lenndy aktiv und haben bisher knapp 30 Mio. Euro an Kreditvolumen finanziert.

Damit wurden bereits knapp 9000 Kredite finanziert. Der durchschnittliche Zinssatz liegt bei stolzen 12,29 %.

Die Kreditgeber auf Lenndy

Die P2P-Plattform funktioniert von der Struktur her, ähnlich wie Mintos. Auch Lenndy ist nur der Marktplatz, nicht der Anbieter der Kredite. Die P2P-Kredite, die auf dieser P2P-Plattform angeboten werden, kommen von den drei externen Kreditgebern:

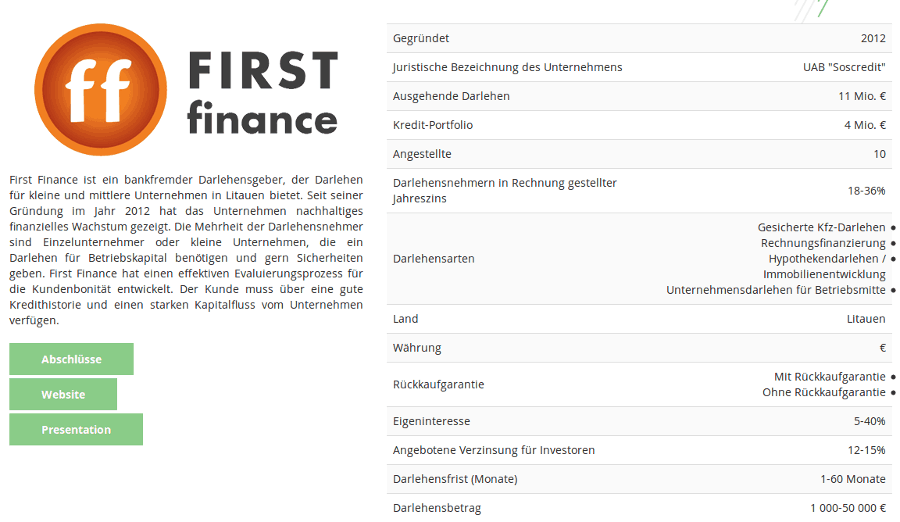

- FIRST finance, seit 2012 aktiv

- Simplefin, ebenfalls seit 2012 aktiv und

- Credital Verslui, seit 2015 im Geschäft.

Die Auswahl der Kreditgeber erfolgt, nach Aussage vom Support, mit großer Sorgfalt. Man habe bereits über 10 Kreditgebern absagen müssen, da die Qualitätsansprüche von Lenndy einfach nicht gepasst haben.

Alle drei Kreditgeber werden mit einem kurzen Steckbrief vorgestellt. Zudem kommen alle Kreditgeber aus Litauen.

Lenndy arbeite bereits mit Hochdruck daran, Kreditgeber aus Polen und Lettland aufzunehmen. Einen genauen Termin konnte mir noch nicht genannt werden.

Da mir aber diese beiden Länder bereits genannt wurden, gehe ich persönlich davon aus, dass es nicht mehr lange dauern kann.

Wer sich mehr über die Kreditgeber und deren Kredite informieren möchte, dem lege ich mein ausführliches Video über Lenndy ans Herz:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Die P2P-Kredite auf Lenndy

Wie die Kreditgeber kommen auch alle Kredite aus Litauen. Insgesamt werden vier verschiedene Kreditarten auf dem Lenndy Marktplatz angeboten:

- Unternehmenskredite (Business loan)

- Rechnungsfinanzierung (Invoice financing)

- Hypothekendarlehen (Mortgage loan)

- Besicherte Autokredite (Secured car loan)

Wer genau wissen will was hinter den Kreditarten steckt, der darf sich meinen Artikel: Die P2P-Kreditarten in der Vorstellung durchlesen. Hier erkläre ich alle Kreditarten.

Auf das bisher gesamte Volumen betrachtet liegen mit fast 45 % Volumen die Autokredite auf Platz 1. Gefolgt von der Rechnungsfinanzierung mit 32 %, der Hypothekendarlehen mit 13 % und der Unternehmenskredite mit 8 %.

Investiert wird ausschließlich in Euro, weitere Währungen gibt es auf Lenndy nicht.

Der Zinssatz der Kredite liegt bei 12%, 13% oder 14%. Wobei die 12%, der häufigste Zinssatz ist.

Das Kreditangebot ist meist überschaubar. Es gibt hier keine Masse, wie z.B. bei Mintos oder PeerBerry. Dafür sind aber auch immer wieder Kredite bei, die ein Volumen von 100.000 Euro und mehr haben (z.B. die Hypothekendarlehen).

Die Sicherheiten und die Rückkaufgarantie

Die Rückkaufgarantie ist keine Garantie, sondern eher ein Versprechen. Das Versprechen ist nur so gut, wie der jeweilige Kreditgeber im Hintergrund finanziell aufgestellt ist. Soweit sollte es sich herumgesprochen haben.

Daher gefällt es mir persönlich sehr gut, dass auf Lenndy weitestgehend ohne die Rückkaufgarantie gearbeitet wird. Dieser findet sich nur bei den Autokrediten wieder. Achtet hier bitte auf das „Schild-Symbol“, denn es gibt auch Autokredite OHNE Rückzahlungsgarantie!

Gerade in letzte Zeit habe ich z.B. von Simplefin auch Unternehmenskredite und Rechnungsfinanzierungen mit einer Rückkaufgarantie gefunden. Auf meine Nachfrage hat mir Lenndy geantwortet, dass dies in „seltenen Fällen“ (On rare occasions[…]) gemacht werden kann. Ich hoffe, dies bleibt wirklich eine Seltenheit.

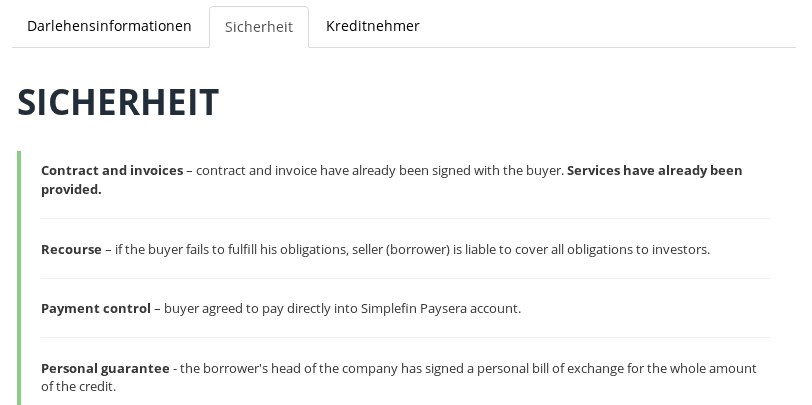

Viel interessanter als die Rückkaufgarantie, finde ich die Sicherheiten der anderen Kredite. Hier gibt es

- Bürgschaften

- Persönliche Haftung durch Geschäftsführer

- Kreditgeber bekommt die Kontrolle über das Zahlungsempfängerkonto.

- Oder es werden Waren/Material als Sicherheiten hinterlegt.

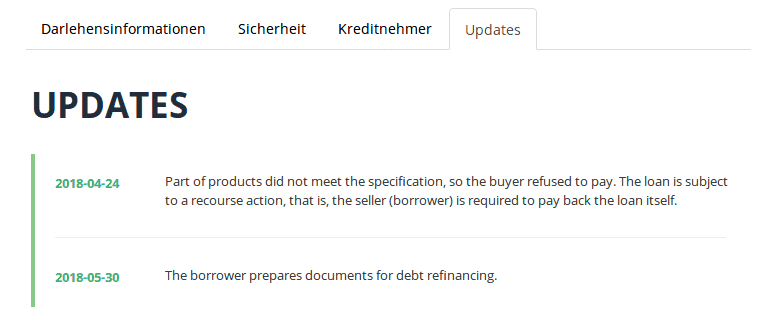

In den Kreditdetails gibt es drei Reiter. „Darlehensinformationen“, „Sicherheiten und „Kreditnehmer“. Hier lassen sich viele weitere informative Details finden, z.B. :

- der „Skin in the Game“ Faktor.

Gerade den Krediten von Simplefin ist zu entnehmen, dass der Kreditgeber selbst mit 40% und mehr in dem Kredit investiert bleibt. Das ist deutlich mehr als die üblichen 5%. - Kreditnehmer hat bereits Teile bezahlt.

Die Kredite auf Lenndy können bereits eine gewisse Laufzeit haben. Hier erfährt man, wie viele Teilzahlungen bisher geleistet wurden.

Zum Beispiel dürfen Kredite von Credital Verslui erst auf Lenndy angeboten werden, wenn der Kreditnehmer 2 oder mehr Teilzahlungen geleistet hat. So versucht man, die Qualität der Kredite/Kreditnehmer auf der Plattform zu erhöhen. - Die Angaben unter „Lenndy board control“

Hier gibt es meist 3-5 Punkte mit der Begründung, warum Lenndy diesen Kredit auf der Plattform anbietet. - Loan status

Vor allem bei Krediten von Simplefin wird oft angegeben, wie viele Kredite der Kreditnehmer mit dem Kreditgeber bereits in der Vergangenheit abgewickelt hat.

Der Primärmarkt / Erstmarkt auf Lenndy

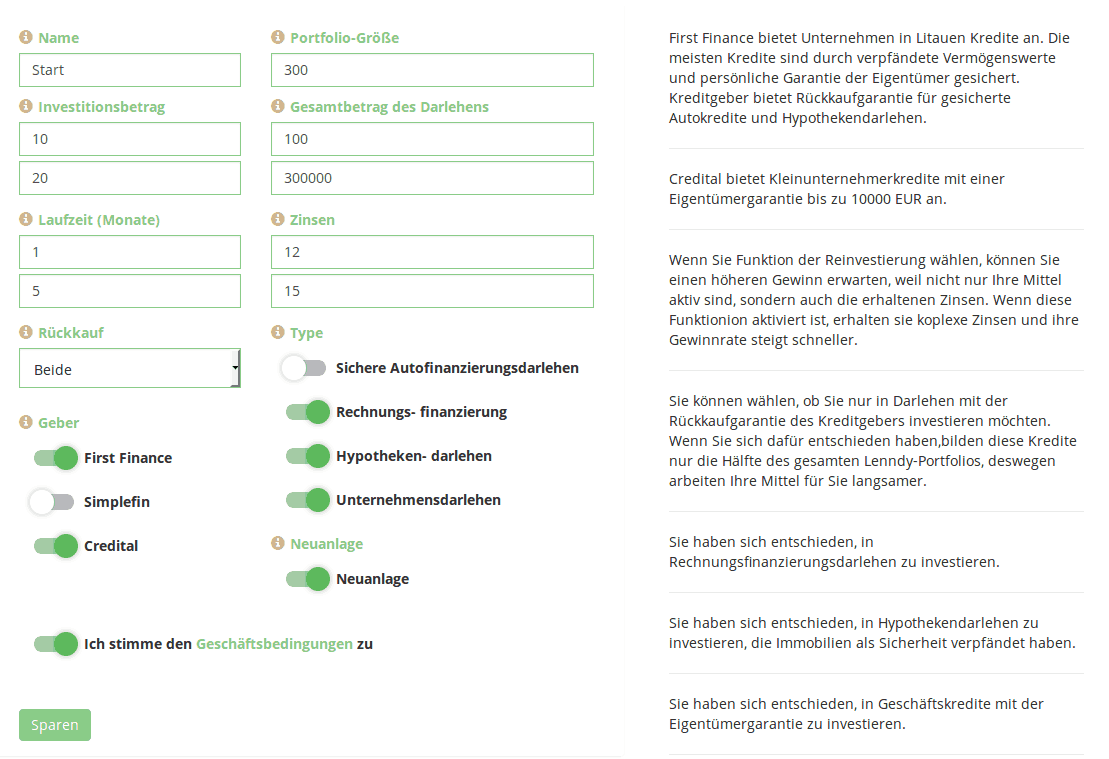

Der Erstmarkt ist in gewohnter Tabellenform aufgebaut. Die Spalten sind sortierbar und es gibt ausreichend Filter. Diese müssen über das kleine Filter-Icon auf der linken Seite geöffnet werden.

Über die „Important: Your investments will be confirmed even if the loan target is not reached“, kann man fast schon etwas lächeln und zeugt davon, dass doch einige unwissende Investoren unterwegs sind. Denn diese Meldung ist total überflüssig, da Lenndy ausschließlich Kredite anbietet, die bereits laufen. Der „Darlehensbetrag“ gibt lediglich an, wie viel Geld noch in diesen Kredit investiert werden kann.

Lenndy ist nicht auf die Masse von Krediten ausgelegt. Meistens sind nur so zwischen 7 und 15 Krediten verfügbar. Das war für mich immer völlig ausreichend, kann aber für große Investoren ein Hindernis sein. Auf Lenndy ist es nicht möglich, auf Knopfdruck in 50 oder 100 Kredite zu investieren. Es kommen aber täglich neue Kredite hinzu.

Wie gewohnt dürfen Investoren bereits ab 10 Euro loslegen. Investiert wird immer in vollen Euro Beträgen. Kommabeträge mag Lenndy nicht. Als 10,58 Euro lassen sich nicht investieren. Hier muss man sich dann für 10 oder 11 Euro entscheiden.

Der Autoinvestor von Lenndy

Seit ein paar Monaten hat Lenndy einen Autoinvestor. Der Autoinvestor hat ein ganz interessantes Feature. Alle Einstellungen, die vorgenommen werden, werden zusätzlich als Text ausgegeben.

Die Auto Invest Funktion bietet alles, was man so kennt und braucht. Über die Qualität des Autoinvestors kann ich noch nicht viel erzählen. Bisher hatte ich meinen Spaß, die Kredite manuell auszusuchen.

Der Zweitmarkt / der Verkauf von Krediten

Hier schwächelt Lenndy etwas. Einen Zweitmarkt gibt es nicht. Ein Verkauf ist aber möglich, allerdings zahlt man eine Gebühr in Höhe von 5% (Ja, das ist happig).

Der verkaufte Anteil wird nicht wieder auf dem Erstmarkt eingestellt, wie z.B. bei TWINO, sondern geht an institutionelle Investoren. Diese Abwicklung kann seine Zeit dauern. Lenndy lässt sich hier bis zu 30 Tagen Zeit einräumen. Laut Aussage von Lenndy ist ein Verkauf aber äußerst selten und hat noch nie länger als 7 Arbeitstage gedauert.

Die Kredite sind natürlich nur zu verkaufen, solange sie den Status „active“ haben, also nicht im Verzug sind.

Meine Empfehlung ist daher, investiere nur, wenn du die ganze Laufzeit (plus ggf. den Verzug) abwarten kannst.

Die Verknüpfung mit Paysera

Nachtrag: Die Verknüpfung mit Paysera gibt es nicht mehr. Lenndy hat auf uns Investoren gehört. Du kannst nun ganz normal per SEPA Überweisung dein Geld einzahlen und natürlich auch abheben. Beides funktioniert ohne Probleme.

Wenn man etwas meckern möchte, dann kann man die fehlende SEPA-Überweisung nennen. Es ist nicht möglich sein Geld mit einer SEPA-Überweisung direkt auf sein Lenndy Dashboard Konto zu überweisen.

Um als Investor starten zu können, muss man ein kostenloses Online-Konto bei Paysera haben. Payersa ist eine Online-Bank aus Litauen, mit entsprechender Lizenz. Das Konto bei Paysera ist einfach und problemlos eröffnet. Das Konto wird dann mit Lenndy verknüpft.

Nun kann man auf sein Paysera Konto mittels SEPA Geld überweisen. Da das Paysera Konto direkt mit Lenndy verknüpft ist, sind alle Ein- und Auszahlungen sofort sichtbar.

Die Fokussierung auf Paysera ist sicherlich ein echter Kritikpunkt. Der zusätzliche Aufwand lohnt sich aber!

Warum sind meine Erfahrungen mit Lenndy so positiv?

Das sind im Wesentlichen drei Punkte:

- Keine Verbraucherkredite (keine Payday Loans) und trotzdem 12%-13% Zinsen!

Mintos, Twino, Viainvest, Swaper, Robocash, Peerbery, doFinance und wie sie alle heißen haben eins gemeinsam, der Schwerpunkt liegt auf den Payday Loans. Ich diversifiziere zwar über verschiedene P2P Kreditplattformen, Kreditgeber und auch noch über Länder (wobei es hier auch starke Überschneidungen gibt) aber im Wesentlichen sind es immer Verbraucherkredite. Ja, Mintos mal ausgenommen, hier bin ich auch in anderen Kreditarten investiert.

Aber mit Lenndy habe ich eine P2P Plattform im Portfolio, die auf Unternehmenskredite und Rechnungsfinanzierungen setzt. - Keine Rückkaufgarantie!

Auf Lenndy werden die Kredite ohne eine Rückkaufgarantie angeboten. Einzige Ausnahme – die Autokredite. Schon lange hatte ich vor, auf einer P2P-Plattform aktiv zu werden, die auf die Rückkaufgarantie verzichtet. Lange Zeit liebäugelte ich mit Bondora. Aber nun ist doch erst einmal Lendy geworden. Die Rückkaufgarantie ist eine trügerische Sicherheit und ich bin froh nun Erfahrungen mit anderen Kredit-Sicherheiten zu sammeln. - Bisher ist noch kein Kredit ausgefallen!

Das finde ich eine sehr beeindruckende Leistung. Immerhin wurden bereits 11,3 Mio. Euro an Kreditvolumen vergeben. Davon sind 60% erfolgreich zurückgezahlt worden und aktuell stehen lediglich 51.000 Euro in „Über 91 Tage Verspätung“, hier könnte es zwar Kritisch werden aber Lenndy hat es bisher immer geschafft, ohne Ausfall auszukommen.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Mein Fazit meiner Lenndy Erfahrung

Im Oktober 2017 bin ich mit 250 Euro eingestiegen und war wirklich schnell begeistert. Den Betrag habe ich Anfang Juni verdoppelt und werde die nächsten beiden Monate erneut je 250 Euro aufstocken. 1000 Euro sind mein Ziel. Es gibt genug Kredite, auch wenn man sich auf die Geschäftskredite und Rechnungsfinanzierung fokussiert.

Meine Rendite wird mir mit 12,03% (APR) angezeigt. Bisher habe ich in 39 Kredite investiert. Davon laufen noch 18 Kredite und 21 wurden erfolgreich zurück gezahlt. Von den 18 Krediten befinden sich aktuell 4 im Verzug. Drei sind zwischen 1 und 30 Tagen im Verzug und einer schon zwischen 61 und 90 Tagen.

Ab einem gewissen Zeitraum informiert Lenndy mit kurzen Update-Nachrichten über den aktuellen Status. Bisher wurden alle Kredite immer zurück bezahlt. Einen Ausfall hat es zum jetzigen Zeitpunkt noch nicht gegeben.

Die Plattform könnte für das Smartphone besser optimiert sein. Und auch die deutsche Übersetzung könnte etwas besser sein, z.B. steht im Hauptmenü „Darlehensurkunden“. Dahinter verbergen sich die Kreditgeber. Oder „Statische Daten“, könnte man auch kurz in „Statistik“ ändern.

Zudem ist die Menüstruktur nicht ganz ideal. Ich habe z.B. den neuen Autoinvestor im Hauptmenü gesucht. Versteckt ist dieser aber im Header-Menü (das Menü findest du, wenn du auf deinen Namen oben rechts klickst).

Du willst Lenndy auch einmal testen? Dann würde ich mich freuen, wenn du dich über meinen Partnerlink hier * registrierst. Du hast keinerlei Nachteile, ich bekomme aber ein kleines Dankeschön von Lenndy!

{kind=link}

Hallo Hobbyinvestor

Ich bin (war) auch von Lenndy begeister, bis sie immer mehr mit Buyback um die Ecke gekommen sind und zwar bei allen Kreditanbahnern. Damit steigt das Anbahnerrisiko auszufallen und macht irgendwie die nicht BB Kredite unatraktiver,

Und auch mit dem „nicht ausgefallen“ bin ich mittlerweile vorsichtig, ich hab zwei die 91+ Days Late

sind und sich der Gerichtsvollzieher wohl kümmern soll – also in Bodora sprech tiefrote ob da wirklich Geld fließt ist sehr ungewiss. [und ja klar damit muss man bei echtem P2P auch immer rechnen nur dann sind die 12 % halt auch nicht mehr wirklich eine wucht 😉 ]

grüße

tbee

Hi tbee,

vielen Dank für das Teilen deiner Erfahrung mit Lenndy.

Auf der Statistikseite von Lenndy sieht man ganz unten, dass 57.000 Euro in 91+ Tagen Verspätung stehen. Das sind mehr als 3 Monate und natürlich für uns Investoren sehr ärgerlich.

Ich werde bei Lenndy noch einmal anfragen, ob ich mehr Informationen zum Status dieser Kredite erhalte. Bisher hat man mir gesagt, dass noch kein Kredit wirklich ausgefallen ist.

Natürlich drücken wir dir die Daumen, dass deine beiden Kredite noch gerettet werden!

Beim Buyback bin ich ebenfalls deiner Meinung. Ich würde mir wünschen, wenn Lenndy konsequent auf die Rückkaufgarantie verzichten würde. Das, vor allem Simplefin, nun mit dem Buyback bei Unternehmenskrediten und der Rechnungsfinanzierung um die Ecke kommt, begeistert mich auch nicht. Noch hält sich das alles im Rahmen und man findet genug Alternativen.

Auch hab ich bei meinen 19 Krediten sogar auch einen mit Buyback Garantie dabei 🙂

Aber eigentlich war ja genau das „echte“ P2P das verlockende an Lenndy. Ich vermute aber, dass die Investoren einfach die Rückkaufgarantie einfordern. Viele Investoren fühlen sich beim Wort „Garantie“ einfach in Sicherheit.

Schöne Grüße

Sebastian

Moin Sebastian

ich habe bei Lenndy schon mal angefragt – tatsächlich wollen die Investoren wohl vermehrt Buyback und kein echtes P2P mehr.

Zu den „roten“ schrieb mir Arturas “ well yes, we do have some late loans as their have been a few mistakes by the borrowers, but I believe it’s a still quite good statistics for 11 mln. EUR issued.“, mal sehen ob da was passiert, sicher werden sie sie so lange wie nur möglich „offen“ halten um eben weiterhin keinen defaulted loans zu haben. Für mich sind sie dann trotzdem irgendwann ausgefallen wenn ich keine Bewegung mehr darin sehe.

Dein Ziel mit den 100 verschiedenen Krediten (ohne BB) halte ich für das untere Limit [Link vom Admin entfernt] um am Ende nicht mit 0% herauszulaufen 😉

grüße

tbee