Auf der P2P-Conference in Riga habe ich Johannes Lortz kennenlernen dürfen. Johannes ist ein sehr erfolgreicher Finanz-YouTuber und selbst auch in P2P-Kredite investiert. Er hat auch mein Buch „Das 1×1 der P2P-Kredite: Wie du richtig in Privatkredite investierst“ gelesen, dass ich zusammen mit Vincent Willkomm geschrieben habe. Johannes hat an unserem Buch sehr gefallen, dass wir uns auch kritisch mit P2P-Krediten beschäftigt haben und wir die Themen Seriosität, Risiko und Diversifikation im Buch groß geschrieben haben.

Deshalb fragte mich Johannes, ob ich nicht Lust auf ein Video-Interview hätte, das sich mit den Fragen zur Seriosität und wie man bei P2P-Krediten richtig diversifizieren kann beschäftigt. Natürlich hatte ich Lust!

Das Video findest du auf dem YouTube Kanal von Johannes bzw. hier im Artikel in eingebundener Form.

Um folgende Fragen geht es in den knapp 45 Minuten:

- Bekommen nur arme Menschen einen P2P-Kredit?

- Wie kann ich grundsätzlich in P2P-Investments diversifizieren?

- Wie kann ich mit 2-3 Plattformen noch sinnvoll weiter diversifizieren?

- Reinvest24 ist in aller Munde, was ist das und ist es gut?

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Unser Gespräch zum Nachlesen

Wer die Antworten lieber lesen möchte, der darf auch gerne lesen. Die Antworten sind allerdings nicht 1 zu 1 identisch, sondern basieren auf meinen Notizen.

Johannes: Sind es tatsächlich nur die kreditunwürdigen Armen die P2P-Kredite bekommen?

Sebastian: Dies ist eine sehr beliebte Frage. Wenn man mit einem Kreditgeber spricht, hört man natürlich immer eine ganze Reihe von Maßnahmen, die getätigt werden, um eine gute Bonität der Kreditnehmer sicherzustellen.

Die Kreditgeber sind zudem keine Banken und können daher das Geld nicht aus dem Nichts erschaffen. Das heißt, die Kreditgeber sind ganz normale Unternehmer, die nach Gewinnmaximierung streben und nur Geld ausgeben können, dass sie auch einnehmen.

Von daher will natürlich kein Kreditgeber Kreditnehmer haben, die ihre Kredite nicht zurückzahlen können. Das würde über kurz oder lang, das Ende des Unternehmens bedeuten.

Auf der anderen Seite, ist natürlich die Befürchtung, dass die Kreditgeber möglichst viele Kredite vergeben wollen, weil die Refinanzierung über die P2P-Plattformen sehr leicht und schnell möglich ist. Darüber wird immer wieder gerne diskutiert und man landet natürlich auch schnell bei Schneeball- oder Ponzi-Systemen.

Dagegenhalten kann man aber, dass die Kreditgeber selbst Kreditanteile in Höhe von 5 % bis 15 % halten müssen. Sie wären, wenn auch mit nur einem kleinen Anteil, selbst von einem Verlust betroffen. Zudem müssen die Kreditgeber ja auch Gebühren an die Betreiber der P2P-Plattformen bezahlen, denn deren Dienstleistungen sind auch nicht umsonst. Hinzu kommt die Verpflichtung, oft noch die Rückkaufgarantie leisten zu müssen.

Auch die P2P-Plattformen und die Gesetzgeber sind aktiv dabei

Die P2P-Plattformen haben zudem das Bedürfnis, nicht die erste Plattform zu sein, wo ein Kreditgeber pleite geht oder noch schlimmer, als Betrüger aufliegt. Auch hier werden die Kreditgeber natürlich überprüft.

Hinzu kommen Gesetze und staatliche Regularien die bei der Kreditvergabe zu beachten sind. Auch wenn die Kreditgeber keine Banken sind, benötigen sie aber Lizenzen. Zudem gibt es Plattformen, z.B. Bondora (zur Webseite *) oder NEO Finance (zur Webseite *), die unter der Aufsicht staatlicher Organisationen stehen – in diesem Fall der Financial Supervision Authority – kurz FSA.

In unserem Buch „Das 1×1 der P2P-Kredite“ haben wir uns mit den Gesetzen in Polen, Georgien und Lettland beschäftigt. Z.B. in Georgien gibt es klare Gesetze, dass ein Kreditnehmer in der Lage sein muss einen Kredit zurückzahlen zu können. Jeder Kredit muss in einem definierten Verhältnis zum Einkommen stehen. Damit wollen die Gesetzgeber einer Überschuldung vorbeugen. Auch werden z.B. die Zinssätze gedeckelt.

Bei unseren Recherchen, haben Vincent und ich gemerkt, dass die Länder den Trend erkennen und immer mehr eingreifen.

Darüber hinaus sind auch ein paar der Kreditgeber an der Börse gelistet oder besorgen sich große Summen über Anleihen, z.B. Mogo, GetBucks, NEO Finance…

Aber Ja, P2P-Kredite haben ein hohes Risiko, deshalb auch die hohe Rendite. Die Aussage, nur arme Menschen würden die Kredite bekommen, halte ich aber für quatsch.

Wer bei P2P-Krediten nicht auf Verbraucherkredite setzen möchte, der findet neben Geschäftskrediten, Rechnungsfinanzierung, Immobilienfinanzierung oder Autokrediten eine ganze Menge mehr an Möglichkeiten.

Johannes: Wie kann ich grundsätzlich in P2P-Investments diversifizieren?

Sebastian: Diversifikation ist bei der Geldanlage immer wichtig und bezieht sich jetzt nicht nur auf P2P-Kredite.

Ich habe bei der Geldanlage zwei Ziele:

- mein Geld zu vermehren und

- meine Investments breit aufzustellen.

In einem Blogartikel habe ich den meinen Vermögensaufbau mit einem Turmbau verglichen. Ich will einen möglichst hohen Turm bauen. Baue ich den Turm aber schmal, sagen wir, ich investiere mein Geld nur in eine Anlageklasse, z.B. P2P-Kredite. Dann kann der Turm durchaus eine gewisse Höhe erreichen. Kommt aber eine Krise, kann es sein, dass der Turm einfach umkippt und ich plötzlich 40, 50 oder 60% an Höhe verliere – Sprich mein Geld verliere.

Bei der Diversifikation achte ich darauf, dass ich mein Geld in viele Anlageklassen investiere, das heißt, ich baue meinen Turm nicht nur in die Höhe, sondern und vor allem an Anfang, erstmal in die Breite!

Und den Fehler machen viele Anfänger. Die wollen oft einfach nur schnell die maximale Rendite herausholen. Das wird sich irgendwann rächen.

Mein Tipp ist: Immer sein Geld in verschiedene Töpfe packen und auch mal Töpfe nehmen, die vielleicht nicht so viel Rendite bringen, aber dafür nach einem Crash auch nicht leer sind.

Meine zwei Wege zur Diversifikation

Bei den P2P-Krediten gibt es zwei Möglichkeiten zu diversifizieren mit einer wichtigen Regel.

Die Regel ist, maximal 5 % bis 15 % vom Gesamtvermögen in diese Assetklasse investieren, den Rest seines Vermögens anderweitig anlegen.

Mit dem P2P-Anteil kannst du nun schauen, dass du

- über verschiedene P2P-Plattformen streust und immer darauf achten,

- dass du damit auch über mehrere Länder und Kreditgeber diversifizierst.

Meiner Meinung nach macht es keinen Sinn, bei drei P2P-Plattformen zu investieren, wenn diese alle nur Polen, Tschechien und Lettland als Investitionsländer anbieten. Damit hätte ich zwar auf dem Papier mein Plattform-Risiko gestreut aber bei einem Wirtschafts-Crash in einem der drei Länder, wären vermutlich alle drei Plattformen betroffen.

Bei der Diversifikation solltest du immer wohlüberlegt handeln, am besten mit einem Plan. Nicht planlos diversifizieren, nur weil du Diversifizieren sollst.

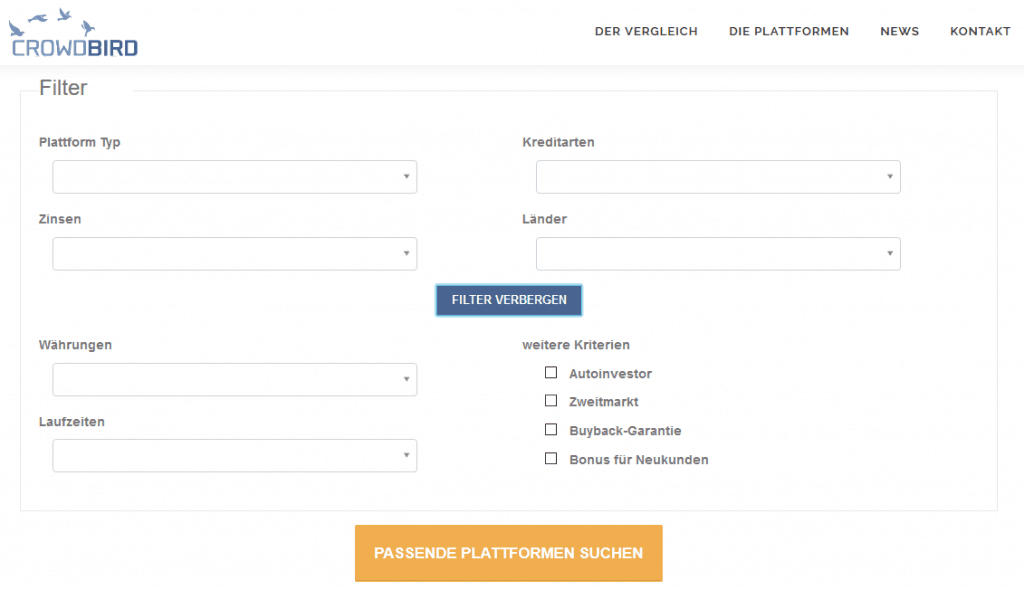

Wer Hilfe braucht weitere passende P2P-Plattformen zu finden, der kann www.crowdbird.de nutzen. Hier werden die Plattformen umfassend und neutral vorgestellt. Das Highlight ist eine Filter-Funktion, wo ich nach meinen eigenen Investmentwünschen passende P2P-Plattformen finden kann.

Noch ein Tipp für Anfänger. Dreht am Anfang nicht gleich das große Rad. Wenn du Summe X investieren möchtet, dann halbiere oder viertel den Betrag und fang einfach mal bei einer großen P2P-Plattform deines Vertrauens an. Getreu dem Motto, einfach mal machen!

Du bist P2P-Investor? Du verfolgst deine P2P-Investments regelmäßig, kennst auch kleine P2P-Plattformen und verpasst keine P2P-News?

Wenn du jetzt noch Lust hast bei Crowdbird.de mitzuwirken und dir ein kleines Zubrot zu verdienen, dann melde dich bitte bei per E-Mail an info@crowdbird.de – Danke!

Vielleicht merkst du, dass es doch nicht so dein Ding ist oder du findest gefallen daran und dann geht die Suche nach weiteren Plattformen viel einfacher von der Hand.

Auch hier möchte ich noch einmal mein Buch empfehlen, da wir hier ein ganzes Kapitel über die Diversifikation mit drin haben. Zudem findest du als Leser nicht nur die Theorie, sondern wir geben dir auch vier Anlagestrategien mit an die Hand, wie so eine Diversifikation in der Praxis aussehen kann.

Johannes: Ich bin bei Mintos, Bondora und EstateGuru, welche P2P-Plattform würdest du mir empfehlen, um noch weiter zu diversifizieren?

Sebastian: Die drei Plattformen passen und ergänzen sich ganz gut. Mintos als Marktführer mit Rückkaufgarantie. Bondora als ältester Player ohne Rückkaufgarantie mit dem Fokus auf ein gutes und transparentes Mahn- und Inkassowesen. Und EstateGuru die auf Live-Funding für Immobilienprojekte setzen.

Nun kommt es auf deine persönlichen Vorlieben an, was du nun gerne noch im Portfolio hättest. Ins Portfolio könnte man sicher noch eine kleine, auf Verbraucherkredite spezialisierte Plattform mit reinnehmen, wie z.B. Robocash, DoFinance, Swaper, Viainvest usw.

Da würde ich dann schauen, was du bei Mintos für eine Strategie fährst. Die Länder, in denen du bei Mintos investierst, sollten sich dann bei der kleinen Plattform nicht zu sehr überschneiden. Du kannst solche Dopplungen auch hinnehmen, wichtig ist nur, dass es dir bewusst ist.

Ansonsten könnte man auch einen Mintos-ähnlichen Marktplatz mit aufnehmen, die ebenfalls auf externe Kreditgeber setzen, wie z.B. PeerBerry (zur Webseite *) oder Viventor (zur Webseite *). Gerade Viventor ist meiner Meinung nach etwas unterschätzt. Die Plattform ist nur englischsprachig, das Marketing sehr stumm und die Affiliate-Prämien sind nicht sonderlich gut 🙂

Ich empfehle Lenndy und Grupeer

Empfehlen würde ich dir mal einen Blick auf Lenndy oder Grupeer zu werfen.

An Alle, die jetzt bei dem Namen Lenndy einen Herz-Kasper bekommen, ich rede von Lenndy mit doppel N, bitte nicht mit dem englischen, bankrotten Lendy mit einem N verwechseln!!

Lenndy bietet Geschäftskredite, Rechnungsfinanzierung und Autokredite an. Es gibt auch hier Verbraucherkredite, die ich hier allerdings nicht im Fokus habe. Die Zinsen sind mit 12 % bis 13 % echt gut, es gibt vermehrt eine Rückkaufgarantie aber gerade bei den Geschäftskrediten und bei der Rechnungsfinanzierung wird viel mit dinglicher Absicherung gearbeitet. Hier gibt es dann Sicherheiten / Pfand in Form von Produkten / Ware oder das z.B. Geschäftsimmobilien als Sicherheiten hinterlegt werden. Hinzu kommen persönliche Bürgschaften usw.

Für mich ist es auch Diversifikation, dass ich mich nicht immer nur auf die Rückkaufgarantie verlasse, sondern auch auf andere Sicherheiten setze.

Bei meinem Riga Besuch im Juni habe ich u.a. auch Grupeer besucht. Die P2P-Plattform hatte ich so gar nicht im Fokus und war echt total überrascht. Auf der Webseite verkauft sich Grupeer leider unter Wert. Wie in meinem kurzen Artikel über Grupeer bereits erwähnt, hat Grupeer zwei absolute Alleinstellungsmerkmale:

- Geschäftskredite und Immobilienkredite mit 13 % bis 15 %

- plus Rückkaufgarantie!

Zudem hat man ganz interessante Ansätze, wie z.B. die Immobilienentwicklung überwacht wird. Die Darlehen werden z.B. nur in kleinen Tranchen nach Baufortschritt ausgeführt, deshalb gibt es oft 30-40 Kredite zu einem Immobilienprojekt. Wenn man das nicht weiß, ist man als Anfänger verwundert und verstört über die vielen Kredite pro Projekt 🙂

Grupeer ist seit über zwei Jahren am Markt und hat bisher noch keinen Ausfall gehabt. Also das Team scheint einen ganz guten Job zu machen.

Abschließend kann man festhalten, dass der P2P-Markt sehr groß ist und viele Möglichkeiten zur Diversifikation anbietet. Wie beim Aktienmarkt, sollte ich aber nur Aktien kaufen, von denen ich selbst überzeugt bin und nicht, weil irgendwer im Internet was Positives darüber berichtet hat.

Johannes: Reinvest24 (zur Webseite *) ist in aller Munde. Reinvest24 kauft Bestandsimmobilien und lässt Investoren an den Mieteinnahmen und der Wertsteigerung teilhaben. Was hältst du davon? Wie siehst du es, dass für jedes Projekt eigene GmbHs gegründet werden?

Sebastian: Ich freue mich, dass hier mal Deutschland schneller war :-). Genau diese Form des Investments bietet auch schon Deutschlands größte Immobilien Crowdinvesting Plattform Exporo an. Exporo nennt dies „Bestand Immobilien“. Hier habe ich auch schon in 2-3 Projekte investiert. Exporo sucht hier zentrale, langfristig vermietete Objekte (z.B. Kindergarten, Polizeistation, usw). Wer mehr darüber wissen möchte, findet in meinem Exporo Bestand Artikel viele weitere Informationen. Auch Exporo arbeitet mit jeweils eigenen GmbHs. Das ist keine Erfindung von Reinvest24 oder Lettland, sondern auch ein übliches Vorgehen in Deutschland. Wenn ich mich jetzt nicht ganz täusche, ist das sogar eine rechtliche Vorgabe.

Auf der P2P-Conference habe ich von Reinvest24 sogar 100 Euro Startguthaben erhalten. Damit kann ich ein Projekt testen. Ich habe das Angebot angenommen und werde noch etwas dazu schießen, damit ich mir mal 5-6 Projekte anschauen kann. Über Erfahrungen zu schreiben ist hier natürlich schwierig, da es sich um Bestandsimmobilien handelt und gerade die Wertsteigerung sich erst in vielen Jahren zeigen wird.

Ich finde Reinvest24 (zur Webseite *) und auch Exporo Bestand (zur Webseite *) sehr interessant, weil ich hier das ganze Baurisiko nicht habe. Die Immobilien stehen, es gibt langfristige Mietverträge. Für mich sind damit ein paar der großen Risiken bereits ausgeräumt.

Was bei Reinvest24 etwas unglücklich ist, sind die 2 % Gebühr. Ich hätte die Gebühr mit den angebotenen Zinsen verrechnet.

Das Gewinnspiel

Nur noch bis zum 17.07. hast du die Chance eins von drei Exemplaren zu gewinnen. Alles was du tun musst ist ein Kommentar schreiben. Kommentiere das Video bei Johannes auf YouTube und bekunde dein Interesse an meinem Buch und schon hast du eine Chance!

Viel Erfolg!

{kind=link}